Ένα μικρό θαύμα έχει συντελεσθεί σε ό,τι αφορά το ελληνικό χρέος: ενώ εκτινάχθηκε ακόμη και πάνω από το 200% του ΑΕΠ το 2020, λόγω της πανδημίας, παραμένει βιώσιμο με βάση τα ευρωπαϊκά κριτήρια, ενώ η Ελλάδα είχε μικρότερες χρηματοδοτικές ανάγκες το 2021 από τις δύο μεγάλες οικονομίες του Νότου, την Ιταλία και την Ισπανία. Όμως, αυτό δεν σημαίνει ότι η χώρα έχει περιθώρια δημοσιονομικής χαλάρωσης και ότι μπορεί εύκολα να συζητηθεί από τους Ευρωπαίους το... όνειρο της κυβέρνησης για μείωση του στόχου για το πρωτογενές πλεόνασμα.

Τρεις είναι οι παράγοντες που έχουν οδηγήσει σε αυτό το αποτέλεσμα: Αρχικά, η βαριά λιτότητα που επιβλήθηκε στην Ελλάδα, με τεράστιο κόστος σε πολλά επίπεδα, που όμως οδήγησε τη χώρα από τα υπέρογκα ελλείμματα σε μεγάλα πλεονάσματα. Ακολούθως, οι εξαιρετικά ευνοϊκοί, αν όχι χαριστικοί όροι του δανεισμού από την Ευρώπη. Και, τέλος, από το 2020, η ένταξη της χώρας στο έκτακτο πρόγραμμα αγοράς τίτλων της Ευρωπαϊκής Κεντρικής Τράπεζας, παρά το γεγονός ότι δεν πληροί η Ελλάδα το κριτήριο της επενδυτικής βαθμίδας από τους οίκους αξιολόγησης, μια παρέμβαση που επέτρεψε στο υπουργείο Οικονομικών να δανείζεται με ιστορικά χαμηλά επιτόκια.

Τα στοιχεία που παρουσιάζει ο Οργανισμός Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ), απευθυνόμενος στους επενδυτές διεθνώς, μέσω του ετήσιου εγγράφου για τη χρηματοδοτική στρατηγική της επόμενης χρονιάς, εξηγούν πώς έχει πάψει να αποτελεί για την Ελλάδα μείζον πρόβλημα οικονομικής πολιτικής το υπέρογκο δημόσιο χρέος.

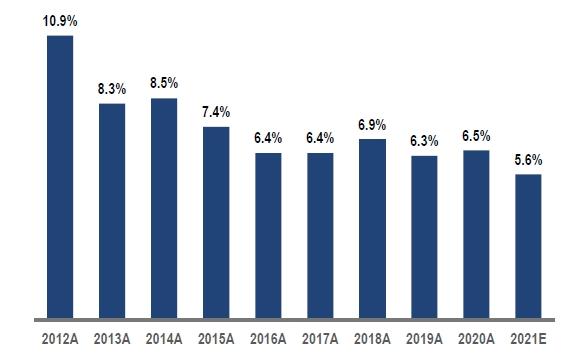

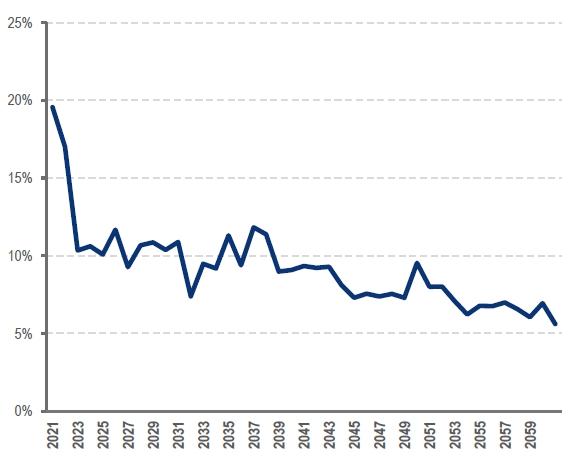

Η διατήρηση χαμηλού χρηματοδοτικού κόστους εξακολουθεί να οδηγεί σε μείωση των δαπανών για τόκους ως ποσοστό των εσόδων του κρατικού προϋπολογισμού. Το 2021, αναφέρει ο ΟΔΔΗΧ, η σχέση τόκων/εσόδων μειώθηκε στο 5,6%, παρά την πρόσκαιρη μείωση των δημοσίων εσόδων από την αρχή της πανδημίας. Από το 2012, όταν είχε ανέλθει στο 10,9%, η σχέση τόκων/εσόδων έχει μειωθεί σχεδόν στο μισό, καθώς αυξήθηκαν σημαντικά τα έσοδα και μειώθηκαν οι πληρωμές τόκων, επιτρέποντας στην Ελλάδα να βελτιώνει τη βιωσιμότητα του χρέους της.

Οι πληρωμές τόκων ως ποσοστό των δημοσίων εσόδων

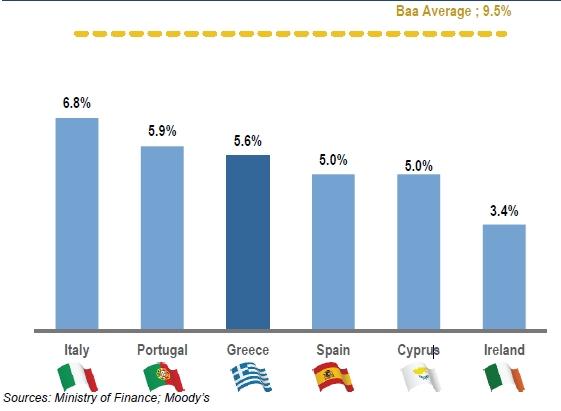

Παρότι η Ελλάδα έχει το μεγαλύτερο χρέος, ως ποσοστό του ΑΕΠ, στην ευρωζώνη, το βάρος από τις πληρωμές τόκων είναι συγκρίσιμο με τα άλλα κράτη και πολύ χαμηλότερο από τον μέσο όρο άλλων χωρών με παραπλήσια βαθμολογία από τους οίκους αξιολόγησης (Baa).

Πληρωμές τόκων ως ποσοστό των εσόδων: Η σύγκριση με τις άλλες χώρες του Νότου

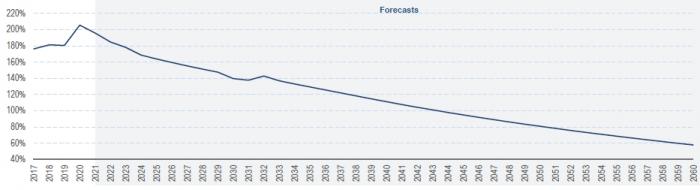

Παρά τη βραχυπρόθεσμη επιδείνωση λόγω της επίδρασης της πανδημίας, η σχέση χρέους προς ΑΕΠ αναμένεται να μειωθεί τα επόμενα χρόνια, όπως τονίζει ο ΟΔΔΗΧ, με την υποστήριξη της ισχυρής οικονομικής ανάκαμψης, τη διατήρηση της δημοσιονομικής πειθαρχίας και τη στρατηγική ενεργητικής διαχείρισης του χρέους (για παράδειγμα, όπως έγινε πρόσφατα με την ανταλλαγή ομολόγων του PSI με νέες σειρές τίτλων).

Χρέος προς ΑΕΠ: Η άνοδος πάνω από το 200% και η πρόβλεψη για μείωση

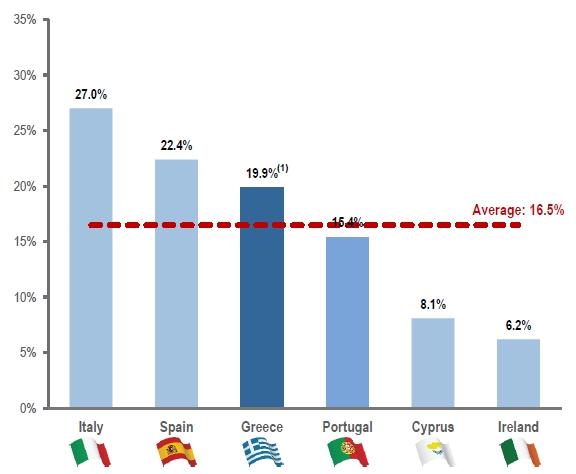

Οι ακαθάριστες χρηματοδοτικές ανάγκες της χώρας (Gross Financing Needs - GFN), που αποτελούν με βάση τους νέους ευρωπαϊκούς κανόνες το σημαντικότερο κριτήριο της βιωσιμότητας του χρέους και δεν πρέπει να ξεπερνούν το 15% του ΑΕΠ ετησίως, δεν υπερέβησαν το 20% του ΑΕΠ το 2021 και παρέμειναν κοντά στον μέσο όρο των άλλων κρατών της ευρωζώνης.

Ακαθάριστες χρηματοδοτικές ανάγκες του 2021

Μάλιστα, ο ΟΔΔΗΧ προβλέπει ότι θα παραμείνουν αρκετά χαμηλότερα από το 15% του ΑΕΠ τα επόμενα χρόνια, κάτι που σημαίνει ότι θα περάσουν το βασικό ευρωπαϊκό τεστ για τη βιωσιμότητα του χρέους.

Οι προβλέψεις για τις ακαθάριστες χρηματοδοτικές ανάγκες: Σταθερά κάτω από 15% του ΑΕΠ

Πρέπει να σημειωθεί, πάντως, ότι στις βασικές παραμέτρους των σεναρίων για τη βιωσιμότητα του χρέους, ακρογωνιαίο λίθο αποτελεί η διατήρηση στο διηνεκές των υψηλών πρωτογενών πλεονασμάτων που συμφωνήθηκαν με τους Ευρωπαίους το 2018, κατά την έξοδο της χώρας από το τρίτο μνημόνιο.

Οι βασικές παραδοχές για το χρέος: ΑΕΠ, πληθωρισμός, επιτόκιο δανεισμού, πρωτογενές πλεόνασμα

Το πρωτογενές πλεόνασμα συμφωνήθηκε τότε ότι δεν θα πέσει χαμηλότερα από το 2,2% του ΑΕΠ, αλλά η κυβέρνηση έχει δηλώσει ότι το θεωρεί υπερβολικό και έχει δεσμευθεί ότι θα διαπραγματευθεί με τους Ευρωπαίους τη μείωσή του, ίσως και στο 1,5% του ΑΕΠ.

Απορίας άξιον είναι πώς θα προχωρήσει αυτή η διαπραγμάτευση με τους εταίρους, όταν και από τις δημοσιεύσεις του ΟΔΔΗΧ για το χρέος γίνεται σαφές ότι, χωρίς το πλεόνασμα του 2,2% του ΑΕΠ, θα πρέπει να αναθεωρηθεί ριζικά η ανάλυση για τη βιωσιμότητα του χρέους. Η κυβέρνηση θεωρεί ότι η μείωση μπορεί να γίνει χωρίς παρενέργειες στο χρέος, εάν αλλάξουν προς το καλύτερο οι υποθέσεις για τα επιτόκια δανεισμού και τον μακροχρόνιο ρυθμό ανάπτυξης, με τη βοήθεια και του μεγάλου επενδυτικού προγράμματος του Ταμείου Ανάκαμψης, όμως δεν είναι καθόλου βέβαιο ότι θα βρει ευήκοα ώτα στην Ευρώπη σε τέτοια επιχειρηματολογία, καθώς ήδη η Ευρώπη δέχεται μια πρόβλεψη για μακροπρόθεσμο ρυθμό ανάπτυξης πολυ υψηλότερη από την αντίστοιχη του Διεθνούς Νομισματικού Ταμείου.

Τράπεζα της Ελλάδος: Όχι σε δημοσιονομική χαλάρωση

Στη δική της ανάλυση για τη βιωσιμότητα του χρέους, που παρουσιάζεται συνοπτικά στην Ενδιάμεση Έκθεση για τη Νομισματική Πολιτική, η Τράπεζα της Ελλάδος τονίζει μεν ότι «η μεσοπρόθεσμη βιωσιμότητα του δημόσιου χρέους παραμένει διασφαλισμένη», αλλά δεν φαίνεται να συμφωνεί με τους σχεδιασμούς της κυβέρνησης για χαλάρωση της δημοσιονομικής πολιτικής και μείωση του στόχου για το πλεόνασμα.

Όπως σημειώνει, βασικό κριτήριο βιωσιμότητας είναι οι ακαθάριστες χρηματοδοτικές ανάγκες και, «σύμφωνα με αυτό το κριτήριο, οι κίνδυνοι για τη βιωσιμότητα υπό τα διαφορετικά δυσμενή σενάρια είναι σαφώς αυξημένοι, εξαλείφοντας οποιοδήποτε περιθώριο χαλάρωσης των υποθέσεων για πρωτογενή πλεονάσματα». Μάλιστα, η ΤτΕ εκτιμά ότι η πανδημία άφησε ένα μεγάλο βάρος, που υπολογίζεται σε 27 μονάδες του ΑΕΠ στο δημόσιο χρέος, αλλάζοντας προς το χειρότερο τις προβλέψεις για την εξέλιξή του τα επόμενα χρόνια.

Ειδικότερα, η ΤτΕ αναφέρει για τη βιωσιμότητα του χρέους τα ακόλουθα:

- Σύμφωνα με τις επικαιροποιημένες εκτιμήσεις της Τράπεζας της Ελλάδος, η μεσοπρόθεσμη βιωσιμότητα του δημόσιου χρέους παραμένει διασφαλισμένη.

- Ωστόσο, εξαιτίας της μειωμένης οικονομικής δραστηριότητας στο πλαίσιο της πανδημίας, των έκτακτων δημοσιονομικών μέτρων την περίοδο 2020-22 (συνολικού ύψους 37,6 δισεκ. ευρώ) και του πρόσθετου δανεισμού από ευρωπαϊκούς πόρους (RRF, SURE), τόσο το δημόσιο χρέος ως ποσοστό του ΑΕΠ όσο και οι ακαθάριστες χρηματοδοτικές ανάγκες του Δημοσίου έχουν επιβαρυνθεί σημαντικά σε σχέση με το προ της πανδημίας βασικό σενάριο προβλέψεων.

- Πιο συγκεκριμένα, ο λόγος του χρέους προς το ΑΕΠ αναμένεται να διαμορφωθεί το 2030 σε 138% του ΑΕΠ (περίπου 27 ποσ. μον. του ΑΕΠ υψηλότερα σε σχέση με τις προ πανδημίας εκτιμήσεις). Παράλληλα, υπό την προϋπόθεση ότι θα διατηρηθούν τα ταμειακά διαθέσιμα σε υψηλό επίπεδο, οι ετήσιες ακαθάριστες χρηματοδοτικές ανάγκες την επόμενη δεκαετία κυμαίνονται πλέον κατά μέσο όρο περίπου 3 ποσ. μον. του ΑΕΠ υψηλότερα σε σχέση με τις προ της πανδημίας προβλέψεις, παραμένοντας όμως χαμηλότερες από το επίπεδο αναφοράς 15% του ΑΕΠ.

Από την ανάλυση ευαισθησίας του βασικού σεναρίου, αναφέρει η ΤτΕ, προκύπτουν τα εξής βασικά συμπεράσματα:

- Η πτωτική δυναμική του λόγου του δημόσιου χρέους προς το ΑΕΠ δεν διαταράσσεται μεσοπρόθεσμα υπό τα δυσμενή μακροοικονομικά και δημοσιονομικά σενάρια, γεγονός που αποτελεί ένδειξη της ανθεκτικότητας του δημόσιου χρέους σε αρνητικές διαταραχές.

- Αυτό οφείλεται πρωτίστως στην ευνοϊκή σύνθεση του δημόσιου χρέους, που αποτελείται κατά 99% από χρέος σταθερού επιτοκίου και κατά 77% από υποχρεώσεις προς τον επίσημο τομέα, αλλά και στη μεγάλη διάρκεια αποπληρωμών, όπως αυτή έχει διαμορφωθεί στο πλαίσιο των μεσοπρόθεσμων μέτρων ελάφρυνσης του χρέους.

- Ειδικότερα στην περίπτωση της Ελλάδος, η μεσοπρόθεσμη βιωσιμότητα των δημόσιων οικονομικών κρίνεται επιπλέον –τόσο από τις αγορές όσο και από τους υπευθύνους χάραξης πολιτικής– και με βάση το κριτήριο των ακαθάριστων χρηματοδοτικών αναγκών. Σύμφωνα με αυτό το κριτήριο, οι κίνδυνοι για τη βιωσιμότητα υπό τα διαφορετικά δυσμενή σενάρια είναι σαφώς αυξημένοι, εξαλείφοντας οποιοδήποτε περιθώριο χαλάρωσης των υποθέσεων για πρωτογενή πλεονάσματα.