Παρά το γεγονός ότι το διεθνές τραπεζικό σύστημα έχει αφήσει για τα καλά πίσω του τη μεγάλη κρίση του 2008 και παράλληλα οι αρμόδιες αρχές έχουν κάνει αρκετά βήματα ώστε να μην χρεωθούν εκ νέου οι φορολογούμενοι την κατάρρευση κάποιας τράπεζας, δεν υπάρχει πλήρης ασφάλεια.

Όπως επισημαίνουν σε άρθρο τους τα κορυφαία στελέχη του ΔΝΤ, Τ. Άντριαν και Μ. Ντόμπλερ, χρειάζεται ακόμη να γίνουν αρκετά ώστε οι επονομαζόμενος «πολύ μεγάλες για να καταρρεύσουν» (toο big to fail) τράπεζες να μην αποτελούν κίνδυνο.

Άλλωστε το 2023 η Credit Suisse, ένας από τους αρχαιότερους τραπεζικούς ομίλους και ο δεύτερος μεγαλύτερος της Ελβετίας κατέρρευσε και τελικά εξαγοράστηκε έναντι ενός συμβολικού ποσού από τη UBS.

Οι αμερικανικές περιφερειακές τράπεζες Silicon Valley Bank, Signature Bank και First Republic Bank χρεοκόπησαν λίγο διάστημα μετά, καθώς δεν άντεξαν τη στροφή της Fed σε σφιχτή νομισματική πολιτική. Θα πρέπει να σημειωθεί ότι ήταν μεταξύ της πρώτης πεντάδας των μεγάλων καταρρεύσεων τραπεζών στις ΗΠΑ από την εποχή του 2008.

Αυτή η τραπεζική αναταραχή αντιπροσώπευε τη σημαντικότερη δοκιμασία μετά την παγκόσμια χρηματοπιστωτική κρίση για τον τερματισμό του “too big to fail” όπου μια συστημική τράπεζα μπορεί να εξυγιανθεί διατηρώντας τη χρηματοπιστωτική σταθερότητα και προστατεύοντας τους φορολογούμενους.

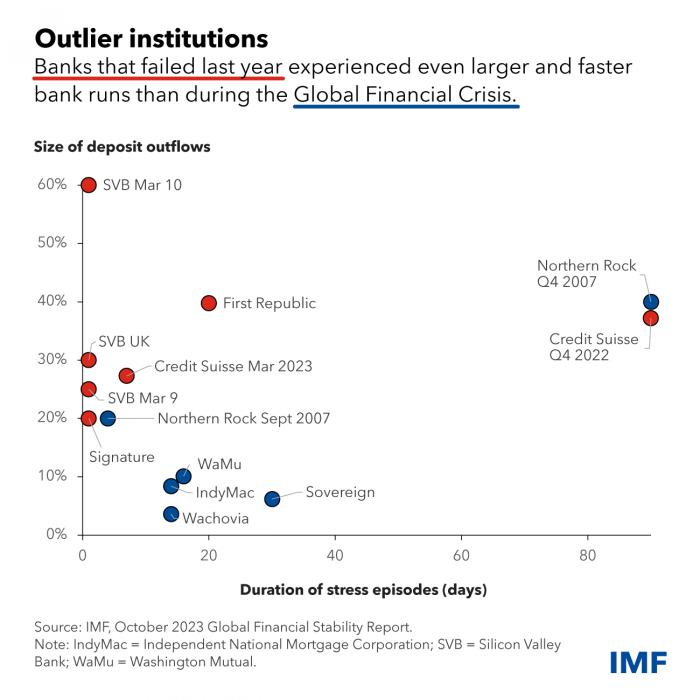

Ταχεία εκροή καταθέσεων

Από τη μία πλευρά, οι ενέργειες των αρχών πέρυσι απέτρεψαν με επιτυχία βαθύτερη χρηματοπιστωτική αναταραχή και οι δείκτες χρηματοοικονομικής ευρωστίας για τα περισσότερα ιδρύματα σηματοδοτούν συνεχή ανθεκτικότητα. Επιπλέον, σε αντίθεση με πολλές από τις χρεοκοπίες κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης, αυτή τη φορά σημαντικές ζημίες μοιράστηκαν με τους μετόχους και ορισμένους πιστωτές των χρεοκοπημένων τραπεζών.

Ωστόσο, οι φορολογούμενοι βρέθηκαν για άλλη μια φορά στο στόχαστρο, καθώς χρησιμοποιήθηκε εκτεταμένη δημόσια στήριξη για την προστασία περισσότερων από τους ασφαλισμένους καταθέτες των χρεοκοπημένων τραπεζών. Εν μέσω μαζικής φυγής καταθέσεων, η εξαγορά της Credit Suisse υποστηρίχθηκε από κρατική εγγύηση και ρευστότητα σχεδόν ίση με το ένα τέταρτο του ελβετικού ΑΕΠ.

Ενώ η δημόσια στήριξη ανακτήθηκε τελικά, συνεπαγόταν πολύ σημαντικό ενδεχόμενο δημοσιονομικό κίνδυνο και δημιούργησε μια μεγαλύτερη, πιο συστημική τράπεζα. Η χρήση των μόνιμων εξουσιών εξυγίανσης για τη μεταβίβαση της κυριότητας της Credit Suisse, αφού διασώθηκαν οι μέτοχοι και οι πιστωτές, αντί να βασιστεί στη νομοθεσία έκτακτης ανάγκης για την πραγματοποίηση μιας συγχώνευσης, θα είχε ως αποτέλεσμα την πλήρη εξάλειψη των μετόχων της Credit Suisse και τη δυνητικά μικρότερη δημόσια στήριξη.

Στις Ηνωμένες Πολιτείες, εκτός από τη χαλάρωση των απαιτήσεων παροχής εγγυήσεων για τη στήριξη της ρευστότητας, οι αρχές αναφέρθηκαν σε συστημικές ανησυχίες για να επικαλεστούν μια εξαίρεση που επιτρέπει την προστασία όλων των καταθέσεων σε δύο από τις χρεοκοπημένες τράπεζες. Αυτό αύξησε σημαντικά το κόστος για την ασφάλιση καταθέσεων, το οποίο θα πρέπει να ανακτηθεί από τον κλάδο με την πάροδο του χρόνου. Ακόμη και οι πολύ μεγάλοι και εξελιγμένοι καταθέτες προστατεύθηκαν - όχι μόνο οι ασφαλισμένοι.

Οι νέοι απαραίτητοι κανόνες

Η διεισδυτική εποπτεία και η έγκαιρη παρέμβαση είναι ζωτικής σημασίας. Οι καταθέτες της Credit Suisse έχασαν την εμπιστοσύνη τους μετά από παρατεταμένες αποτυχίες στον τρόπο διοίκησης και τη διαχείριση κινδύνων. Στις ΗΠΑ, οι χρεοκοπημένες τράπεζες ακολούθησαν ριψοκίνδυνες επιχειρηματικές στρατηγικές με ανεπαρκή διαχείριση κινδύνου. Οι εποπτικές αρχές και στις δύο περιπτώσεις θα έπρεπε να είχαν ενεργήσει ταχύτερα και να ήταν πιο διεκδικητικές και πειστικές.

Οι υπεύθυνοι χάραξης πολιτικής πρέπει να δώσουν καλύτερες δυνατότητες στις τραπεζικές εποπτικές αρχές να ενεργούν έγκαιρα και με «επιθετικό τρόπο» εάν αυτό κριθεί απαραίτητο.

Ακόμη και οι μικρότερες τράπεζες μπορούν να είναι συστημικές. Οι εποπτικές αρχές και οι αρχές εξυγίανσης θα πρέπει να διασφαλίσουν επαρκή σχεδιασμό ανάκαμψης και εξυγίανσης για τον τομέα. Αυτό θα πρέπει να περιλαμβάνει τράπεζες που μπορεί να μην είναι συστημικές σε όλες τις περιπτώσεις, αλλά θα μπορούσαν να είναι σε ορισμένες.

Τα καθεστώτα εξυγίανσης και ο σχεδιασμός χρειάζονται επαρκή ευελιξία. Οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να διασφαλίσουν ότι οι κανόνες και τα σχέδια εξυγίανσης είναι αρκετά ευέλικτα ώστε να εξισορροπούν τους κινδύνους χρηματοπιστωτικής σταθερότητας και τα συμφέροντα των φορολογουμένων. Σε ορισμένες περιπτώσεις μπορεί να εξακολουθεί να απαιτείται κρατική στήριξη - για παράδειγμα, για την αποφυγή συστημικής χρηματοπιστωτικής κρίσης.

Η ρευστότητα κατά την εξυγίανση είναι ζωτικής σημασίας. Οι τράπεζες συνήθως χρεοκοπούν επειδή οι καταθέτες χάνουν την εμπιστοσύνη τους, ακόμη και πριν ο ισολογισμός αντανακλά τις πιθανές ζημίες. Η αποκατάσταση των κεφαλαιακών αποθεμάτων ασφαλείας κατά την εξυγίανση μπορεί να μην επαρκεί από μόνη της για την αποκατάσταση της εμπιστοσύνης. Οι αρχές πρέπει να σημειώσουν περαιτέρω πρόοδο σχετικά με το πόσο γρήγορα οι τράπεζες που οδηγούνται σε εξυγίανση θα μπορούσαν να λάβουν στήριξη ρευστότητας -συμπεριλαμβανομένης της προ-διάθεσης εξασφαλίσεων και της δοκιμαστικής ετοιμότητας- προστατεύοντας παράλληλα τους ισολογισμούς των κεντρικών τραπεζών.

Οι αρχές σε πολλές χώρες πρέπει να ενισχύσουν τα καθεστώτα ασφάλισης καταθέσεων. Η νέα τεχνολογία, όπως οι 24/7 πληρωμές, η τραπεζική μέσω κινητών τηλεφώνων και τα μέσα κοινωνικής δικτύωσης, έχουν επιταχύνει την κίνηση των καταθέσεων.

Οι περσινές χρεοκοπίες ακολούθησαν ταχείες αναλήψεις καταθέσεων και οι αρχές θα πρέπει να είναι έτοιμες και ικανές να δράσουν ταχύτερα από ό,τι πολλοί μπορούν σήμερα. Οι αμερικανικές τράπεζες που χρεοκόπησαν ήταν ακραίες περιπτώσεις - με ισολογισμούς που είχαν αυξηθεί πολύ γρήγορα, χρηματοδοτούμενες από υψηλό βαθμό ανασφάλιστων καταθέσεων. Όπου εξετάζεται το ενδεχόμενο ευρύτερης κάλυψης, αυτή θα πρέπει να χρηματοδοτείται επαρκώς.

Ιδιαίτερα σε χώρες με ασφάλιση καταθέσεων που δεν υποστηρίζεται από κράτος που διαθέτει υψηλή ρευστότητα, οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να προσέχουν να μην επεκτείνουν υπερβολικά την ασφαλιστική κάλυψη των καταθέσεων. Εάν δεν υποστηριχθεί από ανάλογη αύξηση της χρηματοδότησης της ασφάλισης καταθέσεων, οι καταθέτες θα μπορούσαν γρήγορα να χάσουν την εμπιστοσύνη τους.

Το συμπέρασμα είναι ότι έχει σημειωθεί πρόοδος, αλλά υπάρχει ακόμη αρκετός δρόμος για να μπει ένα τέλος στο φαινόμενο "too big to fail". Οι πτωχεύσεις τραπεζών του περασμένου έτους αποτέλεσαν έναν πολύτιμο έλεγχο της προόδου που σημειώνουν οι υπεύθυνοι χάραξης πολιτικής στην ατζέντα των μεταρρυθμίσεων και έθεσαν την πορεία για το υπόλοιπο έδαφος που πρέπει να καλυφθεί.