Η επιτάχυνση της αποχώρησης του δημοσίου από τις τράπεζες ανά την Ευρωπαϊκή Ένωση, αποτελεί μία ιδιαίτερα θετική εξέλιξη, ενισχύοντας τόσο την εμπιστοσύνη των αγορών προς τους χρηματοοικονομικούς ομίλους αλλά και πιθανώς και τις διαθέσεις για διασυνοριακές συγχωνεύσεις και εξαγορές, σύμφωνα με τον οίκο αξιολόγησης Scope.

Όπως σημειώνεται σε έκθεση του οίκου από το 2022, ο συνδυασμός υψηλότερων επιτοκίων και ευνοϊκής δυναμικής της ποιότητας του ενεργητικού έχει στηρίξει τις επιδόσεις των τραπεζών και έχουμε δει μια επιτάχυνση των εκποιήσεων των κρατικών συμμετοχών στις τράπεζες που αποκτήθηκαν κατά την περίοδο της παγκόσμιας χρηματοπιστωτικής κρίσης, σηματοδοτώντας ένα σημαντικό καθυστερημένο ορόσημο στην ομαλοποίηση του τομέα μετά από αυτήν.

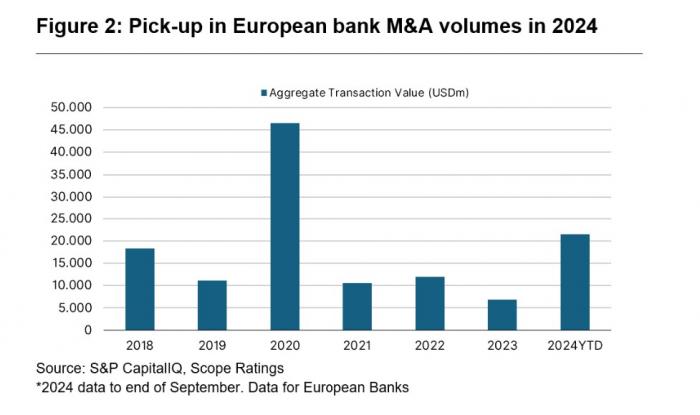

Ενίσχυση των συμφωνιών εξαγορών - συγχωνεύσεων για τράπεζες στην Ευρώπη

Η κρίση σηματοδότησε μια εποχή πρωτοφανούς αναταραχής για τον χρηματοπιστωτικό τομέα, οδηγώντας στην εθνικοποίηση αρκετών τραπεζών σε όλη την Ευρώπη. Παρόλο που οι αγορές και οι οικονομίες έχουν έκτοτε ανακάμψει και οι ρυθμιστικές μεταρρυθμίσεις μετά την κρίση έχουν αναδιαμορφώσει σημαντικά το προφίλ κινδύνου του κλάδου, οι κυβερνήσεις έχουν αργήσει να μειώσουν τα μερίδιά τους στις εθνικοποιημένες τράπεζες.

Η επανιδιωτικοποίηση πολλών μεγάλων τραπεζικών ομίλων βρίσκεται σε καλό δρόμο, μεταξύ των οποίων:

- NatWest όπου το κρατικό μερίδιο έχει μειωθεί στο 15,99%,

- Commerzbank, το μερίδιο του γερμανικού δημοσίου στο 12,11% μετά την πώληση μεριδίου 4,49% στην UniCredit σε μια επιταχυνόμενη αύξηση μετοχικού κεφαλαίου τον Σεπτέμβριο του 2024,

- ABN AMRO, στο 40,5% μετά τη λήξη του σχεδίου διαπραγμάτευσης στις 11 Σεπτεμβρίου για την πώληση αποθετηρίων τίτλων για μετοχές, με έσοδα 1,17 δισ. ευρώ,

- Banca Monte dei Paschi di Siena, στο 26,73% μετά από πώληση αξίας 650 εκατ. ευρώ τον Μάρτιο του 2024, που ισοδυναμεί με ποσοστό 12,5%,

- Allied Irish Banks, στο 22%, και

- Εθνική Τράπεζα της Ελλάδος, στο 8,39%, μετά την πρόσθετη πώληση 10% τον Οκτώβριο.

Η De Volksbank στην Ολλανδία και η Belfius Bank στο Βέλγιο εξακολουθούν να ανήκουν κατά 100% στις αντίστοιχες κυβερνήσεις τους, με μεγαλύτερη αβεβαιότητα γύρω από το χρονοδιάγραμμα της ιδιωτικοποίησης, αν και παραμένει ο απώτερος στόχος. Πολλές άλλες διαδικασίες πώλησης θα μπορούσαν να ολοκληρωθούν μέχρι το τέλος του 2025, εφόσον οι συνθήκες της αγοράς παραμένουν υποστηρικτικές.

Σύμφωνα με τον οίκο οι παραπάνω κινήσεις θα συμβάλλουν θετικά στην ενίσχυση της εμπιστοσύνης της αγοράς στον τομέα, ο οποίος μπορεί πλέον να λειτουργεί ανεξάρτητα μετά από χρόνια αναδιάρθρωσης, μείωσης των κινδύνων και επαναρρύθμισης. Οι εκποιήσεις θα επιτρέψουν επίσης στα ιδρύματα να επιδιώξουν στρατηγικές μετατοπίσεις και ευκαιρίες ανάπτυξης, με αποτελεσματικότερη κατανομή κεφαλαίων χωρίς κυβερνητική επιρροή.

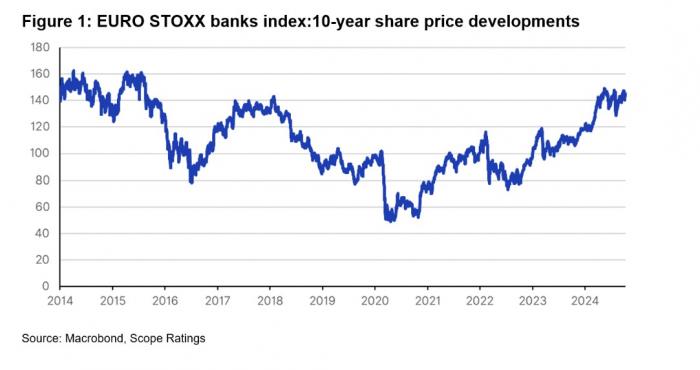

Η πορεία του τραπεζικού δείκτη του Stoxx 600

Παράλληλα οι μεγάλες κυβερνητικές συμμετοχές μπορεί να αποθάρρυναν πιθανές διασυνοριακές συγχωνεύσεις και εξαγορές στο παρελθόν, καθώς σε κάθε συναλλαγή ο υποψήφιος είτε θα κατέληγε με μια ξένη κυβέρνηση ως βασικό μέτοχο είτε θα έπρεπε να διαπραγματευτεί με μια ξένη κυβέρνηση για την πώληση της συμμετοχής της. Η άρση της μεγάλης κρατικής ιδιοκτησίας θα μπορούσε επομένως να διευκολύνει τη διασυνοριακή ενοποίηση του τομέα.

Η περίπτωση UniCredit - Commerzbank

Η εξαγορά μεριδίου από τη UniCredit στην Commerzbank δείχνει ότι παρά τα σημαντικά εμπόδια που συνδέονται με τη διασυνοριακή ενοποίηση, τα ιδρύματα εξακολουθούν να είναι πρόθυμα να συμμετάσχουν υπό ορισμένες προϋποθέσεις. Στην προκειμένη περίπτωση, εκτιμάται ότι οι εγχώριες συνέργειες που προκύπτουν από την πιθανή συγχώνευση της UniCredit Γερμανίας με την Commerzbank εντός της αγοράς αυξάνουν την ελκυστικότητα της Commerzbank για τον ιταλικό όμιλο.

Παρόλο που μια επίσημη συμφωνία δεν βρίσκεται ακόμη στο τραπέζι, μια τέτοια συνένωση θα ενίσχυε σημαντικά την ανταγωνιστική θέση της UniCredit στη Γερμανία, ιδίως στον τομέα της εταιρικής τραπεζικής. Αυτό θα μπορούσε να χρησιμεύσει ως πρότυπο για τις μεγάλες γαλλικές τράπεζες που επιθυμούν να επεκτείνουν την παρουσία τους στην Ιταλία και το Βέλγιο, όπου θα μπορούσαν επίσης να αντλήσουν σημαντικές συνέργειες κόστους δεδομένης της υφιστάμενης εγχώριας παρουσίας τους.

Τα οφέλη των διασυνοριακών συμφωνιών

Εκτός από τις περιπτώσεις όπου ένας μεγάλος διασυνοριακός όμιλος επιδιώκει να ενισχύσει ένα υφιστάμενο ξένο franchise, εκτιμάται ότι τα οικονομικά στοιχεία των διεθνών τραπεζικών συγχωνεύσεων και εξαγορών παραμένουν δύσκολα. Η έλλειψη επικαλύψεων στο δίκτυο καταστημάτων περιορίζει τις συνέργειες κόστους, εκτός από τις μεγάλες κεφαλαιουχικές δαπάνες για να συμβαδίσουν με την κούρσα εξοπλισμών της ψηφιακής τραπεζικής και των μεγάλων δεδομένων.

Οι δυνητικές συνέργειες εσόδων, όπως η επέκταση της εμβέλειας διανομής των εργοστασίων προϊόντων στην πελατειακή βάση ενός ξένου στόχου, υπόκεινται σε μεγαλύτερο κίνδυνο εκτέλεσης και τείνουν να απαιτούν έκπτωση. Οι συνέργειες χρηματοδότησης που προκύπτουν από την εξουδετέρωση διαρθρωτικών διαφορών στις εθνικές αγορές καταθέσεων υπόκεινται επίσης σε κάποια αβεβαιότητα, ενώ εξακολουθούν να υφίστανται κίνδυνοι (ή αντιληπτοί κίνδυνοι) για τη δυνατότητα ανταλλαγής τους σε μια κρίση.

Παρ' όλα αυτά, η απόκτηση ενός καθιερωμένου, απαλλαγμένου από κινδύνους franchise σε μια χώρα της ζώνης του ευρώ θα μπορούσε να είναι ελκυστική για τα ιδρύματα που επιθυμούν να ενισχύσουν τα επιχειρηματικά τους μοντέλα επιδιώκοντας μεγαλύτερη γεωγραφική διαφοροποίηση, να μειώσουν τη μεταβλητότητα των επιδόσεών τους κατά τη διάρκεια του κύκλου και, ως εκ τούτου, να μειώσουν το συνολικό προφίλ κινδύνου τους.

Εκτιμάται ότι τα μεγαλύτερα στρατηγικά οφέλη θα προέλθουν από συνδυασμούς που γεφυρώνουν το χάσμα μεταξύ του πυρήνα και της περιφέρειας της Ένωσης. Ο συνδυασμός μιας τράπεζας με έδρα σε μια χώρα του πυρήνα της Ένωσης και μιας τράπεζας από μια περιφερειακή χώρα της ΕΕ θα προσέφερε μεγαλύτερα οφέλη διαφοροποίησης, μειώνοντας το προφίλ κινδύνου μιας τράπεζας δεδομένης της αυξημένης έκθεσης σε διαφορετικά λειτουργικά περιβάλλοντα. Ένας τέτοιος συνδυασμός θα μπορούσε επίσης να συμβάλει στην αραίωση της έκθεσης στον κρατικό κίνδυνο και να δημιουργήσει ευκαιρίες βελτίωσης των αποδόσεων σε χώρες όπου η κερδοφορία περιορίζεται από την υπερβολική εγχώρια αποταμίευση.

Αν και είναι δύσκολο να ποσοτικοποιηθεί και να ενσωματωθεί σε οποιαδήποτε εκ των προτέρων ανάλυση συνεργειών και κερδοφορίας, εκτιμάται ότι μια τέτοια γεωγραφική διαφοροποίηση και διαφοροποίηση κινδύνου θα μπορούσε, με την πάροδο του χρόνου, να μεταφραστεί σε καλύτερο κόστος χρηματοδότησης. Από τη σκοπιά της Scope, αυτό θα μπορούσε να οδηγήσει σε καλύτερα αποτελέσματα αξιολόγησης, καθώς η γεωγραφική διαφοροποίηση και η διαφοροποίηση των προϊόντων αποτελούν βασικούς παράγοντες των αξιολογήσεων του επιχειρηματικού μας μοντέλου.

Ωστόσο, αναγνωρίζεται ότι αυτό από μόνο του είναι πιθανό να μην επαρκεί για να δικαιολογήσει την καταβολή ενός premium για μια διασυνοριακή συμφωνία, ιδίως ελλείψει πιο άμεσων πλεονεκτημάτων χρηματοδότησης και κεφαλαιακών συνεργειών που θα μπορούσαν να προκύψουν μόνο με την ολοκλήρωση της τραπεζικής ένωσης στην ΕΕ.