Σε αύξηση της τιμής – στόχο για τη Mytilineos στα 27 ευρώ από 24 ευρώ πριν, δηλαδή με περιθώριο ανόδου που αγγίζει το 60%, με δεδομένο ότι η μετοχή διαπραγματεύεται σήμερα στα 17,1 ευρώ, προχωρά η EDISON.

Σημειώνεται ότι σήμερα στο ξεκίνημα της συνεδρίασης του ΧΑ πέρασε «πακέτο» για το 3,15% της Mytilineos, στα 17 ευρώ, με τη συνολική του αξία στα 76,5 εκατ. ευρώ, ενώ η μετοχή κατέκτησε χθες νέο ιστορικό υψηλό, με την κεφαλαιοποίηση της εταιρείας να ξεπερνά τα 2,5 δισ. ευρώ.

Όπως τονίζει στην έκθεσή της βασικές αιτίες γι’ αυτήν την αναβάθμιση είναι τόσο οι προοπτικές ισχυρής κερδοφορίας για τη Mytilineos, το ενδεχόμενο ένταξης στους ελληνικούς δείκτες της MSCI αλλά και η τα συνολικά οφέλη που μπορεί να αποκομίσει η εταιρεία από τη δραστηριοποίησή της στον τομέα των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ).

Η EDISON εκτιμά ότι η μετοχή της εταιρείας θα συνεχίσει την ανοδική πορεία των τελευταίων εβδομάδων με οδηγό τόσο τη δυναμική ανάπτυξη και την εκτιμώμενη υψηλή κερδοφορία της εταιρείας στο πρώτο τρίμηνο του 2022 όσο και τον κομβικό ρόλο της Mytilineos στον ενεργειακό μετασχηματισμό της χώρας, που έχει επιταχυνθεί.

Όσον αφορά στα αποτελέσματα του πρώτου τριμήνου, τα οποία έχουν προγραμματιστεί να ανακοινωθούν στις 4 Μαΐου, η EDISON αναμένει σημαντική αύξηση των καθαρών κερδών, ακόμα και πάνω από το επίπεδο των 65 εκατ. ευρώ, δηλαδή εκτιμά ότι η αύξηση σε σύγκριση με το α’ τρίμηνο του προηγούμενου έτους μπορεί να ξεπεράσει ακόμη και το 75%.

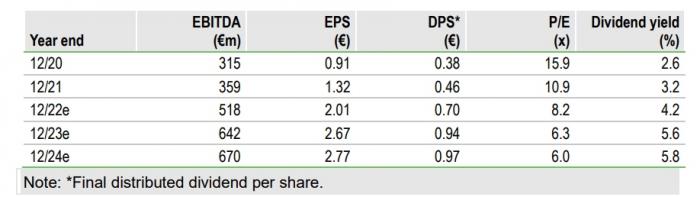

Για το 2022, η EDISON εκτιμά ότι:

- Τα κέρδη προ φόρων, τόκων και αποσβέσεων θα φθάσουν στα 518 εκατ. ευρώ,

- Τα καθαρά κέρδη θα ξεπεράσουν το επίπεδο των 270 εκατ. ευρώ, δηλαδή θα εμφανίζουν αύξηση άνω του 110% σε σύγκριση με το 2020.

- Η μερισματική απόδοση θα διαμορφωθεί κοντά στο 4,5%, ενώ θα συνεχίσει να ενισχύεται και μπορεί να αγγίξει το 5,5% έως 6% για το διάστημα 2023 – 2024.

Εξετάζοντας τους τομείς δραστηριότητας της Mytilineos, στην έκθεση υπογραμμίζονται τα ακόλουθα:

- Στη Μεταλλουργία: το χαμηλό κόστος παραγωγής και την κατακόρυφη άνοδο των τιμών premiumτης μπιγιέτας αλουμινίου, και

- Στον Τομέα Ηλεκτρικής Ενέργειας: η Mytilineos διαθέτει τον πιο αποδοτικό στόλο θερμικών μονάδων παραγωγής ενέργειας στη χώρα.

H δραστηριοποίηση στις ΑΠΕ

Με σχεδόν 4GW ολοκληρωμένων και ώριμων έργων ΑΠΕ και πάνω από 3GW σε διάφορα στάδια ανάπτυξης, η Edison εκτιμά ότι η αύξηση των καθαρών κερδών για τη Mytilineos θα είναι 28% κατ’ έτος για τα επόμενα έτη.

Στρατηγικής σημασίας αποτελεί η ευελιξία της Mytilineos σε ό,τι αφορά στην ταχύτητα υλοποίησης των έργων ΑΠΕ. Η εταιρεία πέραν από τις σημαντικές ταμειακές της ροές, διαθέτει ρευστότητα κοντά στα 1,5 δισ. ευρώ, κεφάλαια τα οποία σε συνδυασμό με τους επικείμενους ευρωπαϊκούς πόρους (ιδιαίτερα χαμηλότοκα δάνεια από το Μηχανισμό Ανάκαμψης και Ανθεκτικότητας -RRF, και τις σημαντικές επιδοτήσεις στην Ευρωπαϊκή βιομηχανία αλουμινίου), δίνουν τη δυνατότητα στη Mytilineos να επιταχύνει σημαντικά την ανάπτυξη των έργων ΑΠΕ και να καρπωθεί άμεσα τα ασυνήθιστα υψηλά premium των επομένων ετών.

Οι εκτιμήσεις της Edison για τη Mytilineos