Να μαζέψουν μερικές μάρκες από το… τραπέζι του Χρηματιστηρίου Αθηνών συμβουλεύει τους επενδυτές η Eurobank Equities σε έκθεσή της, λόγω και της αύξησης του πολιτικού ρίσκου, πέραν των «κλασσικών» θεμάτων όπως είναι η εκτίναξη των πληθωριστικών πιέσεων.

Διατηρεί παράλληλα την προτίμησή της για short duration μετοχές, μετοχές με μερισματική στήριξη (ΟΠΑΠ, Motor Oil), με θετική δυναμική κερδοφορίας (Mytilineos, διυλιστήρια) ή με περιορισμένο κίνδυνο πτωτικής αναθεώρησης της κερδοφορίας τους (ΟΠΑΠ).

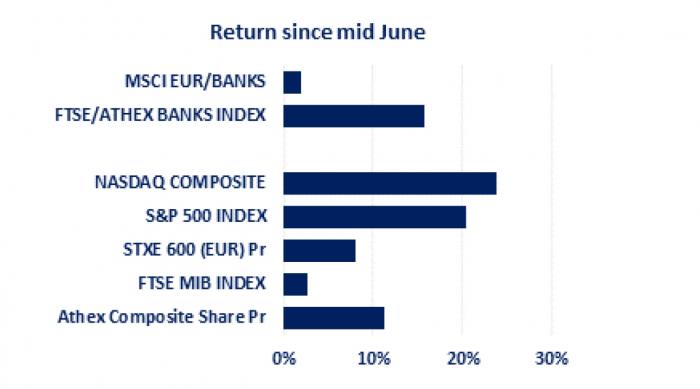

Όπως σημειώνεται στην έκθεση οι ελληνικές μετοχές έχουν ανακάμψει κατά 11% περίπου από τα χαμηλά του Ιουνίου, υπεραποδίδοντας ελαφρώς έναντι του Stoxx 600 (8%), εξαιτίας της εκτίμησης πως ο πληθωρισμός έχει φτάσει στο υψηλότερο σημείο του και από τις ενδείξεις για πιο ήπιες πολιτικές από τη μεριά της Fed (ή τουλάχιστον έτσι ερμηνεύονται από ορισμένους επενδυτές και traders).

Η βραχυπρόθεσμη κάλυψη (short covering), οι χαμηλές τοποθετήσεις (low positions) και οι χαμηλοί όγκοι είναι πιθανόν να έχουν ενισχύσει το αποτέλεσμα, βοηθώντας το ΧΑ να εξαλείψει τις απώλειες του έτους. Από άποψη κλάδων, οι τράπεζες ηγήθηκαν των κερδών καταγράφοντας ράλι 16% από τα μέσα Ιουνίου, ξεπερνώντας τις τράπεζες της ΕΕ κατά 14% την ίδια περίοδο, χάρη στις εξαιρετικά χαμηλές αποτιμήσεις και τα καλά αποτελέσματα β' τριμήνου που συνοδεύτηκαν από αναβαθμίσεις των κατευθυντήριων γραμμών.

Άμυνα η καλύτερη τακτική

Παρόλο που έχουν πράγματι εμφανιστεί ενδείξεις κορύφωσης του πληθωρισμού, τα μακροοικονομικά θεμελιώδη μεγέθη είναι πιθανό να γίνουν πολύ πιο δύσκολα το δ’ τρίμηνο του 22 και το α’ τρίμηνο του 23, ιδίως δεδομένης της αβεβαιότητας γύρω από τις εξελίξεις που σχετίζονται με τις ροές φυσικού αερίου. Μέχρι τότε, εάν ο πληθωρισμός αποδειχθεί «ανθεκτικός», η αγορά θα παραμείνει επιρρεπής σε διακυμάνσεις στην αντίληψη του κινδύνου που απορρέουν από τις πιθανές αρνητικές εκπλήξεις των Fed και ΕΚΤ. Σε αυτή τη βάση, αναμένουμε νέα πτώση του κλίματος και εμμένουμε στην άποψή μας ότι οι επενδυτές θα πρέπει να επωφεληθούν από το πρόσφατο ράλι μειώνοντας την έκθεσή τους.

Διατηρούμε την προτίμησή μας σε μετοχές μικρής διάρκειας με μερισματική στήριξη (ΟΠΑΠ, Motor Oil) και μετοχές με θετική δυναμική κερδών (Μυτιληναίος, διυλιστήρια) ή με περιορισμένο καθοδικό κίνδυνο κερδών (ΟΠΑΠ).

- Σχετικά με τον ΟΠΑΠ, υποστηρίζουμε ότι η διψήφια μερισματική απόδοση (με περιορισμένο καθοδικό κίνδυνο) συνθέτει μια ελκυστική πρόταση που υποστηρίζεται περαιτέρω από την προαιρετικότητα από τις ανανεώσεις αδειών (επιπλέον αξία >€4 ανά μετοχή).

- Σχετικά με τη Mytilineos, από τον Απρίλιο οι μετοχές άρχισαν να πέφτουν παράλληλα με την υποχώρηση της τιμής του LME (<2500 δολ. ανά τόνο), αλλά βρήκαν στήριξη κοντά στα 13 ευρώ. Τα πολύ ισχυρά αποτελέσματα β' τριμήνου στα τέλη Ιουλίου αποδείχθηκαν θετικός καταλύτης που οδήγησε σε αναβαθμίσεις πυροδοτώντας ένα ράλι >25% από το χαμηλό στις αρχές Μαΐου. Επαναλαμβάνουμε ότι δεδομένης της αντιστάθμισης κινδύνων τόσο για το 2022 όσο και για το 2023, η κερδοφορία στη Μεταλλουργία θα είναι πολύ ισχυρή (και μάλιστα, οι μετοχές δεν αντανάκλασαν πλήρως την ανοδική πορεία του LME το 1ο τρίμηνο του '22). Επιπλέον, η δυναμική του κλάδου Ενέργειας & Φυσικού Αερίου είναι πολύ ισχυρή (περιορισμένη επίδραση από τις πρόσφατες ρυθμιστικές τροποποιήσεις), και σε αυτή τη βάση η Mytilineos αντιμετωπίζει θετική δυναμική κερδών. Επιπλέον, ο τομέας ΑΠΕ θα βρεθεί στο προσκήνιο τα επόμενα χρόνια, με το ανεκτέλεστο υπόλοιπο των 6GW να οδηγεί σε σημαντική αναβάθμιση της κερδοφορίας (c€90 εκατ. μεταβολή στα 2022e έναντι των αριθμών του 2021). Επικαιροποιώντας τους αριθμούς μας για τις μεταβολές των τιμών των εμπορευμάτων, τις τελευταίες κανονιστικές τροποποιήσεις και τη δυναμική των ΑΠΕ, αυξήσαμε πρόσφατα τα EBITDA για το 2022-23e κατά 20%-14% αντίστοιχα, προβλέποντας τώρα EBITDA 590 εκατ. ευρώ το 2022 και >660 εκατ. ευρώ το 2023.

- Όσον αφορά τη Motor Oil, η ιστορία γύρω από τα περιθώρια διύλισης πρόκειται να οδηγήσει σε υψηλά κέρδη το β' τρίμηνο (προβλέπουμε τριμηνιαία EBITDA περίπου 400 εκατ. ευρώ, δηλαδή υψηλότερα από το περσινό ετήσιο νούμερο), ωθούμενη από τα περιθώρια διύλισης. Παρ’ όλο που τα περιθώρια διύλισης έχουν εισέλθει σε πτωτική τροχιά διαδοχικά από τα τέλη Ιουνίου, παραμένουν 2x έναντι των επιπέδων του 1ου τριμήνου του 2022 και πάνω από 3x έναντι των επιπέδων πριν από την πανδημία. Αν και η ισορροπία ζήτησης - προσφοράς θα πρέπει να αμβλυνθεί από το 4ο τρίμηνο του 22 και μετά, τα επίπεδα αποτίμησης είναι πολύ ελκυστικά, καθώς δεν έχουν ακόμη τιμολογήσει τη θετική κατάσταση διύλισης για τους επόμενους 12 μήνες.

Οι αποδόσεις από τα μέσα Ιουνίου έως και σήμερα

Η πορεία των αποτιμήσεων

Σε απόλυτη βάση, η αποτίμηση των μη χρηματοπιστωτικών επιχειρήσεων βρίσκεται κοντά στο 6x EV/EBITDA, έκπτωση περίπου 15% σε σχέση με τον μακροπρόθεσμο μέσο όρο και στο χαμηλότερο σημείο του ιστορικού εύρους. Η αποτίμηση των ελληνικών τραπεζών έχει ανέβει ελαφρώς μετά την τελευταία ανάκαμψη, αλλά παραμένει υποτονική (c0,46x P/TBV έναντι c0,6x πριν από τον πόλεμο).

Σε σχετική βάση, οι ελληνικές μη χρηματοπιστωτικές επιχειρήσεις διαπραγματεύονται με έκπτωση EV/EBITDA περίπου 25% έναντι των ομολόγων τους στην ΕΕ, μεγαλύτερη από τον μακροπρόθεσμο μέσο όρο του περίπου 20%. Η σχετική έκπτωση P/BV των ελληνικών τραπεζών έχει μειωθεί σε <20% (πλησιάζοντας το 15% πριν από τη σύγκρουση).

Η διαφορά απόδοσης μεταξύ των ελληνικών μη χρηματοοικονομικών και των κρατικών ομολόγων (δείκτης για το ασφάλιστρο κινδύνου μετοχών - ERP) έχει μειωθεί κάτω από 6% μετά το καλοκαιρινό ράλι. Εκτιμούμε ότι αυτό το επίπεδο του ERP τιμολογεί τον κίνδυνο μιας ήπιας ύφεσης, αλλά παραμένουμε πεπεισμένοι στην άποψή μας ότι η αγορά θα δυσκολευτεί να διαμορφώσει πυθμένα, δεδομένου του καθοδικού κινδύνου για τις εκτιμήσεις (ιδίως δεδομένης της γεωπολιτικής κατάστασης).

Το πολιτικό ρίσκο επιστρέφει

Όπως σημειώνουν οι αναλυτές της ελληνικής χρηματιστηριακής στο παρελθόν είχαμε υποστηρίξει ότι οι επερχόμενες εκλογές -που θα διεξαχθούν μεταξύ του φθινοπώρου του 2022 και του καλοκαιριού του 2023- δεν ήταν πιθανό να οδηγήσουν σε τεκτονική αλλαγή της κυβερνητικής πολιτικής και, με βάση αυτό, δεν ήταν πιθανό να επηρεάσουν ουσιαστικά το επενδυτικό κλίμα (εκτός από μια προσωρινή αρνητική περίοδο).

Ο λόγος για τη συγκεκριμένη άποψη ήταν ότι, με βάση τη δυναμική των κομμάτων, η νέα κυβέρνηση που θα σχηματιζόταν μετά τον δεύτερο γύρο των εκλογών (καθώς ο πρώτος γύρος θα διεξαγόταν μέσω αναλογικού συστήματος που καθιστά τον σχηματισμό κυβέρνησης μάλλον επισφαλή) θα ήταν πιθανότατα μια κυβέρνηση συνασπισμού που θα περιλάμβανε τη ΝΔ (ως νικηφόρο κόμμα) και το ΠΑΣΟΚ (ως νεότερο μέλος του συνασπισμού), δηλαδή μια κυβέρνηση που θα συνέχιζε να προωθεί τις μεταρρυθμίσεις.

Τούτου λεχθέντος, τα πρόσφατα πολιτικά γεγονότα έχουν περιπλέξει το σκηνικό αυξάνοντας τον πολιτικό κίνδυνο, κατά την άποψή μας. Ειδικότερα, το σκάνδαλο των υποκλοπών που ξέσπασε πρόσφατα μετά τις αποκαλύψεις ότι το τηλέφωνο του αρχηγού του ΠΑΣΟΚ είχε παρακολουθηθεί από την Εθνική Υπηρεσία Πληροφοριών, έχει προκαλέσει ρήγμα μεταξύ του ΠΑΣΟΚ και του κυβερνώντος κόμματος. Ως αποτέλεσμα, το σενάριο ενός συνασπισμού μεταξύ των δύο κομμάτων - το πιο προφανές βιώσιμο σενάριο σχηματισμού κυβέρνησης στις επόμενες εκλογές - εμφανίζει ρωγμές, καθώς η κριτική για το χειρισμό της υπόθεσης αγγίζει τον πρωθυπουργό, δεδομένου ότι η ΕΥΠ εποπτεύεται άμεσα από το γραφείο του πρωθυπουργού.