Τέσσερις μετοχές είναι οι κορυφαίες επιλογές για τη Eurobank Equities το 2023, η οποία εκτιμά σε έκθεσή της ότι το ΧΑ θα συνεχίσει να ακολουθεί πολύ καλή πορεία.

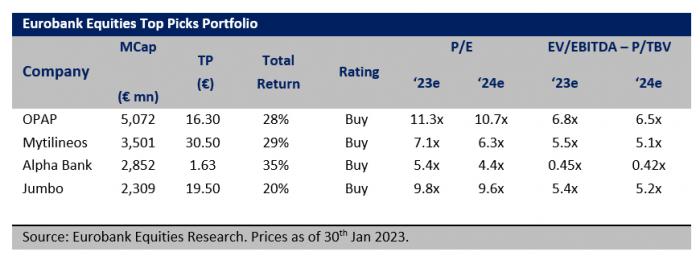

Η χρηματιστηριακή επιλέγει τις Alpha Bank, Jumbo, Mytilineos και ΟΠΑΠ, εκτιμώντας ότι έχουν περιθώριο ανόδου από 20% έως και 35%, ενώ δίνει τιμή – στόχο για την Alpha Bank στα 1,63 ευρώ, για την Jumbo στα 19,50 ευρώ, για τη Mytilineos στα 30,50 ευρώ και για τον ΟΠΑΠ στα 16,30 ευρώ.

Σύμφωνα με τη Eurobank η ελληνική αγορά έκανε ένα εντυπωσιακό «comeback» το 2022 ξεπερνώντας τις περισσότερες διεθνείς αγορές με συνολική απόδοση 7% έναντι διψήφιας πτώσης που υπέστησαν άλλοι ευρωπαϊκοί δείκτες (και ο S&P σε όρους ευρώ). Υποστήριξη για το ΧΑ ήταν σίγουρα το καλύτερο μακροοικονομικό υπόβαθρο, με την ελληνική οικονομία να αναπτύσσεται άνω του 5% το 2022 έναντι περίπου 3% για την ΕΕ.

Η «χαμηλή» τοποθέτηση, η υγιής εταιρική κερδοφορία και οι ελκυστικότερες διαφορές αποδόσεων σε σχέση με άλλες περιοχές ήταν πρόσθετοι υποστηρικτικοί παράγοντες, όπως και η χαμηλή βάση εκκίνησης μετά τη σημαντική υποαπόδοση της ελληνικής αγοράς το 2021.

Για το 2023 αναφέρει ότι έχει ξεκινήσει με τις καλύτερες προοπτικές, με τον ΓΔ να έχει κέρδη 10% από την αρχή του έτους, με τους επενδυτές να στηρίζονται στην άποψη ότι το μακροοικονομικό τοπίο στην Ευρώπη θα είναι καλύτερο από τις αρχικές πολύ αρνητικές εκτιμήσεις, υπό το φως της υποχώρησης των τιμών του φυσικού αερίου.

Η Ελλάδα έχει επίσης επωφεληθεί από τη συνεχιζόμενη στροφή προς την αξία, όπως δείχνει η υπεραπόδοση του τραπεζικού τομέα (με κέρδη πάνω από +20%), με τις εγχώριες χρηματοπιστωτικές επιχειρήσεις να υποστηρίζονται επίσης από την υψηλότερη ευαισθησία τους στην άνοδο των επιτοκίων σε σχέση με τους ομολόγους τους στην ΕΕ. Το προφίλ αύξησης των κερδών των ελληνικών μετοχών φαίνεται ελκυστικό (ο τραπεζικός δείκτης στο +20% το 2023, EBITDA των μη χρηματοπιστωτικών +5%) με σχετικά περιορισμένο καθοδικό κίνδυνο στο πλαίσιο της αύξησης του ΑΕΠ κατά 1-2%.

Οι αποτιμήσεις παραμένουν επίσης ελκυστικές, με τις μη χρηματοπιστωτικές επιχειρήσεις (περίπου 5,5x EV EBITDA) και τις τράπεζες (περίπου 0,6x P/BV) να αντιπροσωπεύουν καλή αξία έναντι των ομοειδών εταιρειών της ΕΕ/περιφέρειας (c20-30% discount).

Την ίδια ώρα η επανεκτίμηση των ελληνικών περιουσιακών στοιχείων από το πρόσφατο χαμηλό τους είναι τόσο μια σχετική όσο και μια απόλυτη συναλλαγή, ενόψει της καλά σχεδιασμένης αναμενόμενης επιστροφής της χώρας σε καθεστώς επενδυτικής βαθμίδας το 2023, ωστόσο οι αναλυτές της Eurobank Equities τονίζουν ότι η αγορά ίσως εφησυχάστηκε πολύ νωρίς στην εξάλειψη του πολιτικού κινδύνου.

Οι επερχόμενες εκλογές το β' τρίμηνο του 23 (Απρίλιος - Μάιος πιθανότατα) φαίνεται ότι είναι έτοιμες να περιλαμβάνουν 2 εκλογικούς γύρους (αν υποθέσουμε ότι ο πρώτος καταλήγει σε κοινοβούλιο χωρίς πλειοψηφία) και μια κάπως πιο αμήχανη πορεία προς τον σχηματισμό κυβέρνησης, υπό το πρίσμα του ολοένα και πιο πολωμένου τοπίου. Η βασική γραμμή παραμένει αυτή ενός συνασπισμού μεταξύ των 2 κυρίαρχων κομμάτων, αλλά η πορεία προς αυτό δεν φαίνεται καθόλου γραμμική.

Συνολικά, αν και εκτιμάται ότι η ασυμμετρία των κινδύνων είναι θετική για τις ελληνικές μετοχές το ημερολογιακό 2023 (και μεσοπρόθεσμα), η εικόνα είναι λίγο πιο διαφοροποιημένη βραχυπρόθεσμα, μετά το ράλι του έτους. Οι καθοδικοί κίνδυνοι φαίνονται μέτριοι, δεδομένου του ανθεκτικού προφίλ κερδών για τις ελληνικές μετοχές, αλλά η βραχυπρόθεσμη άνοδος περιορίζεται κάπως από τις πολιτικές εξελίξεις.

Η Eurobank Equities τάσσεται υπέρ ενός χαρτοφυλακίου με μετοχές με σταθερή λειτουργική δυναμική και ορατές μερισματικές αποδόσεις (Mytilineos, Jumbo, ΟΠΑΠ) που συμπληρώνεται από την Alpha Bank (ελκυστική σχέση κινδύνου-απόδοσης δεδομένης της συμπιεσμένης αποτίμησης).

«Με τους επενδυτές να αρχίζουν πρόσφατα να βλέπουν το ποτήρι μισογεμάτο όσον αφορά τον πόλεμο στην Ουκρανία, το προφανές ερώτημα είναι η δράση των τιμών που θα ακολουθήσει σε περίπτωση επίλυσης της σύγκρουσης. Αν και η άποψή μας είναι ότι οι επενδυτές θα πρέπει να παραμείνουν σχετικά αμυντικά τοποθετημένοι μέχρι τις εκλογές, για τους συμμετέχοντες στην αγορά που επιθυμούν να κλίνουν προς μια πιο ριψοκίνδυνη στάση εν αναμονή μιας αλλαγής στη γεωπολιτική προτείνουμε τη ΔΕΗ (ωφελημένη από την πτώση των τιμών του φυσικού αερίου), τη Fourlis (μεγάλη μετατόπιση αποτίμησης, με την OpCo να προσφέρεται ως δωρεάν επιλογή) και την Τράπεζα Πειραιώς (παιχνίδι με το υψηλότερο beta σε θετικά μακροοικονομικά στοιχεία)», σημειώνουν οι αναλυτές της χρηματιστηριακής.

Οι κορυφαίες επιλογές της Eurobank Equities