Σε υποβάθμιση των συστάσεών της για τα senior ομόλογα των ελληνικών τραπεζών προχωρά η Bank of America, η οποία υπογραμμίζει ότι οι πιστώσεις χαμηλής διαβάθμισης είναι, πλέον, λιγότερο ελκυστικές λόγω της επιδείνωσης του μακροοικονομικού περιβάλλοντος.

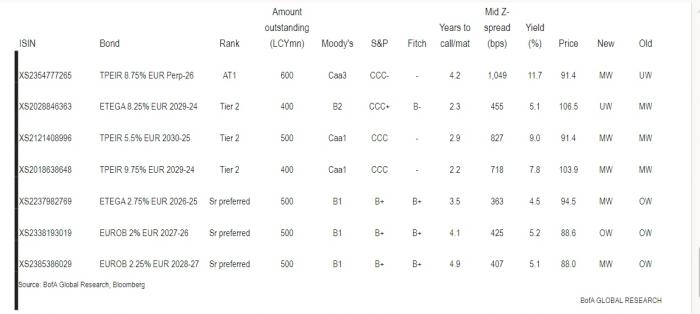

Ο αμερικανικός χρηματοοικονομικός όμιλος υποβαθμίζει σε «marketweight» τα ομόλογα με κουπόνι 2,25% της Eurobank, 2,75% της Εθνικής Τράπεζας, υποβαθμίζει το ομόλογο με κουπόνι 8,25% Tier2 της ΕΤΕ σε «underweight» λόγω μη ελκυστικής σχετικής αξίας, αναβαθμίζει το AT1 ομόλογο της Πειραιώς σε «marketweight» λόγω βελτίωσης των κεφαλαίων και της αποτίμησης και διατηρεί το «overweight» για τα ομόλογα της Eurobank με επιτόκιο 2%.

Όπως αναφέρει οι αιτίες που την οδηγούν σε αυτήν την κίνηση είναι δύο και μέσω αυτών μπορεί α υπάρξει περαιτέρω διεύρυνση των spreads μεταξύ των ομολόγων των ελληνικών τραπεζών και αυτών υψηλότερης διαβάθμισης:

- Η προσφορά περισσότερων ομολόγων MREL (senior ομόλογα που εκδίδονται στο πλαίσιο των ελάχιστων απαιτήσεων για τίτλους αποδεκτούς ως εχέγγυα) και

- Λιγότερο θετικό μακροοικονομικό περιβάλλον, το οποίο θα μπορούσε να στρέψει τους επενδυτές σε πιο ασφαλείς πιστώσεις.

Η BofA υπογραμμίζει ότι οι ελληνικές τράπεζες έχουν κατορθώσει να βελτιώσουν σημαντικά την ποιότητα του ενεργητικού τους κατά τη διάρκεια του τελευταίου έτους, με Eurobank και Εθνική Τράπεζα να πετυχαίνουν μονοψήφιο δείκτη ΝΡΕ.

Σημειώνει ότι η φερεγγυότητα των ελληνικών τραπεζών είναι ένας παράγοντας διαφοροποίησης, καθώς είναι πολύ υψηλότερη για παράδειγμα για την Εθνική Τράπεζα απ ‘ότι για την Τράπεζα Πειραιώς. Όμως οι πιο φερέγγυες τράπεζες δεν μπορούν να προσφέρουν, σε γενικό πλαίσιο, ελκυστικά srpeads έναντι πιστώσεων με υψηλότερη αξιολόγηση, με εξαίρεση από το ομόλογο της Eurobank, στο οποίο διατηρείται η σύσταση «overweight».

Ένας από τους βασικούς κινδύνους έγκειται στο σκηνικό που έχει δημιουργηθεί σε μακροοικονομικό επίπεδο, με την αβεβαιότητα να έχει επιστρέψει και ως εκ τούτου οι επενδυτές να αναζητούν μεγαλύτερη ασφάλεια. Υπό αυτό το πλαίσιο η επενδυτική περίπτωση των ελληνικών τραπεζικών ομολόγων είναι πιο δύσκολη, παρά τις ακόμη σταθερές θεμελιώδεις βελτιώσεις.

Τα σχέδια των τραπεζών

Συνεχίζοντας ο αμερικανικός όμιλος τονίζει ότι τα οι ελληνικές τράπεζες διαθέτουν σημαντικά σχέδια χρηματοδότησης για τα επόμενα έτη, με στόχο να ανταποκριθούν στις απαιτήσεις του ΜREL έως τα τέλη του 2025. Σε αυτά περιλαμβάνονται:

- Η έκδοση senior χρέους από τη Eurobank ύψους ένα δισ. ευρώ για το διάστημα 2022 – 2024.

- Η Εθνική Τράπεζα σχεδιάζει μία ή δύο εκδόσεις φέτος.

- Η Τράπεζα Πειραιώς σχεδιάζει έκδοση ενός δισ. ευρώ το 2ο εξάμηνο του 2022.

- Η Alpha Banκ δεν σχεδιάζει έκδοση έως ότου εξομαλυνθούν οι συνθήκες, αλλά προετοιμάζεται για έκδοση senior ομολόγων - με περιθώριο δυνητικά έως και 0,8 δισ. ευρώ AT1.

Με την άνοδο των αποδόσεων, οι νέες εκδόσεις θα μπορούσαν ακόμη να προσφέρουν καλύτερη αξία για τους επενδυτές, ιδίως μεταξύ των ισχυρότερων ονομάτων.

Περιορισμένη έκθεση στη Ρωσία

Η άμεση έκθεση σε Ρωσία, Ουκρανία και Λευκορωσία δεν είναι σημαντική για τις ελληνικές τράπεζες, τονίζεται στην έκθεση. Η επιβράδυνση στην αύξηση του ΑΕΠ (που προκαλείται από τον υψηλότερο παγκόσμιο πληθωρισμό, εν μέρει ως «αντίδραση» στις κυρώσεις) ενδέχεται να οδηγήσει σε βραδύτερη αύξηση των δανείων.

Η Eurobank επωφελείται από το πιο διαφοροποιημένο προφίλ κερδών της (Κύπρος, Βουλγαρία, ακίνητα), ωστόσο εκτιμάται ότι η κυπριακή οικονομία θα είναι πιο εκτεθειμένη, ιδιαίτερα σε περίπτωση μείωσης του ρωσικού τουρισμού.

Οι προοπτικές των τραπεζών

Μετά από χρόνια εντατικής απομόχλευσης, το επόμενο βήμα στην επενδυτική περίπτωση των ελληνικών τραπεζών θα είναι η ικανότητά τους να διατηρούν την κεφαλαιακή τους επάρκεια, να βελτιώνουν τα κέρδη μέσω χαμηλότερων επιβαρύνσεων απομείωσης και, ουσιαστικά, να μετριάσουν την αναπόφευκτη μείωση των καθαρών εσόδων από τόκους (από χαμηλότερα απομειωμένα δάνεια), με νέα αύξηση των εξυπηρετούμενων δανείων.

Η BofA σημειώνει ότι η ευρωπαϊκή χρηματοδότηση θα πρέπει να συμβάλει σημαντικά σε αυτήν την ανάπτυξη. Ως εκ τούτου η επιβράδυνση της αύξησης των δανείων που προκαλείται από μακροοικονομικούς πόρους είναι δυνητικά πιο επιδραστική (για τα κέρδη) από ό,τι για άλλες ευρωπαϊκές τράπεζες με πιο εδραιωμένο ιστορικό κερδοφορίας. Ωστόσο, οι μηχανικά πολύ χαμηλότερες επιβαρύνσεις θα πρέπει να είναι αρκετές, ώστε να καταγραφούν καλύτερα κέρδη μετά την περίοδο απομόχλευσης.

Αλλαγές στις συστάσεις των senior ομολόγων των ελληνικών τραπεζών