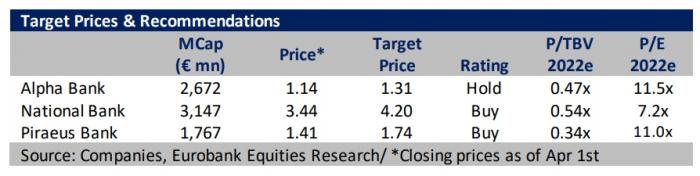

Σε υποβάθμιση των τιμών – στόχων για Alpha Bank και Τρ. Πειραιώς, ενώ τις διατηρεί αμετάβλητες για την Εθνική Τράπεζα, προχωρά η Eurobank Equities σε έκθεσή της, εξαιτίας κυρίως των δυσμενών επιπτώσεων μετά τη ρωσική εισβολή στην Ουκρανία.

Για την Alpha Bank η νέα τιμή – στόχος διαμορφώνεται στα 1,31 ευρώ (από 1,45 ευρώ πριν), για την Τράπεζα Πειραιώς στα 1,74 ευρώ (από 1,91 ευρώ πριν), ενώ για την Εθνική Τράπεζα παραμένει στα 4,20 ευρώ. Δεν υπάρχει κάποια αλλαγή στις συστάσεις, με ΕΤΕ και Πειραιώς να παραμένουν «αγορά» («buy») και η Alpha Bank «διακράτηση» («hold»).

Όπως επισημαίνει στην έκθεσή της η ελληνική χρηματιστηριακή, οι αυξανόμενες πληθωριστικές πιέσεις στον απόηχο των πρόσφατων γεωπολιτικών εξελίξεων αλλά και της πανδημίας δημιουργούν ένα πιο δύσκολο μακροοικονομικό σκηνικό. Ενώ οι αβεβαιότητες παραμένουν αυξημένες, οι αρχικές εκτιμήσεις υποδεικνύουν διαχειρίσιμο αντίκτυπο για την ελληνική οικονομία (1-1,5 π.μ. του ΑΕΠ), η οποία αναμένεται να συνεχίσει να ακολουθεί υγιή ρυθμό ανάπτυξης άνω του 3% για το διάστημα 2022 - 2023.

Σε αυτό το χειρότερο – σε σύγκριση με το παρελθόν -, αλλά ακόμα θετικό σκηνικό, εκτιμάται ότι η επενδυτική θέση για τις ελληνικές τράπεζες δεν έχει αλλάξει σε σημαντικό βαθμό, αν και αναμένεται ότι τα θεμελιώδη δεδομένα τους θα είναι ελαφρώς πιο αδύναμα από αυτά που προβλέπονταν πριν από τη ρωσική εισβολή στην Ουκρανία.

Το βασικό σενάριο της Eurobank Equities είναι ότι οι τράπεζες θα επιστρέψουν από φέτος σε πορεία βιώσιμης ανάπτυξης, όμως προχωρά σε μείωση της εκτίμησης για το ΡΡΙ κατά 5% για το διάστημα 2022 – 2023, κυρίως λόγω του ότι αναμένει τα βασικά έσοδα να είναι χαμηλότερα και κατά 12% την εκτίμηση για τα καθαρά έσοδα, λόγω υψηλότερων προβλέψεων.

Παράλληλα, όμως, η Eurobank Equities τονίζει ότι τα κέρδη των τραπεζών θα αρχίσουν να ανακάμπτουν από φέτος αν και με βραδύτερο ρυθμό σε σύγκριση με αυτόν που αναμένονταν πριν και διαφορετικό ρυθμό για κάθε τράπεζα. Η μέση απόδοση ιδίων κεφαλαίων (ROTE) τοποθετείται στο 5% για φέτος και στο 7,1% για το 2023.

Πέραν του βασικού εξετάζεται ένα σενάριο βάσει του οποίου η πορεία της οικονομίας δεν θα είναι και τόσο θετική, με μηδενική ανάπτυξη το 2022 και ήπια ανάκαμψη το 2023. Σε αυτήν την περίπτωση, εκτιμάται ότι τα κέρδη προ προβλέψεων και τα καθαρά κέρδη θα είναι 7% και 40% χαμηλότερα αντίστοιχα σε σύγκριση με τα μεγέθη του βασικού σεναρίου.

Πάντως η αγορά έχει βελτιωθεί σημαντικά κάτι το οποίο αποτυπώθηκε και στις επιδόσεις των τραπεζών, με τις αποτιμήσεις να παραμένουν ελκυστικές δεδομένων και των μεσοπρόθεσμων προοπτικών κερδοφορίας εν όψει ενός υποστηρικτικού μακροοικονομικού περιβάλλοντος.

Ως εκ τούτου, «διατηρούμε μια εποικοδομητική στάση για τα θεμελιώδη μεγέθη του κλάδου και τις επιδόσεις της αγοράς μεσοπρόθεσμα, αν και θα ήμασταν κάπως πιο προσεκτικοί αναμένοντας αυξημένη αστάθεια δεδομένου του εξαιρετικά αβέβαιου περιβάλλοντος και των διακυμάνσεων που σχετίζονται με τις γεωπολιτικές εξελίξεις», τονίζεται στην έκθεση.

Οι εκτιμήσεις της Eurobank Equities για Alpha Bank, ΕΤΕ και Τρ. Πειραιώς