Σε αύξηση των τιμών – στόχων για Alpha Bank, Εθνική Τράπεζα και Τράπεζα Πειραιώς, προχωρά με έκθεσή της η Eurobank Equities, μετά τις ανακοινώσεις των μεγεθών α’ τριμήνου οι οποίες δείχνουν, όπως αναφέρει, ότι το έτος ξεκίνησε με θετικές προοπτικές.

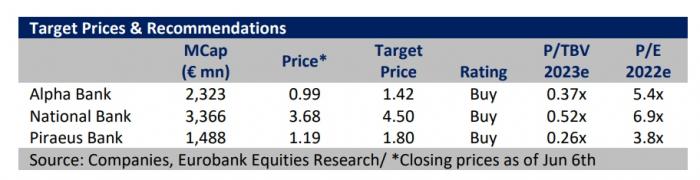

Σύμφωνα με τη χρηματιστηριακή η νέα τιμή – στόχος για την Alpha Bank είναι στα 1,42 ευρώ, με ταυτόχρονη αναβάθμιση της σύστασης σε «αγορά» («buy») από «διακράτηση» («hold»), με την ίδια σύσταση να διατηρείται τόσο για την Εθνική όσο και για την Πειραιώς, για τις οποίες οι τιμές – στόχοι είναι στα 4,50 και 1,80 ευρώ αντίστοιχα.

Στην έκθεση αναφέρεται ότι οι ελληνικές τράπεζες ανακοίνωσαν σημαντικά καθαρά κέρδη (1,2 δισ. ευρώ) για το α' τρίμηνο του 2022, χάρη στα έκτακτα έσοδα, τα χαμηλότερα λειτουργικά έξοδα και τη σημαντική μείωση των προβλέψεων.

Τα βασικά έσοδα ήταν χαμηλότερα τόσο σε ετήσια όσο και σε τριμηνιαία βάση, καθώς η πτώση του εσόδων από τόκους (-14% σε ετήσια βάση) επισκίασε την εντυπωσιακή παραγωγή προμηθειών (+28% σε ετήσια βάση). Οι οργανικές τάσεις για την ποιότητα των στοιχείων ενεργητικού ήταν ουδέτερες (μέσος δείκτης NPE στο 9,6%, -30 μ.β. σε τριμηνιαία βάση), ενώ τα εποπτικά κεφάλαια σε πλήρως φορτισμένη βάση (FL) βελτιώθηκαν σε τριμηνιαία βάση λόγω των θετικών αποτελεσμάτων χρήσης (μέσος δείκτης CET 1 στο 12,7%, +60 μ.β. σε τριμηνιαία βάση).

Οι αναλυτές της Eurobank Equities σημειώνουν ότι είναι ενδιαφέρον ότι οι διοικήσεις των τραπεζών εμφανίστηκαν αρκετά αισιόδοξες καθώς:

- επανέλαβαν τους στόχους κερδοφορίας για το έτος, με ορισμένες από αυτές μάλιστα να υποδεικνύουν ότι οι κίνδυνοι βρίσκονται κυρίως στην ανοδική πλευρά

- δήλωσαν ότι υπάρχει ισχυρή σειρά χρηματοδοτικών έργων, επαναλαμβάνοντας τους ετήσιους στόχους πιστωτικής επέκτασης (που κυμαίνονται από 1 2 δισ. ευρώ έως πάνω από 2,0 δισ. ευρώ), και

- δήλωσαν ότι δεν υπάρχουν ενδείξεις πίεσης στην ποιότητα του ενεργητικού, ενώ εξέφρασαν την αισιοδοξία τους για τα επόμενα τρίμηνα, δεδομένων των πρωτοβουλιών κρατικής στήριξης και του επιπέδου των καταθέσεων στο σύστημα.

Μετά την ανακοίνωση των μεγεθών α’ τριμήνου η Eurobank Equities προχωρά σε αύξηση των εκτιμήσεών τους για το σύνολο του 2022, λόγω κυρίως των σημαντικών κερδών από τις συναλλαγές του α' τριμήνου μαζί με κάποιες βελτιώσεις.

Οι νέες συνολικές εκτιμήσεις για το PPI αναβαθμίζονται κατά 8% κατά μέσο όρο για την περίοδο 2023 - 24, αντανακλώντας κυρίως τα υψηλότερα βασικά έσοδα, εν μέρει λόγω της ενσωμάτωσης της αύξησης του Euribor κατά 50 μ.β. και των υψηλότερων προμηθειών. Η ενσωμάτωση μιας περαιτέρω αύξησης των επιτοκίων κατά 60 μ.β. (υποθέτοντας ότι το Euribor θα διαμορφωθεί στις 60 μ.β. περίπου έως το 2023) θα μεταφράζεται σε αύξηση του ΡΡΙ κατά περίπου 12%.

Επαναλαμβάνεται η άποψη ότι τα κέρδη του κλάδου βρίσκονται σε φάση ανάκαμψης με τους κινδύνους ωστόσο να παραμένουν αυξημένοι λόγω των εξωτερικών αβεβαιοτήτων που επικρατούν, ενώ διατηρείται η εποικοδομητική στάση όσον αφορά την εξέλιξη των θεμελιωδών μεγεθών του κλάδου, λόγω του αρκετά θετικού μακροοικονομικού περιβάλλοντος, των πολύ πιο καθαρών ισολογισμών που επιτρέπουν την εστίαση στη δημιουργία κερδών, της προοπτικής υψηλότερων επιτοκίων και της στρατηγικής στροφής των τραπεζών σε δραστηριότητες δημιουργίας αμοιβών.

Όσον αφορά τις επιδόσεις της αγοράς, εκτιμάται ότι ο μεγαλύτερος κίνδυνος αυτή τη στιγμή είναι το ασταθές και επισφαλές εξωτερικό περιβάλλον και, ως εκ τούτου, διατηρείται η επιφυλακτική στάση από άποψη τακτικής, αν και αναμένεται αξιοπρεπή άνοδο μεσοπρόθεσμα. Δεδομένων των προοπτικών κερδοφορίας, εκτιμάται ότι η αποτίμηση των ελληνικών τραπεζών στο 0,5x 2022e P/TBV) είναι αρκετά ελκυστική.