«Οι τράπεζες σήμερα ακόμα φαίνονται διστακτικές να χρηματοδοτήσουν την αγορά ακινήτων. Πρέπει να είναι πιο τολμηρές», τόνιζε στις αρχές τους έτους ο πρωθυπουργός, Κυριάκος Μητσοτάκης. Ωστόσο, οι τράπεζες όχι μόνο δεν ακολουθούν αυτή την προτροπή της κυβέρνησης, αλλά εξακολουθούν να εφαρμόζουν στα στεγαστικά δάνεια κριτήρια πολύ αυστηρότερα από αυτά που έχει ορίσει η Τράπεζα της Ελλάδος με αποτέλεσμα να έχουν ουσιαστικά εκμηδενίσει τον πιστωτικό κίνδυνο σε αυτή την κατηγορία δανείων.

Η πιστωτική επέκταση στον τομέα των στεγαστικών δανείων παραμένει απογοητευτική, καθώς είναι σταθερά μεγαλύτερα τα ποσά που εισπράττουν οι τράπεζες από πληρωμές υφιστάμενων δανείων από τις νέες εκταμιεύσεις.

Στελέχη των συστημικών τραπεζών προέβλεψαν, μιλώντας σε επενδυτές στο Λονδίνο, στο συνέδριο του ΧΑ και της Morgan Stanley, ότι φέτος οι νέες εκταμιεύσεις στεγαστικών θα αυξηθούν σε 1,85 δισ. από 1,3 δισ. το 2023, ποσό όμως που δεν θα είναι αρκετό για να καταγραφεί φέτος θετική πιστωτική επέκταση, κάτι που εκτιμάται ότι θα γίνει, για πρώτη φορά εδώ και χρόνια, το 2025, με τη βοήθεια και του προγράμματος «Σπίτι μου 2», που θα έχει «δύναμη πυρός» 2 δισ. ευρώ.

Σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος, στο τέλος του Σεπτεμβρίου 2024 το υπόλοιπο των στεγαστικών δανείων μόλις που ξεπερνούσε τα 27 δισ. ευρώ. Το 2021, οι ροές δανείων ήταν αρνητικές κατά 1,376 δισ. ευρώ, το 2022 κατά 1,113 δισ. και το 2023 κατά 1,046 δισ. Ο αρνητικός ρυθμός ετήσιας μεταβολής της πιστωτικής επέκτασης ξεπερνούσε το -3% τα προηγούμενα χρόνια και τον Σεπτέμβριο 2024 δεν είχε μεταβληθεί σημαντικά, καθώς ήταν -2,9%.

Όπως εκτιμά η ΤτΕ, το πρόβλημα δεν εντοπίζεται μόνο στην προσφορά, αλλά και στη ζήτηση δανείων: «Η ζήτηση για τα στεγαστικά δάνεια μειώθηκε, λόγω του επιπέδου των επιτοκίων και της στάσης αναμονής που τηρούν τα νοικοκυριά ενόψει της αναγγελίας του επιδοτούμενου στεγαστικού προγράμματος "Σπίτι μου II". Για το δ’ τρίμηνο του 2024, η ζήτηση για στεγαστικά δάνεια αναμένεται να παραμείνει σχεδόν αμετάβλητη».

Ο κίνδυνος... στο μηδέν

Μεγάλο εμπόδιο, πάντως, στην αναθέρμανση της πιστωτικής επέκτασης στη στεγαστική πίστη φαίνεται ότι εξακολουθεί να είναι η εξαιρετικά φειδωλή και προσεκτική στάση των τραπεζών, που έχουν καταλήξει όχι απλώς να περιορίσουν τον κίνδυνο αυτής της κατηγορίας δανείων, αλλά ουσιαστικά να τον εκμηδενίσουν.

Είναι χαρακτηριστικό ότι η ΤτΕ έθεσε φέτος -και θα ισχύσουν από το 2025- περιορισμούς μακροπροληπτικής πολιτικής για τα στεγαστικά δάνεια, που θέτουν όρια στα δάνεια που μπορούν να δοθούν, σε σχέση με την αξία των ακινήτων και τα εισοδήματα των δανειοληπτών. Τα όρια αυτά τέθηκαν σε μια περίοδο όπου θεωρείται ότι ο γενικός κίνδυνος των στεγαστικών δανείων έχει πλέον αυξηθεί, λόγω της ανόδου των τιμών των κατοικιών στα επίπεδα ρεκόρ του 2008.

Με βάση τα νέα όρια, οι τράπεζες δεν θα επιτρέπεται να χρηματοδοτούν πάνω από το 80% - 90% της αξίας της κατοικίας και δεν θα πρέπει να δίνουν δάνεια που το ετήσιο κόστος εξυπηρέτησής τους υπερβαίνει το 40% - 50% του ετήσιου εισοδήματος του δανειολήπτη. Πιο ελαστικά όρια θα ισχύουν για όσους χρηματοδοτούνται για πρώτη φορά για την αγορά κατοικίας και πιο αυστηρά για όσους έχουν ήδη πάρει κάποιο στεγαστικό δάνειο.

Πριν εφαρμοσθούν οι νέοι κανόνες, η ΤτΕ διαπιστώνει (στην τελευταία έκθεση για τη Χρηματοπιστωτική Σταθερότητα) ότι οι τράπεζες όχι μόνο συμμορφώνονται με το νέο πλαίσιο, αλλά εφαρμόζουν πολύ αυστηρότερα κριτήρια για τις νέες χορηγήσεις. Έτσι, έχουν καταφέρει να εκμηδενίσουν τον κίνδυνο: Είναι χαρακτηριστικό ότι μόνο το 0,2% των δανείων που έχουν χορηγηθεί κατατάσσονται από την ΤτΕ στην κατηγορία υψηλού κινδύνου.

Ειδικότερα, όπως επισημαίνει η ΤτΕ,

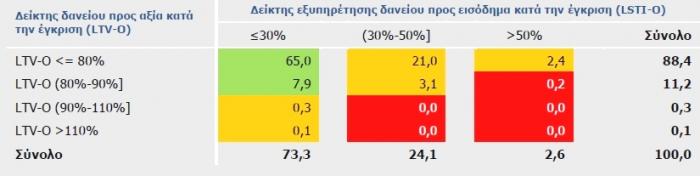

- Με βάση την από κοινού κατανομή των δεικτών LTV-O και LSTI-O (σ.σ.: δείκτες που συσχετίζουν το δάνειο με την αξία του ακινήτου και το εισόδημα του δανειολήπτη), ταξινομούμε τις εκταμιεύσεις δανείων που εξασφαλίζονται από οικιστικά ακίνητα σε τρεις ομάδες κινδύνου (χαμηλό, μεσαίο και υψηλό).

- Συγκεκριμένα, το μεγαλύτερο μέρος των εκταμιεύσεων (δηλαδή 72,9%) κατατάσσονται στην κατηγορία χαμηλού κινδύνου (πράσινο χρώμα), επομένως σε δανειολήπτες με επαρκές εισόδημα και ικανοποιητική ικανότητα εξυπηρέτησης δανείου.

- Το 26,9% των εκταμιεύσεων δανείων χαρακτηρίζονται ως μεσαίου κινδύνου (πορτοκαλί χρώμα).

- Οι εκταμιεύσεις δανείων που ταξινομούνται στην κατηγορία υψηλού κινδύνου (κόκκινο χρώμα) αντιστοιχούν σε μόλις 0,2% επί του συνόλου.

Το κακό παρελθόν και οι προσδοκίες για το 2025

Το μεγάλο ερώτημα είναι γιατί οι τράπεζες παραμένουν τόσο επιφυλακτικές στις χορηγήσεις στεγαστικών δανείων, ενώ πριν τη μεγάλη οικονομική κρίση και ιδιαίτερα στα πρώτα χρόνια εισαγωγής του ευρώ, όταν έπεσαν απότομα τα επιτόκια, ήταν εξαιρετικά επιθετικές στις χορηγήσεις, χρηματοδοτώντας συχνά ακόμη και πάνω από 100% της αξίας των κατοικιών και με αρκετή ελαστικότητα ως προς τα εισοδήματα των δανειοληπτών.

Η απάντηση βέβαια βρίσκεται στην κατάληξη που είχε αυτή η πολιτική του παρελθόντος. Στη διάρκεια της κρίσης, σχεδόν τα μισά στεγαστικά δάνεια πέρασαν στο «κόκκινο» και οι τράπεζες βρέθηκαν αντιμέτωπες με μια μεγάλη περιπέτεια, μέχρι να καταφέρουν, μέσω του προγράμματος «Ηρακλής» να τα θέσουν εκτός των ισολογισμών τους, με πολύ υψηλό κόστος για τα κεφάλαιά τους, ακόμη και μετά τη στήριξη που πρόσφερε το Δημόσιο με εγγυήσεις.

Οι τράπεζες θέλουν πάση θυσία να αποφύγουν μια νέα γενιά «κόκκινων» στεγαστικών δανείων, που ακόμη και μετά τις μεταρρυθμίσεις που έχουν γίνει στη νομοθεσία είναι πολύ δύσκολο να αντιμετωπισθούν εάν γίνουν «κόκκινα». Όχι μόνο οι διαδικασίες για τους πλειστηριασμούς είναι εξαιρετικά δύσκαμπτες, αλλά οι τράπεζες κινδυνεύουν να βρεθούν πάλι αντιμέτωπες με κοινωνική απαξία, καθώς θα κατηγορηθούν ότι «παίρνουν σπίτια» οικονομικά ασθενών δανειοληπτών.

Αυτά τα προβλήματα είναι πολύ πιο περιορισμένα σε άλλες κατηγορίες δανείων, όπως τα επιχειρηματικά και τα καταναλωτικά και δεν είναι καθόλου τυχαίο ότι οι τράπεζες, την ώρα που διατηρούν περιορισμένες εκταμιεύσεις στεγαστικών, αυξάνουν πολύ πιο δυναμικά τις χορηγήσεις καταναλωτικών.

Πέρα από τη... δυσανεξία των τραπεζών στον κίνδυνο, υπάρχουν και άλλα προβλήματα που εμποδίζουν τη σημαντική αύξηση των εκταμιεύσεων. Τραπεζικά στελέχη αναφέρουν το πρόβλημα της χαμηλής προσφοράς κατοικιών, που δυσκολεύει ακόμη και τους δανειολήπτες με καλό προφίλ να βρουν μια κατοικία της αρεσκείας τους και σε λογική τιμή.

Επίσης, μετά την κρίση έχει κλείσει πολύ η περίμετρος των υποψήφιων δανειοληπτών που μπορούν να αξιολογηθούν θετικά από τις τράπεζες, καθώς πολλά νοικοκυριά εξακολουθούν να βαρύνονται με δυσμενή πιστωτικά στοιχεία.

Το 2025, εκτιμούν στελέχη του κλάδου, μπορεί να γίνει το έτος μετάβασης σε μια νέα εποχή αύξησης των χορηγήσεων, όμως αυτό δεν θα συμβεί επειδή απότομα οι τράπεζες θα χαλαρώσουν τα κριτήρια χορήγησης των δανείων, αλλά από δύο άλλους παράγοντες:

- Τα 2 δισ. ευρώ του προγράμματος «Σπίτι μου 2» είναι ένα ποσό επαρκές για να «απογειώσει» τις χορηγήσεις, με πολύ χαμηλότερα επιτόκια (στο επίπεδο του 2%) και με τον κίνδυνο να αναλαμβάνει σε σημαντικό βαθμό το Ελληνικό Δημόσιο, κάτι που θα επιτρέψει να δοθούν δάνεια σε νοικοκυριά που δεν θα μπορούσαν, σε κανονικές συνθήκες, να χρηματοδοτηθούν.

- Η μείωση των ευρωπαϊκών επιτοκίων θα επιτρέψει στις τράπεζες να προσφέρουν προϊόντα στεγαστικής πίστης με πολύ ελκυστικότερους όρους. Σύμφωνα με τις εκτιμήσεις των κεντρικών τραπεζιτών, το βασικό επιτόκιο του ευρώ προβλέπεται να πέσει στο θεωρούμενο ως ουδέτερο επίπεδο του 2% μέχρι το τέλος του 2025.