Ανάκτηση της επενδυτικής βαθμίδας το επόμενο διάστημα, σταθερή πορεία μείωσης του χρέους, θετικές προοπτικές για την οικονομία διαπιστώνει η Goldman Sachs σε έκθεσή της για την Ελλάδα, στην οποία, όμως, επικεντρώνεται στις επικείμενες εκλογές και στα σενάρια που υπάρχουν για τον σχηματισμό κυβέρνησης, υπογραμμίζοντας ότι το ΠΑΣΟΚ είναι το κόμμα που θα καθορίσει τις εξελίξεις, με δεδομένο ότι θα είναι απαραίτητο τόσο στη ΝΔ, όσο και στον ΣΥΡΙΖΑ για τον σχηματισμό κυβέρνησης.

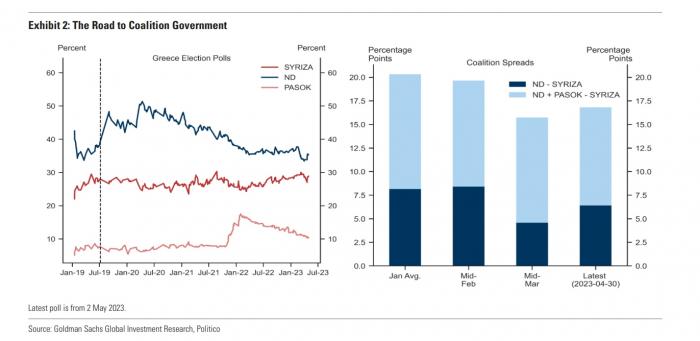

Μάλιστα οι αναλυτές του αμερικανικού ομίλου υποστηρίζουν ότι το ποσοστό που θα λάβει το ΠΑΣΟΚ στις 21/5 θα είναι αυτό που θα καθορίσει εάν θα υπάρξει δεύτερη εκλογική αναμέτρηση στις αρχές Ιουλίου, σημειώνοντας ότι «εάν το ΠΑΣΟΚ δεν καταφέρει να επιτύχει έναν αρκετά μεγάλο αριθμό εδρών, τότε μια δεύτερη εκλογική αναμέτρηση στις αρχές Ιουλίου θα καταστεί πιο πιθανό αποτέλεσμα».

Στην εισαγωγή της έκθεσής της αναφέρει ότι η ελληνική οικονομία απολαμβάνει σήμερα υψηλότερους ρυθμούς ανάπτυξης και χαμηλότερο πληθωρισμό από ό,τι ο μέσος όρος της ευρωζώνης, ενώ η χώρα προετοιμάζεται για γενικές εκλογές στις 21 Μαΐου. Οι δημοσκοπήσεις δείχνουν σαφές προβάδισμα της Νέας Δημοκρατίας (ΝΔ) του πρωθυπουργού Κυρ. Μητσοτάκη, αλλά και ότι είναι απίθανο το πρώτο κόμμα να μπορέσει να εξασφαλίσει μια κοινοβουλευτική πλειοψηφία. Δύο επιλογές είναι επομένως οι πιθανότερες: είτε ένας συνασπισμός κυβέρνηση μεταξύ της ΝΔ και του ΠΑΣΟΚ, του κόμματος που σήμερα βρίσκεται στην τρίτη θέση, είτε θα προκηρυχθούν νέες εκλογές για τις αρχές Ιουλίου αξιοποιώντας το νέο εκλογικό σύστημα που παρέχει μπόνους εδρών στα μεγαλύτερα κόμματα.

Όπως αναφέρει χαρακτηριστικά σχετικά με τα σενάρια των εκλογών «οι φίλοι στην ανάγκη φαίνονται», με τους επικεφαλής ΝΔ και ΠΑΣΟΚ να έχουν σε αρκετές περιπτώσεις «κοντραριστεί» δημοσίως και τον πρόεδρο του ΠΑΣΟΚ, Ν. Ανδρουλάκη, να έχει δηλώσει ότι δεν θα δεχθεί σχηματισμό κυβέρνησης με πρωθυπουργό τον κ. Μητσοτάκη.

Σύμφωνα με την Goldman Sachs «εάν το ΠΑΣΟΚ δεν καταφέρει να συγκεντρώσει αρκετά μεγάλο αριθμό εδρών, τότε μια δεύτερη εκλογική αναμέτρηση στις αρχές Ιουλίου θα γίνει πιο πιθανό αποτέλεσμα. Μια δεύτερη εκλογές, χάρη στο μπόνους πλειοψηφίας που θα επανέλθει (έως 50 έδρες για το κόμμα που ξεπερνά το 40% των ψήφων), θα φαινόταν πιο πιθανό να προσφέρει κυρίαρχο ρόλο στη ΝΔ», με δυνατότητα είτε αυτοδύναμης κυβέρνησης ή ηγετική θέση σε μία κυβέρνηση συνασπισμού.

Τι δείχνουν οι δημοσκοπήσεις

Η πορεία χρέους – οικονομίας

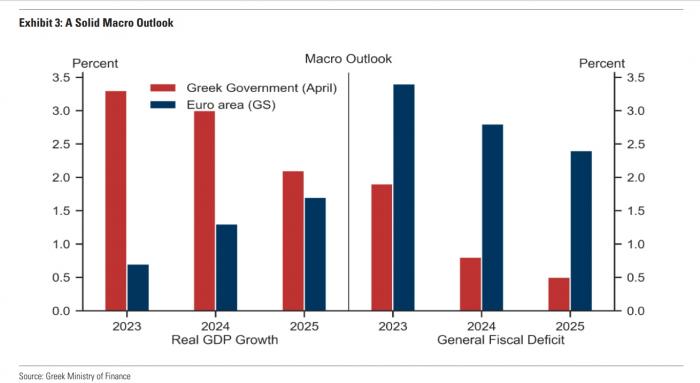

Αναφερόμενη στην πορεία τόσο της οικονομίας όσο και των δημοσιονομικών μεγεθών η αμερικανική τράπεζα σημειώνει ότι μετά από μια δεκαετία απογοητευτικών οικονομικών επιδόσεων, η Ελλάδα φαίνεται τώρα να έχει «ρυθμιστεί» ώστε να αναπτύσσεται με ταχύτερο ρυθμό και να ξεπερνά τον μέσο όρο της ευρωζώνης.

Η Ελλάδα έχει ήδη επιτύχει θετικό πρωτογενές ισοζύγιο (+0,1% του ΑΕΠ) το 2022. Παρ’ όλο που ο κύκλος των αυξήσεων της ΕΚΤ τροφοδοτεί τις υψηλότερες αποδόσεις και το κόστος του δημόσιου χρέους θα αυξηθεί πιθανότατα σε όλους τους τομείς τα επόμενα χρόνια, το ελληνικό χρέος είναι λιγότερο ευάλωτο από άλλες χώρες. Αυτό οφείλεται στην παρατεταμένη μέση σταθμισμένη διάρκεια του ελληνικού χρέους (17,5 έτη) χάρη στα ευρωπαϊκά πακέτα οικονομικής βοήθειας (EFSF, ESM, EIB, SURE και NGEU).

Βάσει του μοντέλου της Goldman Sachs αυτές οι μακροοικονομικές συνθήκες υποστηρίζουν μια σταθερή μείωση του του ελληνικού χρέους προς το ΑΕΠ. Στην πραγματικότητα, δεδομένης της ευνοϊκής οικονομικής δυναμικής και της στήριξης των του Ευρωπαϊκού Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RF) που έχει οριστεί να επιταχυνθεί από το 2023, η ο λόγος του ελληνικού χρέους προς το ΑΕΠ θα μειωθεί κατά σχεδόν 10 ποσοστιαίες μονάδες ετησίως τα επόμενα τρία χρόνια.

Παράλληλα οι αναλυτές του αμερικανικού ομίλου εξέτασαν τα βασικά σενάρια που έχει παρουσιάσει η κυβέρνηση στο πρόγραμμα σταθερότητας υπό δύο διαφορετικά σοκ. Στην πρώτη άσκηση μείωσαν την οικονομική ανάπτυξη κατά 1 ποσοστιαία μονάδα για τρία χρόνια. Στη δεύτερη, μετατόπισαν την καμπύλη αποδόσεων προς τα πάνω κατά 100 μ.β. για να εξετάσουν το ενδεχόμενο δυσμενούς διεύρυνσης του spreads μεταξύ 10ετών γερμανικών και ελληνικών ομολόγων. Ακόμη και στο πιο δυσμενές από αυτά τα σενάρια (δηλαδή το σοκ του spread), η πορεία του χρέους αυξάνεται το πολύ κατά 5 ποσοστιαίες μονάδες στο τέλος του ορίζοντα προβλέψεών (2030) και οι πληρωμές τόκων αυξάνονται κατά μέγιστο 0,4% του ΑΕΠ σε διάστημα τριών ετών.

Η εικόνα της οικονομίας

Η «βαριά» κληρονομιά

Ταυτόχρονα, όμως, η Ελλάδα, σύμφωνα πάντα με την Goldman Sachs δεν ανέκαμψε ποτέ πλήρως από τον συνδυασμό της μεγάλης χρηματοπιστωτικής κρίσης και της κρίσης δημόσιου χρέους. Το επίπεδο του ΑΕΠ το 2022 παραμένει 26% κάτω από αυτό του 2008.

Η Ελλάδα έχει τώρα μια άνευ προηγουμένου ευκαιρία, καθώς πρόκειται να λάβει ένα μακροχρόνιο (έως το 2026) ευρωπαϊκό πακέτο δημοσιονομικής στήριξης που υπερβαίνει το 3% του ΑΕΠ ετησίως. Δεδομένου ότι αυτή η δημοσιονομική στήριξη στοχεύει στις επενδύσεις και στο σχηματισμό κεφαλαίου, παρέχει στη χώρα την ευκαιρία να αντιμετωπίσει το μακροχρόνιο επενδυτικό της κενό.

Μετά την κρίση δημόσιου χρέους, η Ελλάδα έχει επενδύσει σχεδόν 7% του ΑΕΠ λιγότερο από τον μέσο όρο της ευρωζώνης σε σχηματισμό κεφαλαίου. Παρόλο που η άμεση εφαρμογή του RF αποτελεί πρόκληση για κάθε μεγάλη δικαιούχο χώρα, συμπεριλαμβανομένης της Ιταλίας και της Ισπανίας, η ελληνική κυβέρνηση σχεδιάζει τώρα να τριπλασιάσει σχεδόν τις χρηματοδοτούμενες από το RF δαπάνες καθ' όλη τη διάρκεια του 2023.

Το αποτέλεσμα των γενικών εκλογών θα είναι σημαντικό για την επιτάχυνση της εφαρμογής του RF και τη διασφάλιση της μακροπρόθεσμης ανάπτυξης μέσω της συσσώρευσης κεφαλαίου. Μια πειστική εφαρμογή του RF για την προώθηση και τη διευκόλυνση του διαρθρωτικού μετασχηματισμού της οικονομίας θα είναι πιθανότατα το τελικό βήμα για τα ελληνικά κρατικά ομόλογα ώστε να ανακτήσουν την αξιολόγηση επενδυτικής βαθμίδας.