Ανατρέπεται το σκηνικό στις πληρωμές, καθώς για πρώτη φορά το 2022 η αξία των συναλλαγών με κάρτα στην ευρωζώνη ξεπέρασε εκείνη των μετρητών, που διατηρούν πάντως «βραχεία κεφαλή» στον αριθμό των συναλλαγών. Οι καταναλωτές στρέφονται περισσότερο στη χρήση καρτών και ηλεκτρονικών μέσων πληρωμής για μεγάλες αγορές.

Τα μετρητά έχουν αρχίσει να περιορίζονται καθώς η ψηφιοποίηση της οικονομίας έχει φέρει μια νέα εμπειρία πληρωμών όπου προσφέρονται ολοένα και περισσότερες καινοτόμες λύσεις οι οποίες μπορούν να χρησιμοποιηθούν από τους πελάτες σε παγκόσμιο επίπεδο.

Όπως αναφέρει έκθεση της ΕΚΤ που δημοσιεύτηκε χθες, αν και τα μετρητά διαδραματίζουν σημαντικό ρόλο στις πληρωμές των καταναλωτών της ευρωζώνης, η χρήση τους φαίνεται να μειώνεται σταδιακά, με τη στροφή προς τις ηλεκτρονικές μεθόδους πληρωμών να επιταχύνεται από την εποχή της πανδημίας και έπειτα.

Η ανατροπή των καρτών ήρθε με βοήθεια

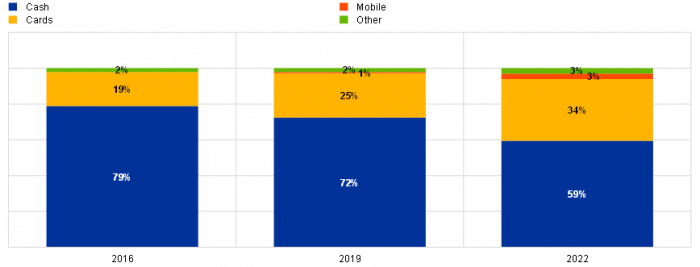

Τα μετρητά εξακολουθούν να αποτελούν την πιο συχνά χρησιμοποιούμενη επιλογή πληρωμής στο σημείο πώλησης και για πληρωμές από άτομο σε άτομο αποτελώντας το 59% των συναλλαγών, σημειώνοντας πάντως σημαντική υποχώρηση από το 72% που ήταν το 2019 και το 79% το 2016.

Υποχώρησαν 20% οι πληρωμές με μετρητά από το 2016

Την ίδια στιγμή η πληρωμή μέσω καρτών στα σημεία πώλησης έχει αυξηθεί στο 34% των συναλλαγών από 25% που ήταν το 2019 και το 19% το 2016, καθώς παράλληλα αναπτύσσονται και εναλλακτικοί τρόποι πληρωμών, όπως μπορεί να είναι η χρήση κινητού ή άλλων μέσων, φτάνοντας το 6% συνδυαστικά το 2022, έχοντας διπλασιαστεί από το 2019 που ήταν στο 3% και τριπλασιαστεί από το 2019 που ήταν μόλις στο 2%.

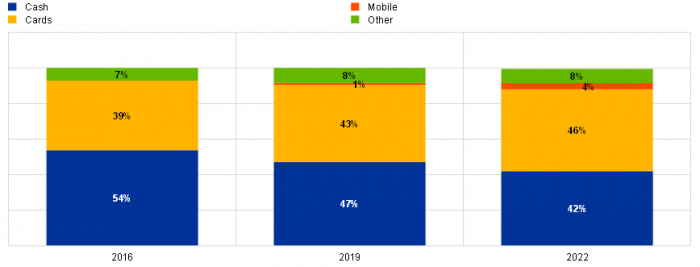

Όμως, όσον αφορά την αξία, το 2022, οι κάρτες για πρώτη φορά ξεπέρασαν τη χρήση μετρητών στα σημεία πληρωμών, με την τάση να δείχνει συνεχώς πτωτική για τα μετρητά, καθώς πλέον οι καταναλωτές δείχνουν να εξοικειώνονται με τους νέους τρόπους πληρωμών.

Αυξάνεται η αξία των συναλλαγών με κάρτες

Το 2022 οι κάρτες έφτασαν στο 46% της συνολικής αξίας των συναλλαγών έναντι 42% των μετρητών, με την εικόνα να αντιστρέφεται πλήρως σε σχέση με το 2016, ενώ τα εναλλακτικά μέσα αυξάνουν συνεχώς την παρουσία τους. Ειδικότερα, τα μετρητά διατηρούσαν τα ηνία μέχρι και το 2019 έχοντας το 47% της αξίας των συναλλαγών, με το 43% να είναι μέσω κάρτας. Παράλληλα, το 9% που ήταν μέσω κινητού και άλλων τρόπων το 2019, το 2022 έφτασε το 12% σημειώνοντας σημαντική αύξηση από το 7% που ήταν το 2016.

Όσον αφορά τις ηλεκτρονικές πληρωμές, η μεγαλύτερη αύξηση καταγράφηκε για τις πληρωμές μέσω κινητού τηλεφώνου, αν και ακόμη σε χαμηλό επίπεδο, καθώς και για τις κάρτες. Στην περίπτωση των καρτών, οι ανέπαφες πληρωμές στο σημείο πώλησης έχουν εκτοξευθεί, αντιπροσωπεύοντας το 62% του συνόλου των πληρωμών με κάρτες το 2022. Η ευκολία των ανέπαφων πληρωμών φαίνεται να είναι ένα από τα κύρια πλεονεκτήματα στη χρήση καρτών, εκτός από το ότι οι καταναλωτές δεν χρειάζεται να έχουν μαζί τους μετρητά και ότι οι ανέπαφες πληρωμές θεωρούνται ταχύτερες.

Σύμφωνα με την ΕΚΤ, αυτή η αλλαγή στα μέσα πληρωμής επηρεάζεται επίσης από την αύξηση των ηλεκτρονικών πληρωμών για τις καθημερινές αγορές των καταναλωτών, τόσο από άποψη όγκου όσο και αξίας.

Παραμένει ανοδική η τάση των καρτών και ηλεκτρονικών πληρωμών

Σύμφωνα με στοιχεία της ΕΚΤ, το πρώτο εξάμηνο του 2023 ο συνολικός αριθμός των συναλλαγών πληρωμών χωρίς μετρητά στη ευρωζώνη αυξήθηκε κατά 10,1% έναντι του 2022 σε 67 δισ., ενώ η αντίστοιχη συνολική αξία μειώθηκε κατά 4,5% σε 111,4 τρισ. ευρώ.

Οι πληρωμές με κάρτα αντιστοιχούσαν στο 54% του συνολικού αριθμού των συναλλαγών, ενώ οι μεταφορές πίστωσης αντιστοιχούσαν στο 22%, οι άμεσες χρεώσεις στο 15% και οι πληρωμές με ηλεκτρονικό χρήμα στο 7%. Το υπόλοιπο 2% περιελάμβανε επιταγές, εμβάσματα και άλλες υπηρεσίες πληρωμών.

Ειδικότερα, ο αριθμός πληρωμών με κάρτα αυξήθηκε κατά 15,6% σε 36,5 δισεκατομμύρια με τη συνολική αξία των πληρωμών να ενισχύεται κατά 14,1% σε 1,5 τρις. ευρώ, αντανακλώντας μια μέση αξία περίπου 40 ευρώ ανά συναλλαγή.

Ο αριθμός των ανέπαφων πληρωμών με κάρτες που ξεκίνησαν σε φυσικό τερματικό ηλεκτρονικής μεταφοράς κεφαλαίων στο σημείο πώλησης αυξήθηκε κατά 24,3% έναντι του 2022 σε 20,9 δισεκατομμύρια, ενώ η αντίστοιχη συνολική αξία αυξήθηκε κατά 25,9% σε 500 δισ. ευρώ.

Επιπλέον, οι κάτοικοι της ευρωζώνης δεν χρησιμοποιούν μόνο μια κάρτα για τις πληρωμές τους, καθώς στο τέλος του πρώτου εξαμήνου του 2023, ο αριθμός των καρτών πληρωμής αυξήθηκε κατά 4,7% έναντι του 2022 σε 669,5 εκατομμύρια, αντιστοιχώντας περίπου δυο κάρτες (1,9) ανά κάτοικο.

Την ίδια στιγμή ο συνολικός αριθμός των ΑΤΜ στην ευρωζώνη μειώθηκε κατά 3,5% σε 260.495 εκ των οποίων το 24% αποδέχονταν ανέπαφες συναλλαγές, ενώ παράλληλα αυξάνεται κατά 13,3% ο αριθμός των μηχανημάτων POS που έφτασαν τα 19,9 εκατ. με το 83% να δέχεται ανέπαφες συναλλαγές.

Διατηρούνται τα μετρητά παρά τις αλλαγές

Ωστόσο, παρά την άνοδο που καταγράφουν οι πληρωμές χωρίς μετρητά, το 60% επιθυμεί να παραμείνουν τα μετρητά ως επιλογή πληρωμής, καθώς προτιμώνται κυρίως για την ανωνυμία τους και την προστασία της ιδιωτικής ζωής που παρέχουν, αλλά και επειδή υπάρχει η αντίληψη ότι κάνουν τους καταναλωτές να έχουν μεγαλύτερη επίγνωση του ποσού που ξοδεύουν.

Με την ΕΚΤ να επιθυμεί να υπάρχει ένα υγιές σύστημα πληρωμών, ο καταναλωτής πρέπει να έχει τη δυνατότητα να μπορεί να επιλέξει το μέσο με το οποίο θα πραγματοποιεί τις συναλλαγές του, συνεχίζοντας να υποστηρίζει τη διαθεσιμότητα διαφορετικών τρόπων.

Η ΕΚΤ θα συνεχίσει να υποστηρίζει τη διαθεσιμότητα διαφορετικών μέσων πληρωμής, ενώ εργάζεται πάνω σε νέα θέματα και σχέδια για μελλοντικό σχεδιασμό τραπεζογραμματίων, που η εμφάνισή τους θα σχετίζεται περαιτέρω με τους Ευρωπαίους πολίτες, αλλά και με την ασφάλεια.

Παράλληλα, καθώς εντείνεται η ψηφιοποίηση της κοινωνίας και της οικονομίας, συνεχίζονται οι διεργασίες για το ψηφιακό ευρώ που θα μπορεί να λειτουργεί παράλληλα με τα μετρητά.

Όπως αναφέρει στην έκθεση της η ΕΚΤ, το ψηφιακό ευρώ θα προσφέρει στους πολίτες μια πρόσθετη δυνατότητα πληρωμής με ένα ηλεκτρονικό ισοδύναμο των μετρητών και θα εξασφάλιζε επίσης ότι το δημόσιο χρήμα θα παραμείνει διαθέσιμο παρά την αυξανόμενη ψηφιοποίηση των πληρωμών.