Σε αναβάθμιση των τιμών – στόχων για τις τέσσερις συστημικές τράπεζες προχωρά η HSBC σε σημερινή της ανάλυση. Τονίζει ότι για το 2021 θα ανεβάσουν γύρω στο 7% την απόδοση κεφαλαίου και υπογραμμίζει, παράλληλα, ότι το πρόσφατο sell off έχει οδηγήσει τις αποτιμήσεις σε ακόμη πιο ελκυστικά επίπεδα, ενώ διατηρεί τη σύσταση «αγορά».

Βάσει των νέων εκτιμήσεων η τιμή – στόχος για τη Eurobank διαμορφώνεται στα 1,45 ευρώ (από 1,30 πριν), δηλαδή με περιθώριο ανόδου 84% σε σύγκριση με τα τρέχοντα επίπεδα ενώ παραμένει η κορυφαία επιλογή, για την Alpha Bank στα 1,60 ευρώ (από 1,40 πριν) με περιθώριο ανόδου 64%, για την Εθνική Τράπεζα στα 3,90 ευρώ (από 3,55 πριν) και περιθώριο ανόδου 47% και για την Τράπεζα Πειραιώς στα 2,10 ευρώ (από 1,95 πριν) με περιθώριο ανόδου 78%.

Οι νέες τιμές στόχοι για τις ελληνικές τράπεζες

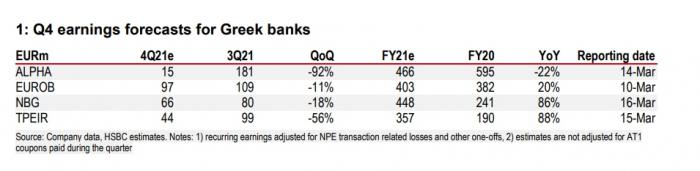

Εξετάζοντας την πορεία των οικονομικών μεγεθών των ελληνικών τραπεζών, με δεδομένο ότι σήμερα ανακοινώνει τα αποτελέσματά της η Eurobank, ενώ ακολουθούν Alpha Bank (14/3), Τράπεζα Πειραιώς (15/3) και Εθνική Τράπεζα (16/3), τονίζει ότι θα κλείσουν το 2021 με ισχυρά αποτελέσματα, με την απόδοση των ιδίων κεφαλαίων (ROTE) να διαμορφώνεται κοντά στο 7%.

Σε ό,τι αφορά το δ’ τρίμηνο του περασμένου έτους, τονίζει ότι τα βασικά trends είναι τα ακόλουθα:

- Αύξηση των χορηγήσεων,

- Σχεδόν μηδαμινή δημιουργία νέων ΝPE,

- Χαμηλότερα ΡΡΙ και υποχώρηση των εσόδων από τόκους λόγω και των πωλήσεων NPE και

- Σταθερά CoRs.

Το στοιχείο στο οποίο θα πρέπει να δοθεί η μεγαλύτερη προσοχή θα είναι οι ανακοινώσεις των τραπεζών για τα νέα business plan που έχουν δημιουργήσει.

Παράλληλα η HSBC προχωρά σε αναβάθμιση της εκτίμησης για τα κέρδη του 2021 στο 26% κατά μέσο όρο. Προχωρά ακόμη σε προσαρμογή των εκτιμήσεών της για τη γενικότερη πορεία των ελληνικών τραπεζών, υπό το σενάριο ότι θα υπάρξει αύξηση των επιτοκίων της ευρωζώνης κατά 50 μονάδες βάσης (σε σύγκριση με τα τρέχοντα επίπεδα) έως και τον Μάρτιο του 2023.

Αναφερόμενη στο πρόσφατο sell off των τραπεζικών μετοχών, λόγω της κλιμάκωσης του πολέμου στην Ουκρανία, τονίζει ότι οδήγησαν τις αποτιμήσεις τους σε ακόμη πιο ελκυστικά επίπεδα, ενώ το χαρακτηρίζει ως υπερβολικό με δεδομένο ότι οι ελληνικές τράπεζες έχουν «καθαρίσει» σημαντικά τους ισολογισμούς τους από τα κόκκινα δάνεια.

Οι εκτιμήσεις της HSBC για τα μεγέθη των τραπεζών το 2021

Οι εκτιμήσεις ανά τράπεζα

- Alpha Bank: Σύσταση αγορά και τιμή στόχος στα 1,60 ευρώ. Τα μεγέθη δ’ τριμήνου έχουν δεχθεί κάποια πίεση, λόγω αυξημένων λειτουργικών δαπανών, αλλά και κινήσεων που αφορούν τόσο τις τιτλοποιήσεις ΝPEs όσο και την πώληση της μονάδας στην Αλβανία. Πάντως για το σύνολο του 2021 αναβαθμίζει την εκτίμηση για τα κέρδη κατά 37%, αλλά ταυτόχρονα υποβαθμίζει κατά 6,3% αυτή για τα κέρδη στο διάστημα 2022 – 2023.

- Eurobank: Σύσταση αγορά και σταθερά η βασική επιλογή της HSBC, με τιμή στόχο στα 1,45 ευρώ. Εκτιμάται ότι τα έσοδα της τράπεζας θα είναι ισχυρά, με πρόβλεψη ότι τα κέρδη σε τριμηνιαία βάση θα έχουν ενισχυθεί 11%, ενώ το ROTE για το 2021 έχει διαμορφωθεί στο 7,8%. Αναβαθμίζεται κατά 6% την εκτίμηση για τα συνολικά κέρδη του 2021, αλλά υποβαθμίζεται κατά 12% αυτή για τα κέρδη το διάστημα 2022 – 2023.

- Εθνική Τράπεζα: Σύσταση αγορά και τιμή στόχο στα 3,90 ευρώ. Στα βασικά στοιχεία των οικονομικών μεγεθών δ’ τριμήνου θεωρείται ότι εντάσσονται: α. σημαντική αύξηση του ΡΕ, με συμβολή και από τον τομέα λιανικής τραπεζικής, β. μικρή πίεση στα κέρδη από τόκους και γ. αμελητέα αύξηση του λειτουργικού κόστους, σε πλήρη αντίθεση με τις υπόλοιπες τράπεζες. Εκτιμάται ότι τα κέρδη έχουν υποχωρήσει κατά 18% σε τριμηνιαία βάση, ενώ το ROTE έχει διαμορφωθεί στο 8,9%. Για το σύνολο του 2021 αναμένεται ότι τα κέρδη (σε ετήσια βάση) έχουν ενισχυθεί κατά 29% λόγω και υψηλότερων εσόδων από trading, ενώ αναβαθμίζει κατά 4% την εκτίμηση για τα κέρδη του 2022 και κατά 1% για τα κέρδη του 2024.

- Τράπεζα Πειραιώς: Σύσταση αγορά και τιμή στόχος στα 2,10 ευρώ. Αναβάθμιση της εκτίμησης για τα κέρδη του 2021 κατά 38%, λόγω αυξημένων προμηθειών, μεγαλύτερων εσόδων από trading και χαμηλότερων δαπανών. Αντίθετα υποβαθμίζεται η εκτίμηση για τα κέρδη του 2022 κατά 29% και γι’ αυτά του 2023 κατά 6%.