Σταθερά θετική στάση έναντι του Χρηματιστηρίου Αθηνών από την HSBC, η οποία σε έκθεσή της για τις αναδυόμενες αγορές διατηρεί την «υπέρβαρη» («overweight») σύσταση για τις ελληνικές μετοχές, με αντίστοιχη σύσταση «αγοράς» («buy») για τις τράπεζες, τονίζοντας ότι αυτές αποτελούν το «βασικό story για το ελληνικό Χρηματιστήριο».

Σύμφωνα με τον διεθνή χρηματοοικονομικό όμιλο, η ελληνική οικονομία θα συνεχίσει την πολύ καλή πορεία ανάκαμψης, με εκτίμηση ότι ο ρυθμός ανάπτυξης θα φθάσει στο 7,5% το 2021, στο 5% το 2022 και στο 4% το 2023, με στήριξη τόσο από τον τουρισμό όσο και από τα κεφάλαια που θα προέλθουν από το Ταμείο Ανάκαμψης.

Οι αποδόσεις στις αναδυόμενες αγορές το 2021

Παράλληλα αναφέρει ότι υπήρξε δυναμική πορεία για τον τουρισμό, με τον στόχο που είχε θέσει η ελληνική κυβέρνηση για έσοδα άνω του 50% των αντίστοιχων του 2019 να είναι επιτυχής, ενώ στα θετικά για την Ελλάδα συγκαταλέγεται και το γεγονός ότι διαθέτει υψηλά επίπεδα εμβολιασμού εάν συγκριθεί με άλλες αναδυόμενες αγορές. Εκτιμά, δε, ότι η τουριστική κίνηση το 2022 μπορεί να είναι πολύ ισχυρή, με δεδομένη τη χαλάρωση και της πανδημίας.

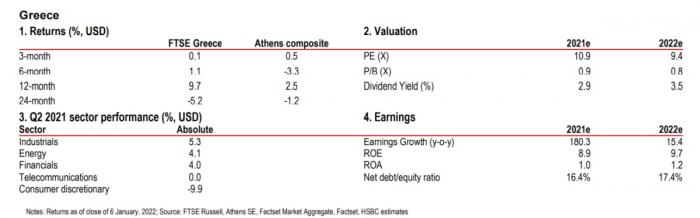

Σημειώνει ακόμη ότι ένα από τα βασικά θετικά στοιχεία του Χρηματιστηρίου Αθηνών είναι οι ελκυστικές αποτιμήσεις, όπως αυτές αποτυπώνονται στην πορεία του δείκτη Ρ/Ε (τιμή μετοχής/κέρδη). Βάσει των εκτιμήσεων το P/E για το ΧΑ τοποθετείται στο 10,9x για το 2021 και στο 9,4x για το 2022, ενώ αναμένεται ότι η αύξηση της κερδοφορίας φέτος θα φθάσει στο 15,4%. Παράλληλα τονίζεται ότι οι αποδόσεις των ελληνικών ομολόγων είναι χαμηλότερες σε σύγκριση με αυτές των περισσότερων αναδυόμενων αγορών, γεγονός που μπορεί να στηρίξει περισσότερο τις μετοχικές αποτιμήσεις.

Οι εκτιμήσεις της HSBC για το Χρηματιστήριο Αθηνών

Κλειδί η πορεία των τραπεζών

Εστιάζοντας στις τραπεζικές μετοχές ο διεθνής όμιλος σημειώνει ότι αποτελούν το «βασικό story» της εγχώριας αγοράς, καθώς αντιστοιχούν και στο 35% του FTSE Greece. Εκτιμά ότι το συνολικό P/E για τον κλάδο θα φθάσει στο 6,5x το 2021, στο 6,6x το 2022, ενώ ο δείκτης τιμής προς λογιστική αξία P/B και για τα δύο έτη είναι 0,45x.

Στην κορυφή των λόγων για την προτίμηση στις τραπεζικές μετοχές κατατάσσεται η μείωση των Μη Εξυπηρετούμενων Ανοιγμάτων (NPEs) αλλά και οι πωλήσεις assets που οδηγούν σε βελτίωση της κεφαλαιακής θέσης, ενώ η μόχλευση των κεφαλαίων που θα προέλθουν από το Ταμείο Ανάκαμψης θα μπορούσε να οδηγήσει σε σημαντική αύξηση των νέων δανείων αλλά και σε περαιτέρω ενίσχυση της κερδοφορίας.

Ένας ακόμη λόγος που καθιστά ελκυστικές τις ελληνικές τράπεζες είναι ότι διαπραγματεύονται με discount περίπου 40% έναντι των ευρωπαϊκών, αν και η απόδοση ιδίων κεφαλαίων (RoTE) βρίσκεται περίπου στα ίδια επίπεδα. Επίσης τονίζεται στην έκθεση ότι διατηρείται η σύσταση «αγορά» με δεδομένο ότι οι τρέχουσες αποτιμήσεις δεν αντικατοπτρίζουν τη βελτίωση που έχουν επιτύχει.

Όπως σημειώνεται στο κλείσιμο της έκθεσης για την Ελλάδα «η οικονομική ανάκαμψη θα πρέπει επίσης να επιτρέψει στους κλάδους των καταναλωτών και του τουρισμού να έχουν καλές επιδόσεις, κάτι που θα ενισχύσει περαιτέρω τις δραστηριότητες των τραπεζών».

Υποβάθμιση για την Τουρκία

Σε πλήρη αντίθεση με την ελληνική αγορά η HSBC προχωρά σε υποβάθμιση της σύστασής της για την τουρκική σε «ουδέτερη», τόσο εξαιτίας του γεγονότος ότι έχει μειωθεί η βαρύτητά τους στον FTSE EM μόλις στο 0,4% όσο και στο ότι η οικονομική πολιτική που ασκείται στην Τουρκία ενισχύει τη μεταβλητότητα.

Αναφέρει, μάλιστα, χαρακτηριστικά ότι «πολύ λίγοι ξένοι διαχειριστές κεφαλαίων θα είχαν διάθεση να προχωρήσουν σε τοποθετήσεις στην τουρκική αγορά όσο το τρέχον περιβάλλον συνεχίζει να ισχύει».