Νέα ψήφος εμπιστοσύνης για το ελληνικό χρηματιστήριο από την HSBC, η οποία διατηρεί τη σύσταση «overweight» για τις ελληνικές μετοχές και παράλληλα καλεί τους επενδυτές να «τις προσέξουν περισσότερο» καθώς πέραν όλων των άλλων έχουν και χαμηλές αποτιμήσεις.

Σε έκθεση της διεθνούς τράπεζας για την περιοχή ΕΜΕΑ, τονίζεται ότι η διεύρυνση των spreads της ευρωζώνης ήταν δύσκολο να αφομοιωθεί από τις μετοχές- ωστόσο, τα μακροοικονομικά θεμελιώδη μεγέθη για την ελληνική οικονομία είναι ισχυρά. Η ανάπτυξη παραμένει ισχυρή και οι αποτιμήσεις είναι ελκυστικές. Οι τράπεζες συνέχισαν την καλή πορεία τους και παραμένουν στο επίκεντρο του story των ελληνικών μετοχών.

Οι ελληνικές μετοχές δέχθηκαν πλήγμα από τη ρωσική εισβολή στην Ουκρανία, όπως συνέβη για το σύνολο των αγορών, της ανόδου του πληθωρισμού και παράλληλα η επιθετική διάθεση της ΕΚΤ έχει οδηγήσει σε νέα ανησυχία για τα αυξημένα επίπεδα χρέους σε αρκετές ευρωπαϊκές χώρες.

Αυτός ο φόβος έχει διευρύνει απότομα τα spreads των ομολόγων, ιδίως στην Ιταλία και στην Ελλάδα. Η διεύρυνση των spreads έχει επιβαρύνει τη συμπεριφορά των ελληνικών μετοχών, όχι μόνο επειδή έχει ωθήσει προς τα πάνω το κόστος, μία τάση που πιθανώς να συνεχιστεί και το επόμενο διάστημα.

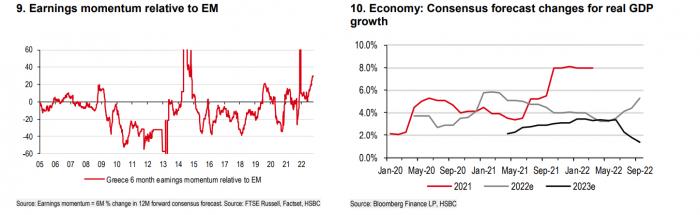

Παρ’ όλα αυτά τα αρνητικά δεδομένα η ελληνική οικονομία συνεχίζει την καλή της πορεία και αυτό θα πρέπει να επηρεάσει και τη συμπεριφορά των μετοχών. Το ελληνικό ΑΕΠ έχει επιστρέψει δυναμικά. Το β' τρίμηνο του 2022 το ελληνικό ΑΕΠ αυξήθηκε κατά 7,7% σε ετήσια βάση και διαμορφώθηκε κατά 5% υψηλότερα από ό,τι πριν από την πανδημία.

Οι υψηλότερες αποδόσεις των ομολόγων πιθανότατα δεν θα αλλάξουν το story για την ελληνική αγορά, καθώς οι τράπεζες είναι θωρακισμένες από τη φθηνή χρηματοδότηση της ΕΚΤ και η κυβέρνηση έχει μια πολύ υγιή καθαρή ταμειακή θέση. Η επαναλειτουργία του τουρισμού μετά την πανδημία αποτελεί σημαντικό μέρος αυτού του story. Ωστόσο, η στήριξη από το Ταμείο Ανάκαμψης της ΕΕ θα αποτελέσει επίσης σημαντικό παράγοντα που θα οδηγήσει τόσο τις ιδιωτικές όσο και τις δημόσιες επενδύσεις (η Ελλάδα θα μπορούσε να λάβει 31 δισ. ευρώ έως το 2026).

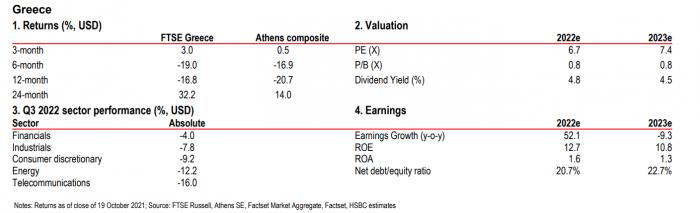

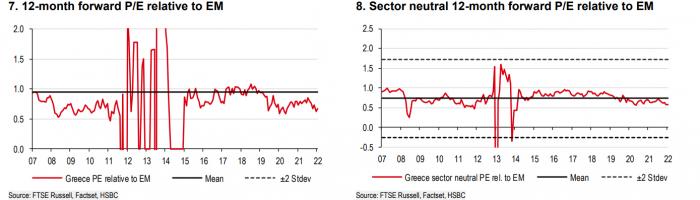

Ταυτόχρονα, η Ελλάδα εξακολουθεί να φαίνεται μάλλον χαμηλά αποτιμημένη με βάση το PE σε σχέση με τον ιστορικό μέσο όρο, αν και πιο ακριβή αν κριθεί με βάση το price-to-book. Οι αναλυτές της HSBC αξιολογούν με σύσταση «αγορά» («buy») όλες τις μετοχές των επιχειρήσεων που καλύπτουν στην Ελλάδα, με τις τράπεζες να αντιπροσωπεύουν το 26% του συνολικού δείκτη.

Οι ελληνικές τράπεζες συνέχισαν την ανάκαμψή τους - τα αποτελέσματα του β' τριμήνου εξέπληξαν ανοδικά με ισχυρή αύξηση των δανείων, ταχύτερη αναπροσαρμογή της αποτίμησης των τίτλων και ισχυρές προμήθειες. Λιγότερο από το 10% των τραπεζικών δανείων είναι μη εξυπηρετούμενα (έως το τέλος του β' τριμήνου), από 50% στο αποκορύφωμα της μακράς ελληνικής κρίσης χρέους.

Παρά το σκάνδαλο των υποκλοπών που επηρεάζει την κυβέρνηση, ο πολιτικός κίνδυνος παραμένει χαμηλός κατά την άποψη της HSBC. Ο πρωθυπουργός απέκλεισε πρόσφατα το ενδεχόμενο πρόωρων εκλογών, οι οποίες τώρα έχουν προγραμματιστεί να διεξαχθούν τον προσεχή Μάιο. «Για τους επενδυτές με μεσοπρόθεσμες προοπτικές, κατά την άποψή μας, οι ελληνικές μετοχές αξίζουν μια θέση overweight», σημειώνει η HSBC.