Παρά την εξασθένηση της αγοραστικής δύναμης των νοικοκυριών ως απόρροια του πληθωρισμού, η ιδιωτική κατανάλωση σε σταθερές τιμές σημείωσε ισχυρή άνοδο το πρώτο τρίμηνο του 2022, κατά 16,5% σε ετήσια βάση, όπως επισημαίνει η Alpha Bank στο τακτικό εβδομαδιαία δελτίο της για την πορεία της ελληνικής οικονομίας.

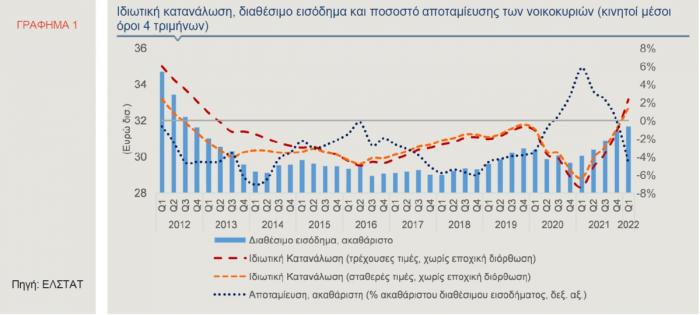

Σύμφωνα με την ελληνική τράπεζα η καταναλωτική δαπάνη των νοικοκυριών στη μεταπανδημική περίοδο, υποστηρίχθηκε από την αύξηση του διαθεσίμου εισοδήματος στο ίδιο χρονικό διάστημα, όπως παρατηρείται στο Γράφημα 1, η οποία προήλθε σε σημαντικό βαθμό από την άνοδο της απασχόλησης, κατά 11% το πρώτο τρίμηνο του 2022, αλλά και από τη χρήση μέρους των αποταμιεύσεων που συσσώρευσαν τα νοικοκυριά κατά τη διάρκεια της πανδημικής κρίσης.

Η αβεβαιότητα, ωστόσο, αποτελεί έναν σημαντικό παράγοντα που επενεργεί στις εξελίξεις. Οι πρόδρομοι δείκτες επιχειρηματικών προσδοκιών και καταναλωτικής εμπιστοσύνης υποχώρησαν τους τελευταίους μήνες, ενώ οι πληθωριστικές προσδοκίες των καταναλωτών ενισχύθηκαν. Ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) συνεχίζει να κινείται έντονα ανοδικά, πρωτίστως λόγω του πολέμου μεταξύ Ρωσίας και Ουκρανίας, της ενεργειακής εξάρτησης της Ευρωπαϊκής Ένωσης (ΕΕ-27) από την Ρωσία και της επακόλουθης ανόδου των τιμών των προϊόντων ενέργειας. Παράλληλα, στην τρέχουσα συγκυρία οι συζητήσεις σε ευρωπαϊκό επίπεδο σχετικά με την εξασφάλιση επαρκών ποσοτήτων ενέργειας τον προσεχή χειμώνα επιτείνουν τις πληθωριστικές πιέσεις στο άμεσο χρονικό διάστημα, επιβαρύνοντας περαιτέρω την αγοραστική δύναμη των καταναλωτών.

Η επιτάχυνση του πληθωρισμού δεν αναμένεται, ωστόσο, να κάμψει την ιδιωτική κατανάλωση στην Ελλάδα στο δεύτερο και τρίτο τρίμηνο του 2022, καθώς η τελευταία εκτιμάται ότι θα στηριχθεί:

- στην υψηλότερη του αναμενομένου αύξηση των εισπράξεων από τον τουρισμό κατά τη φετινή χρονιά, το μεγαλύτερο μέρος των οποίων, αναμένεται να πραγματοποιηθεί κατά τους καλοκαιρινούς μήνες,

- στην περαιτέρω άνοδο της απασχόλησης, η οποία συνεχίστηκε τους μήνες Απρίλιο (10,9%, σε ετήσια βάση) και Μάιο (5,8%, αντίστοιχα), ενισχύοντας το διαθέσιμο εισόδημα,

- στα πρόσθετα μέτρα στήριξης που υιοθέτησε η ελληνική κυβέρνηση, για την προστασία των εισοδημάτων έναντι του αυξημένου ενεργειακού κόστους,

- στο θετικό άθροισμα των μηνιαίων ροών καταθέσεων2 των νοικοκυριών στο εγχώριο τραπεζικό σύστημα, κατά το δεύτερο τρίμηνο του 2022, το οποίο αντιστάθμισε το αντίστοιχο αρνητικό μέγεθος του πρώτου τριμήνου, ενισχύοντας έτι περαιτέρω τις αποταμιεύσεις που συσσωρεύθηκαν κατά τη διάρκεια της πανδημικής κρίσης (συνολικά Ευρώ 20 δισ. στο διάστημα Μαρτίου 2020-Ιουνίου 2022).

Η διατήρηση της δυναμικής της ιδιωτικής κατανάλωσης συμβαδίζει με την εξέλιξη ορισμένων βραχυπρόθεσμων δεικτών οικονομικής συγκυρίας, όπως ο δείκτης όγκου λιανικών πωλήσεων (εξαιρουμένων των καυσίμων), ο οποίος αυξήθηκε το δίμηνο Απριλίου-Μαΐου του 2022 κατά 1,1%, σε ετήσια βάση, έναντι αξιοσημείωτης αύξησης πέρυσι, κατά 27,1%. Επιπρόσθετα, οι άδειες Ι.Χ. επιβατικών αυτοκινήτων αυξήθηκαν στο δεύτερο τρίμηνο του 2022, κατά 4,7% σε ετήσια βάση, αν και ο ετήσιος ρυθμός ανόδου ήταν πιο ήπιος σε σύγκριση με το πρώτο τρίμηνο του έτους (13,8%).

Παράλληλα, κατακόρυφη άνοδο κατέγραψαν στο διάστημα Απριλίου-Ιουλίου 2022, σε σύγκριση με το ίδιο διάστημα πέρυσι, οι αφίξεις επιβατών από το εξωτερικό στο αεροδρόμιο της Αθήνας (167%).

Από την άλλη πλευρά, οι πρόδρομοι δείκτες προσδοκιών κινούνται πτωτικά. Η καταναλωτική εμπιστοσύνη επιδεινώθηκε εκ νέου τον περασμένο μήνα, στις -55,3 μονάδες από -52,5 τον Ιούνιο, σημειώνοντας τη χειρότερη επίδοση από τον Ιούλιο του 2017, αλλά και μεταξύ των χωρών της ΕΕ-27. Επιπρόσθετα, οι προβλέψεις των καταναλωτών για την εξέλιξη των τιμών τους επόμενους δώδεκα μήνες διαμορφώθηκαν τον Ιούλιο στις 47,8 μονάδες, που αποτελεί την υψηλότερη τιμή που έχει καταγραφεί από τον Μάρτιο του τρέχοντος έτους, δηλαδή αμέσως μετά το ξέσπασμα του πολέμου. Τέλος, ο δείκτης των υπευθύνων για τις προμήθειες στη μεταποίηση (Purchasing Managers Index, PMI) διαμορφώθηκε τον Ιούλιο κάτω από το επίπεδο των 50 μονάδων, πρώτη φορά από τον Φεβρουάριο του 2021, γεγονός που καταδεικνύει ότι οι λειτουργικές συνθήκες του κλάδου χειροτέρεψαν.

Πηγές και χρήσεις του ακαθάριστου διαθεσίμου εισοδήματος

Πιο αναλυτικά, σύμφωνα με τα στοιχεία που δημοσίευσε πρόσφατα η ΕΛΣΤΑΤ, το ακαθάριστο διαθέσιμο εισόδημα των νοικοκυριών3 αυξήθηκε στο πρώτο τρίμηνο του 2022 κατά 3,8% σε ετήσια βάση. Η ιδιωτική καταναλωτική δαπάνη (σε τρέχουσες τιμές) αυξήθηκε με εντονότερο ρυθμό, κατά 25,9% σε σύγκριση με το πρώτο τρίμηνο του 2021, με αποτέλεσμα, η ακαθάριστη αποταμίευση, η οποία αποτελεί το τμήμα του ακαθάριστου διαθέσιμου εισοδήματος που δεν καταναλώνεται, να διαμορφωθεί σε αρνητικό έδαφος. Το ποσοστό αποταμίευσης των νοικοκυριών, που ορίζεται ως η ακαθάριστη αποταμίευση προς το ακαθάριστο διαθέσιμο εισόδημα, διαμορφώθηκε σε -9,3% στο πρώτο τρίμηνο του τρέχοντος έτους, έναντι 9,8% στο ίδιο τρίμηνο πέρυσι.

Η άνοδος της καταναλωτικής δαπάνης σε ονομαστικούς όρους, στο πρώτο τρίμηνο του 2022, ήταν αποτέλεσμα:

- επιδράσεων βάσης (base effects), καθώς στο ίδιο διάστημα του 2021 είχε μειωθεί, εξαιτίας των μέτρων περιορισμού της οικονομικής δραστηριότητας (lockdown), αλλά και της αβεβαιότητας που επικρατούσε και οδήγησε σε αναβολή, ή περιορισμό των δαπανών των νοικοκυριών,

- της ανόδου του γενικού επιπέδου τιμών που καταγράφεται από τα μέσα του 2021 και μετά (κίτρινη διακεκομμένη γραμμή, Γράφημα 2). Εντούτοις, όπως προαναφέρθηκε, η καταναλωτική δαπάνη των νοικοκυριών και σε σταθερές τιμές ήταν αυξημένη το πρώτο τρίμηνο του 2022, κατά 16,5% σε ετήσια βάση, έναντι πτώσης 6,3% στο ίδιο τρίμηνο πέρυσι.

Στο Γράφημα 1, απεικονίζεται η εξέλιξη της κατανάλωσης, της αποταμίευσης και του διαθέσιμου εισοδήματος των νοικοκυριών σε κινητούς μέσους όρους τεσσάρων τριμήνων, προκειμένου να εξαλειφθεί η εποχικότητα που παρουσιάζουν τα εν λόγω μεγέθη. Όπως παρατηρείται στο γράφημα, κατά τη διάρκεια της πανδημικής κρίσης, η ακαθάριστη αποταμίευση πέρασε σε θετικό έδαφος, αρχικά λόγω της σημαντικής πτώσης της κατανάλωσης και στη συνέχεια, στο δεύτερο και τρίτο τρίμηνο του 2021, εξαιτίας της αύξησης του διαθέσιμου εισοδήματος.

Το θετικό πρόσημο της αποταμίευσης των νοικοκυριών συμβαδίζει με την αξιοσημείωτη άνοδο της καταθετικής βάσης στο εγχώριο τραπεζικό σύστημα, στο ίδιο χρονικό διάστημα, η οποία προήλθε από την αύξηση αφενός της “αναγκαστικής” αποταμίευσης (οι καταναλωτές δεν μπορούσαν να δαπανήσουν, εξαιτίας των μέτρων περιορισμού της οικονομικής δραστηριότητας), αφετέρου της “προληπτικής” αποταμίευσης (οι καταναλωτές αποταμίευαν, λόγω της αβεβαιότητας για την απασχόληση και τα μελλοντικά εισοδήματα).

Είναι σημαντικό, επιπροσθέτως, να διερευνηθεί η χρηματοοικονομική σύνθεση της αύξησης του ακαθάριστου διαθέσιμου εισοδήματος, κατά τα τελευταία τρίμηνα (Γράφημα 2). Οι επιμέρους συνιστώσες από την πλευρά των εσόδων (πηγές) είναι το εισόδημα από εξαρτημένη μισθωτή εργασία, το λειτουργικό πλεόνασμα/μικτό εισόδημα (το οποίο περιλαμβάνει τα κέρδη των ατομικών επιχειρήσεων, τις αμοιβές των αυτοαπασχολούμενων κ.λπ.), οι κοινωνικές παροχές εκτός από τις κοινωνικές μεταβιβάσεις σε είδος (συντάξεις και επιδόματα) και το εισόδημα περιουσίας. Από την πλευρά των υποχρεώσεων των νοικοκυριών, οι βασικοί παράγοντες που συνθέτουν το διαθέσιμο εισόδημα είναι οι κοινωνικές εισφορές (οι οποίες αφαιρούνται από τις κοινωνικές μεταβιβάσεις και προκύπτουν οι καθαρές κοινωνικές μεταβιβάσεις) και οι άμεσοι φόροι.

Η άνοδος του διαθέσιμου εισοδήματος στα τέσσερα τρίμηνα του 2021 προήλθε, πρωτίστως, από το λειτουργικό πλεόνασμα/μικτό εισόδημα των νοικοκυριών και, δευτερευόντως, από το εισόδημα εξαρτημένης εργασίας, ενώ οι συμβολές των άμεσων φόρων, των καθαρών κοινωνικών μεταβιβάσεων και του εισοδήματος περιουσίας ήταν -στο σύνολο του έτους-, αρνητικές. Όπως παρατηρείται στο Γράφημα 2, οι συμβολές των συνιστωσών του διαθεσίμου εισοδήματος κινήθηκαν προς την ίδια κατεύθυνση κατά το πρώτο τρίμηνο του 2022, με τη διαφορά ότι το διαθέσιμο εισόδημα των νοικοκυριών αυξήθηκε κυρίως λόγω της ανόδου του εισοδήματος εξαρτημένης εργασίας, γεγονός που συμβαδίζει με την αύξηση της απασχόλησης.

Τέλος, ο ετήσιος ρυθμός μεταβολής των καταθέσεων των νοικοκυριών παρέμεινε σε θετικό έδαφος το πρώτο εξάμηνο του 2022, ενώ το άθροισμα των καθαρών μηναίων ροών των νοικοκυριών στο ίδιο διάστημα ανήλθε σε Ευρώ 1,1 δισ. Συγκεκριμένα, τον Ιούνιο, ο δωδεκάμηνος ρυθμός μεταβολής των καταθέσεων των νοικοκυριών διαμορφώθηκε σε 4,2%, υπερβαίνοντας τον αντίστοιχο ρυθμό μεταβολής της Ευρωζώνης (3,5%, αντίστοιχα).