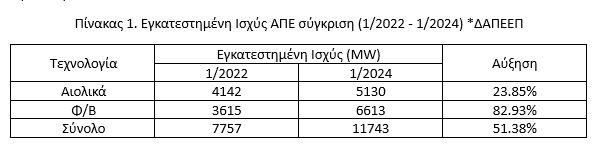

Όπως είναι γνωστό, με βάση τους στόχους που έχει θέσει η Ευρωπαϊκή Ένωση, απαιτείται από τη χώρα μας η μείωση των εκπομπών αερίων του θερμοκηπίου κατά 55% μέχρι το 2030, αλλά και η επίτευξη της κλιματικής ουδετερότητας μέχρι το 2050, στόχοι που έχουν έχουν ενσωματωθεί στη νομοθεσία της Χώρας μας με τον Εθνικό Κλιματικό Νόμο (Ν. 4936 / 2022). Η Ελλάδα, έχει ξεκινήσει τις αλλαγές στο ενεργειακό της μείγμα στην κατεύθυνση αυτή, με τη στρατηγική όμως να επηρεάζεται και από διάφορους παράγοντες, εθνικούς και διεθνείς. Για παράδειγμα με το κόστος των Ανανεώσιμων Πηγών Ενέργεια (ΑΠΕ) να συνεχίζει να μειώνεται και την εγκατεστημένη ισχύ στην επικράτεια να αυξάνεται (Πίνακας 1) δημιουργούνται νέες ευκαιρίες αλλά και προκλήσεις για την ενεργειακή μετάβαση της χώρας και την ασφάλεια του ενεργειακού εφοδιασμού.

Με τις περικοπές των ΑΠΕ να αυξάνονται (π.χ. στις 24/3/2024 έφτασαν τα 2,5 GW πανελλαδικά), τα συστήματα αποθήκευσης ενέργειας αναδεικνύονται ως κρίσιμος παράγοντας για την αποτελεσματική και αξιόπιστη λειτουργία του δικτύου και την επίτευξη μεγαλύτερης διείσδυσης ΑΠΕ, αντικαθιστώντας τις ρυπογόνες και με υψηλότερο κόστος μονάδες Φυσικού Αερίου και Λιγνίτη. Εκτός από τα παραπάνω, η αποθήκευση μπορεί να παρέχει και βοηθητικές υπηρεσίες στα ηλεκτρικά συστήματα μέσω της ρύθμισης της τάσης και της άεργου ισχύος, αλλά και της συμβολής στη σταθερότητα κατά τη διάρκεια διακοπών ρεύματος. Η μελέτη βιωσιμότητας τέτοιων μονάδων στο πλαίσιο πλέον της αγοράς του Target Model1 έχουν εξαιρετικό ενδιαφέρον, καθώς ήδη έχουν πραγματοποιηθεί οι πρώτοι διαγωνισμοί για άδειες αποθήκευσης, οι οποίες προβλέπουν μάλιστα λειτουργική και επενδυτική ενίσχυση, με τη συμμετοχή τους στην αγορά ενέργειας.

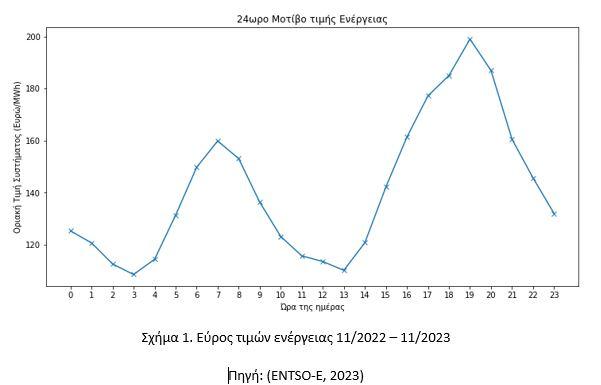

Με βάση διπλωματική εργασία που εκπονήθηκε στο πλαίσιο του μεταπτυχιακού προγράμματος Athens MBA από τον κ. Σ. Μηλιαράκη, σε συνεργασία με το Εργαστήριο Βιομηχανικής και Ενεργειακής Οικονομίας (EBEO) του ΕΜΠ, αξιολογήθηκε ένα σύστημα με μπαταρίες ιόντων λιθίου, που αποτελούν άλλωστε και το 97% των εγκατεστημένων μονάδων αποθήκευσης ενέργειας στον πλανήτη. Γενικά οι μπαταρίες λιθίου, αναμένεται να γίνουν η πιο οικονομική τεχνολογία αποθήκευσης το 2030, καθώς συνεχώς βελτιώνεται η τεχνολογία, αλλά μειώνεται και το σχετικό κόστος επένδυσης λόγω της μαζικής παραγωγής. Για την ανάλυσή μας χρησιμοποιούμε δεδομένα από τις τιμές ενέργειας από την αγορά της επόμενης μέρας (DAM_Price) στις τωρινές συνθήκες αγοράς (από την έναρξη του πλήρους μοντέλου στόχου Target Model και για ένα έτος – 28/11/2022 έως 28/11/2023 – Σχήμα 1), ώστε να υπολογίσουμε τα έσοδα που θα μπορούσαν να προκύψουν.

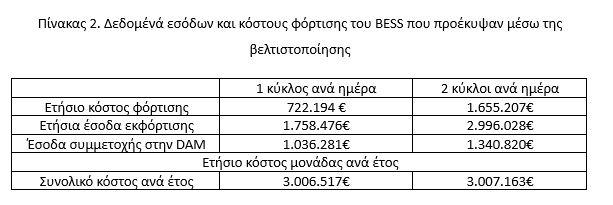

Αναλύθηκαν δύο περιπτώσεις, ενός και δύο κύκλων ανά ημέρα για την μονάδα αποθήκευσης, δηλαδή δύο ολόκληρες φορτίσεις και εκφορτίσεις μονόωρης φόρτισης. Στόχος του σχετικού γραμμικού προγραμματισμού, ήταν να εντοπιστούν για κάθε 24ωρο ξεχωριστά, οι βέλτιστες ώρες για την φόρτιση και εκφόρτιση της μπαταρίας, με σκοπό την μεγιστοποίηση των ημερήσιων εσόδων.

Τα αποτελέσματα της ανάλυσης με τα ετήσια έσοδα από τη συμμετοχή στην αγορά της επόμενης ημέρας και συνολικό κόστος κατασκευής και λειτουργίας μοιρασμένο ανά έτος φαίνονται στον Πίνακα 2. Όπως μπορεί να διαπιστώσει κανείς με μια πρώτη ματιά το συνολικό κόστος είναι κατά 190% μεγαλύτερο από τα ετήσια έσοδα του σταθμού για την περίπτωση του ενός κύκλου και κατά 124% για την περίπτωση των δύο κύκλων.

Συνεπώς είναι φανερό ότι χωρίς την επενδυτική ενίσχυση οι σταθμοί δεν είναι αποδοτικοί. Σύμφωνα με τις σχετικές αποφάσεις οι κάτοχοι των ενισχυόμενων σταθμών που επιλέχθηκαν από την Α` και τη Β` Ανταγωνιστική Διαδικασία λαμβάνουν επενδυτική ενίσχυση διακόσιες χιλιάδες ευρώ ανά μεγαβάτ (€/MW) καθώς και λειτουργική ενίσχυση η οποία έχει καθοριστεί στα 115.000 ευρώ ανά MW ανά έτος στον πρώτο διαγωνισμό και 110.000 ευρώ ανά MW στον δεύτερο για περίοδο η οποία έχει οριστεί σε δέκα έτη.

Χρησιμοποιώντας τα παραπάνω δεδομένα και υπό τις συγκεκριμένες επενδυτικές και λειτουργικές ενισχύσεις υπολογίσαμε τον εσωτερικό βαθμό απόδοσης για την περίπτωση του ενός και των δύο κύκλων. Αυτός είναι για τα πρώτα είκοσι έτη 5.6% για την περίπτωση του ενός κύκλου και 6.2% για την περίπτωση των δύο κύκλων και υπό την παραδοχή ότι οι τιμές της αγοράς θα παραμείνουν στα επίπεδα του πρώτου έτους του Target Model. Τα συγκεκριμένα ποσοστά υποδηλώνουν έναν μάλλον μέτριο εσωτερικό βαθμό απόδοσης, ακόμα και υπό τις τρέχουσες επενδυτικές ενισχύσεις. Βεβαίως θα πρέπει να σημειωθεί ότι αυτό εξαρτάται πολύ από το κόστος της εγκατάστασης και της συντήρησης του συστήματος, τις τιμές ενέργειας στην αγορά, καθώς και την απόδοση του συστήματος κατά την λειτουργία του. Στο πλαίσιο αυτό και με δεδομένη τη σταδιακή μείωση του κόστους κατασκευής η συγκεκριμένη τεχνολογία θα μπορούσε να είναι βιώσιμη χωρίς επενδυτική και λειτουργική ενίσχυση σε περιπτώσεις κυκλικής αποδοτικότητας από 90% και πάνω και για τις περιπτώσεις που το κόστος κατασκευής είναι κατά 60% μικρότερο από τους σημερινούς μέσους όρους.

Συμπερασματικά με βάση την οικονομική ανάλυση που διεξήχθη, διαπιστώνεται ότι μια μονάδα αποθήκευσης με συμμετοχή μόνο στην αγορά επόμενης ημέρας δεν θα ήταν οικονομικά βιώσιμη. Ωστόσο η αγορά ενέργειας έχει και άλλες αγορές και λόγω της ευελιξίας που παρουσιάζουν οι μονάδες αποθήκευσης τους δίνεται η δυνατότητα να συμμετέχουν και εκεί αυξάνοντας τα κέρδη τους. Άλλωστε ήδη καταγράφεται κατακόρυφη πτώση στις τιμές του λιθίου, του βασικού συστατικού για τις μπαταρίες, κατά 80% σε σχέση με πέρυσι. Αυτό σημαίνει ότι πολύ σύντομα τέτοιες μονάδες μπορεί να είναι βιώσιμες, ακόμα και χωρίς κρατική και λειτουργική ενίσχυση και να μπορούν να συνεισφέρουν ουσιαστικά στην ενεργειακή ασφάλεια της χώρας.

1Το Target Model αποτελεί το τρέχον πλαίσιο λειτουργίας των αγορών ενέργειας με στόχο μια ενιαία ευρωπαϊκή αγορά. Στην Ελλάδα ξεκίνησε το μεταβατικό στάδιο τον Νοέμβριο του 2020 και ολοκληρώθηκε τον Νοέμβριο του 2022 με την ανάληψή ευθύνης εξισορρόπησης από όλες τις μονάδες ΑΠΕ αλλά και την έναρξη της συνεχούς ενδοημερήσιας συναλλαγής (XBID).

*Των Άγγελου Τσακανίκα, Αναπληρωτή Καθηγητή ΕΜΠ, Διευθυντή Εργαστηρίου Βιομηχανικής και Ενεργειακής Οικονομίας (ΕΒΕΟ)-ΕΜΠ και Επικεφαλής του Γραφείου Μεταφοράς Τεχνολογίας του ΕΜΠ και Στέλιου Μηλιαράκη, Head of Energy Trading στην Forena Energy.