Την επίδραση του νέου, δυσμενέστερου μακροοικονομικού περιβάλλοντος στις ελληνικές τράπεζες προσεγγίζει η Goldman Sachs σε νέα της ανάλυση και οδηγείται σε μεγάλες περικοπές των τιμών στόχων, που φθάνουν έως το 53% (στην περίπτωση της Τρ. Πειραιώς).

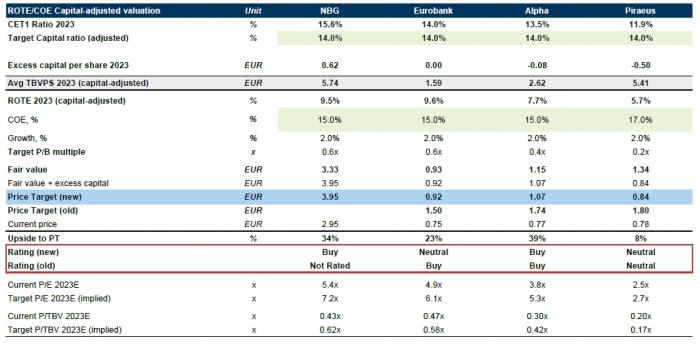

Ειδικότερα, η Goldman συνιστά αγορά για τις μετοχές της Εθνικής και της Alpha Bank και διατυπώνει ουδέτερη σύσταση για Eurobank και Πειραιώς. Η τιμή στόχος για την Εθνική καθορίζεται σε 3,95 ευρώ, ενώ ως τώρα η Goldman δεν έθετε τιμή στόχο για τη μετοχή, με το περιθώριο ανόδου να διαμορφώνεται σε 34%. Η τιμή στόχος για τη Eurobank μειώνεται από 1,50 ευρώ σε 0,92, με περιθώριο ανόδου 23%, για την Alpha από 1,74 σε 1,07 ευρώ και για την Πειραιώς από 1,80 σε 0,84 ευρώ, με περιθώριο ανόδου 8%.

Όπως εξηγεί ο αμερικανικός οίκος,

- Οι ελληνικές τράπεζες συνέχισαν να σημειώνουν πρόοδο όσον αφορά τη βελτιστοποίηση των Μη Εξυπηρετούμενων Ανοιγμάτων, τη δημιουργία κεφαλαίου και των κεφαλαιακών αποθεμάτων ασφαλείας κατά το 1ο τρίμηνο του 2022, παρέχοντας καλύτερα από τα αναμενόμενα αποτελέσματα, ενώ αναμένεται ότι οι θετικές τάσεις θα συνεχιστούν και το 2ο τρίμηνο του 2022.

- Εν τω μεταξύ, όμως, ο βαθμός μακροοικονομικής αβεβαιότητας έχει αυξηθεί τους τελευταίους τρεις μήνες: ο ελληνικός πληθωρισμός επιταχύνθηκε στο 12% τον Ιούνιο του 2022, οι προβλέψεις για το ΑΕΠ μειώθηκαν σε 3% ετησίως για τη διετία 2022/23 (από 4%-5% για το 2022 και 3,5% για το 2023 στην αρχή του έτους). Η απόδοση των 10ετών ομολόγων του ελληνικού Δημοσίου αντέδρασε σε αυτές τις μακροοικονομικές εξελίξεις, σημειώνοντας άνοδο σε περίπου 3,5%-4% τον Ιούλιο του '22, έναντι κατά μέσο όρο περίπου 1% το 2021. Τέλος, αναθεωρήθηκαν πρόσφατα προβλέψεις για τις ευρωπαϊκές τιμές φυσικού αερίου, με βάση τις εξελίξεις σχετικά με τον αγωγό Nord Stream και αυξήθηκε η πρόβλεψη από 105 σε 153 ευρώ ανά μεγαβατώρα για το τρίτο τρίμηνο 2022, με αντίστοιχες προσαρμογές για τα επόμενα τρίμηνα. Η πιθανότητα για ύφεση είναι 50% για τη ζώνη του ευρώ, 35% για το Ηνωμένο Βασίλειο και 30% για τις ΗΠΑ.

- Ενώ διατηρούνται οι ισχυρές τάσεις ειδικά για τις τράπεζες στην Ελλάδα, η αυξημένη μακροοικονομική αβεβαιότητα μεταφράζεται σε πιο συντηρητικές υποθέσεις για το κόστος κεφαλαίου - COE (που προκύπτουν κυρίως από την υποτίμηση κατά 300 μονάδες βάσης των αποδόσεων των ομολόγων σε σχέση με το 2021) και μεταφράζεται επίσης σε χαμηλότερες εκτιμήσεις (κατά μέσο όρο μειώνονται οι εκτιμήσεις για τα κέρδη ανά μετοχή - EPS κατά 9% το 2023-24, αντανακλώντας τις επιδράσεις του υψηλότερου πληθωρισμού και των τιμών των βασικών εμπορευμάτων). Χρησιμοποιούμε πλέον 15% COE για Alpha/Eurobank/Εθνική και 17% για την Πειραιώς από 12% προηγουμένως.

- Ενσωματώνουμε επίσης την επίδραση της αγοραίας αποτίμησης (Mark to Market - MTM) του χαρτοφυλακίου ομολόγων στον βασικό δείκτη κεφαλαιακής επάρκειας, CET1.

- Χρησιμοποιούμε έναν δείκτη κεφαλαίου - στόχου 14% έναντι 13% προηγουμένως, καθώς ενισχύθηκε η μακροοικονομική αβεβαιότητα.

Οι αποτιμήσεις και αξιολογήσεις κατά τράπεζα

Όπως αναφέρει η Goldman Sachs για τις επιμέρους τραπεζικές μετοχές:

- Επαναφέρουμε μια αξιολόγηση για την Εθνική Τράπεζα σε «αγορά». Κατά την ανάλυσή μας, η Εθνική Τράπεζα θα έχει το υψηλότερο επίπεδο κάλυψης CET1 και NPE το 2023 και κοντά στον μέσο όρο των ευρωπαϊκών τραπεζών. Η μετοχή διαπραγματεύεται με 0,4x P/TBV (τιμή προς ενσώματη λογιστική αξία), έναντι μέσου όρου 0,7x για τις ευρωπαϊκές τράπεζες και 0,6x που συνεπάγεται η τιμή-στόχος μας.

- Υποβαθμίζουμε τη σύσταση για τη Eurobank σε «ουδέτερη» μετά τη σχετική υπεραπόδοση έναντι των άλλων ελληνικών τραπεζών. Συνεχίζουμε να αναμένουμε ότι η Eurobank θα δημιουργήσει το υψηλότερο ROTE (απόδοση κεφαλαίων) από τις ελληνικές τράπεζες (9% το 2023) και θα είναι μία από τις πρώτες ελληνικές τράπεζες που θα φτάσουν σε μέσα ευρωπαϊκά επίπεδα όσον αφορά τους δείκτες CET1/NPE. Ενώ η Eurobank έχει σημειώσει ισχυρή πρόοδο όσον αφορά τους βασικούς λειτουργικούς δείκτες μέτρησης, σημειώνουμε ότι διαπραγματεύεται με τα υψηλότερα πολλαπλάσια αποτίμησης από τις ελληνικές τράπεζες (στο 0,5x 2023E P/TBV έναντι 0,7x P/TBV για την κάλυψη των ευρωπαϊκών τραπεζών) και βλέπουμε λίγους καταλύτες μπροστά.

- Επαναλαμβάνουμε τη σύσταση «αγορά» για την Alpha, βλέποντας ένα ελκυστικό προφίλ κινδύνου-ανταμοιβής: εμφανίζεται ως παρόμοιο με αυτό της Eurobank/NBG σε βασικές λειτουργικές μετρήσεις (με ορίζοντα ως το 2024), ενώ διαπραγματεύεται με σημαντική έκπτωση της τάξεως του 30% σε σχέση με τις άλλες δύο τράπεζες, με βάση την εκτίμηση για τον δείκτη P/TBV του 2023.

- Διατηρούμε την ουδέτερη βαθμολογία μας για την Πειραιώς. Βλέπουμε θετικά την πρόοδο που έχει σημειώσει η διοίκηση όσον αφορά τη μείωση του υπολοίπου των ΜΕΑ, τη δημιουργία αποθεματικών, την ανάκαμψη του ROTE (απόδοση κεφαλαίων) και την αποκατάσταση των κεφαλαιακών αποθεμάτων ασφαλείας. Ενώ αναγνωρίζουμε την έκπτωση αποτίμησής της έναντι των άλλων τραπεζών, κατά την άποψή μας αυτό αντικατοπτρίζει το χάσμα μεταξύ των αντίστοιχων αποθεμάτων ασφαλείας CET-1.

Εκτιμήσεις και νέες τιμές στόχοι για τις ελληνικές τράπεζες