Μια απειλή από το παρελθόν επιστρέφει στο προσκήνιο απειλητικά για τις αγορές: οι εκτιμήσεις για πιθανή αναζωπύρωση του πληθωρισμού και αύξηση των μακροπρόθεσμων επιτοκίων, την ώρα μάλιστα που η πολιτική του OPEC+ «φουντώνει» την τιμή του πετρελαίου, προκάλεσαν χθες, για δεύτερη συνεδρίαση, μεγάλη πίεση στις αμερικανικές μετοχές και έφεραν τον τεχνολογικό δείκτη Nasdaq σε περιοχή διόρθωσης (πτώση μεγαλύτερη του 10% από το τελευταίο υψηλό), με αποτέλεσμα να έχουν χαθεί όλα τα κέρδη του από την αρχή του έτους και να καταγράφει απώλειες πάνω από 1%.

Η επικεφαλής οικονομολόγος του ΔΝΤ, Γκίτα Γκόπινατ, έχει εξηγήσει πρόσφατα -και αρκετά πειστικά- γιατί οι οικονομολόγοι του Ταμείου θεωρούν ότι ο πληθωρισμός δεν αποτελεί απειλή για την παγκόσμια οικονομία. Ακόμη και για τις ΗΠΑ, που περιμένουν το τεράστιο πακέτο δημοσιονομικής στήριξης του Τζο Μπάιντεν, ύψους 1,9 τρισ. δολ., το ΔΝΤ εκτιμά ότι ο κίνδυνος να «φουσκώσει» ο πληθωρισμός είναι ανύπαρκτος. «Η προκαταρκτική μας εκτίμηση είναι ότι το προτεινόμενο πακέτο των ΗΠΑ, που ισοδυναμεί με το 9% του ΑΕΠ, θα αυξήσει το ΑΕΠ των ΗΠΑ κατά 5% έως 6% σε τρία χρόνια. Ο πληθωρισμός θα έφθανε περίπου το 2,25%, κάτι που δεν πρέπει να ανησυχεί και, πράγματι, θα βοηθούσε στην υποστήριξη της επίτευξης των στόχων που περιγράφονται στο πλαίσιο πολιτικής της Fed (σ.σ.: επίτευξη πλήρους απασχόλησης)».

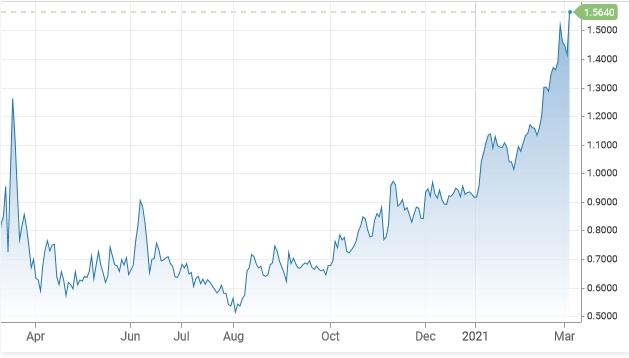

Όμως, η αμερικανική αγορά ομολόγων, που αποτελεί το επίκεντρο των τελευταίων αναταράξεων και επηρεάζει καταλυτικά το χρηματιστήριο, είναι αρκετά ανήσυχη. Η έξοδος κεφαλαίων από τα 10ετή ομόλογα έχει οδηγήσει την απόδοσή τους κοντά στο 1,60%, πολύ μακριά από το χαμηλό του 0,557%, που είχε καταγραφεί τον περασμένο Αύγουστο.

Η εκτίναξη της απόδοσης του αμερικανικού 10ετούς ομολόγου

Οι «παίκτες» της αγοράς ομολόγων είναι σαφές ότι φοβούνται μια σοβαρή αναθέρμανση του πληθωρισμού. Ο δείκτης που αποτυπώνει τις πληθωριστικές προσδοκίες της αγοράς για την επόμενη πενταετία, με βάση τις τιμές των 5ετών ομολόγων και των αντίστοιχων 5ετών τίτλων με ρήτρα προστασίας από τον πληθωρισμό, έχει εκτιναχθεί σε υψηλό 10ετίας, στο 2,43%, σύμφωνα με στοιχεία της Fed του Σεντ Λιούις.

Ρεκόρ 10ετίας στις πληθωριστικές προσδοκίες

Ένας συνδυασμός τριών παραγόντων φαίνεται ότι έχει εντείνει τις ανησυχίες της αγοράς ομολόγων για ενδεχόμενη αναζωπύρωση των πληθωριστικών πιέσεων:

- Η αμερικανική οικονομία, όπως δείχνουν όλα τα τελευταία στοιχεία, ιδιαίτερα για την αγορά εργασίας, βρίσκεται σε αρκετά καλή κατάσταση, παρά τα προβλήματα που έχει προκαλέσει η πανδημία.

- Το μεγάλο δημοσιονομικό πακέτο του προέδρου Μπάιντεν, ύψους 1,9 τρισ. δολ., οδεύει προς την τελική έγκριση από το Κογκρέσο και θα αποτελέσει μια πολύ ισχυρή τονωτική ένεση για τις επιχειρήσεις και τα νοικοκυριά.

- Το πρόγραμμα εμβολιασμών εξελίσσεται καλύτερα από τις αρχικές εκτιμήσεις, καθώς, όπως έχει τονίσει ο Μπάιντεν, μέσα στον Μάιο θα είναι διαθέσιμες δόσεις εμβολίων για όλους τους Αμερικανούς.

Μια οικονομία που βρίσκεται ήδη σε αρκετά καλή κατάσταση, με μεγάλη καταναλωτική ζήτηση να παραμένει προσωρινά στον «πάγο» μέχρι την πλήρη επανεκκίνηση της οικονομικής δραστηριότητας, με ένα τεράστιο πακέτο στήριξης να βρίσκεται προ των πυλών και την επαναφορά στην κανονικότητα μέσω των εμβολιασμών να έρχεται πιο κοντά, εύλογο είναι να εκφράζονται φόβοι ότι θα υπερθερμανθεί από το δεύτερο εξάμηνο και μετά, με αποτέλεσμα να αρχίσει να «φουσκώνει» και ο πληθωρισμός, φθάνοντας γρήγορα ή και ξεπερνώντας το όριο του 2%.

Η αμηχανία του Πάουλ

Σε αυτή την εξίσωση, ο πιο σημαντικός παράγοντας, ίσως, είναι η πολιτική της κεντρικής τράπεζας. Από αυτή την άποψη, η χθεσινή εμφάνιση του προέδρου, Τζερόμ Πάουελ, σε διαδικτυακή συζήτηση που οργάνωσε η Wall Street Journal, ήταν ελαφρώς απογοητευτική για την αγορά ομολόγων. Ο Πάουελ δεν έπεισε ότι έχει τη βούληση να παρέμβει άμεσα και αποφασιστικά, με αύξηση των αγορών ομολόγων, για να σταματήσει την αύξηση των μακροπρόθεσμων επιτοκίων. Ταυτόχρονα, έδειξε να έχει συμφιλιωθεί, ίσως περισσότερο από το επιτρεπτό για κεντρικό τραπεζίτη, με την ιδέα ότι ο πληθωρισμός θα ξεπεράσει το 2%. Όπως είπε, μια αύξηση του πληθωρισμού είναι ανεκτή, προκειμένου να επιτευχθεί ο πρώτος στόχος της Fed, δηλαδή η επίτευξη πλήρους απασχόλησης στην οικονομία.

Η αγορά αρχίζει να θέτει σε αμφισβήτηση την αξιοπιστία της κεντρικής τράπεζας, που ως τώρα αποτελούσε έναν από τους βασικότερους παράγοντες που κρατούν υπό έλεγχο των πληθωρισμό, όπως έχει τονίσει και το ΔΝΤ. Όπως έγραψε στο Bloomberg ο αρθρογράφος Τζον Όδερς, τη δεκαετία του '80, ο τότε διοικητής της Fed, Πολ Βόλκερ, έθεσε ως πρώτο στόχο τον έλεγχο του πληθωρισμού, αδιαφορώντας για την ανεργία. Σήμερα, η Fed θέτει ως πρώτο στόχο την ανεργία και αδιαφορεί για τον πληθωρισμό, κάτι που μπορεί να σημαίνει ότι οδηγούμαστε σε μια αλλαγή υποδείγματος με σοβαρές συνέπειες σε ό,τι αφορά τον αποτελεσματικό έλεγχο του πληθωρισμού.

Η έκπληξη από το Ριάντ και η ανησυχία για το πετρέλαιο

Την ώρα που κλιμακώνονται οι ανησυχίες για τον πληθωρισμό, μια κίνηση - έκπληξη από τη Σαουδική Αραβία πρόσθεσε χθες μια νέα σημαντική παράμετρο στην εξίσωση. Ενώ όλοι οι αναλυτές προεξοφλούσαν ότι, μετά τη μεγάλη άνοδο που έχουν σημειώσει οι τιμές του πετρελαίου, η κυρίαρχη δύναμη της παγκόσμιας αγοράς θα αποδεχόταν μια σημαντική αύξηση της παραγωγής του OPEC+, η οποία θα συγκρατούσε την περαιτέρω άνοδο, τελικά χθες οι Σαουδάραβες εξέπληξαν τους πάντες, καθώς ανακοίνωσαν ότι παρατείνουν επ' αόριστον τη μείωση της παραγωγής τους κατά 1 εκατ. βαρέλια ημερησίως. Σε μικρή αύξηση παραγωγής συμφωνήθηκε να προχωρήσουν μόνο η Ρωσία και το Καζακστάν.

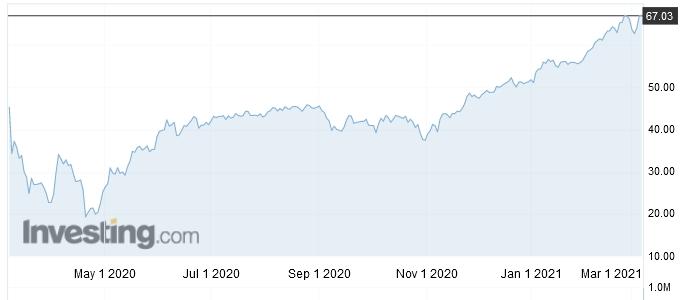

Η τιμή του μπρεντ εκτινάχθηκε σχεδόν κατά 5% χθες, μετά την απόφαση αυτή, η οποία έπεισε την αγορά ότι βασική προτεραιότητα του Ριάντ είναι να κρατήσει υψηλά τις τιμές, ακόμη και αν αυτό σημαίνει ότι θα χάσει μερίδιο αγοράς. Ουδείς μπορεί να προεξοφλήσει σε ποιο επίπεδο τιμών οι Σαουδάραβες θα είναι ικανοποιημένοι, ώστε να «ανάψουν πράσινο» για αύξηση της παραγωγής του OPEC+. Έτσι, στην εξίσωση του πληθωρισμού προστίθεται η άνοδος και διατήρηση σε υψηλότερα επίπεδα των ενεργειακών τιμών, που το 2020 είχαν μεγάλη συμβολή στη διαμόρφωση χαμηλού πληθωρισμού -το μπρεντ είχε υποχωρήσει χαμηλότερα και από τα 20 δολ. το βαρέλι, ενώ είχε σημειωθεί και η πρωτοφανής στρέβλωση της πώλησης αμερικανικού πετρελαίου (WTI) σε τιμή χαμηλότερη από το μηδέν.

Η μεγάλη πτώση και η ανοδική κίνηση του μπρεντ