Τα «αδελφά» τραπεζικά συστήματα Ελλάδας και Κύπρου πέρασαν δια πυρός και σιδήρου στη διάρκεια της μεγάλης οικονομικής κρίσης της περασμένης δεκαετίας -στην Κύπρο, μάλιστα, έγινε και το μοναδικό «κούρεμα» μη εξασφαλισμένων καταθέσεων. Πλέον, βρίσκονται σε φάση σταθερής ανάπτυξης, με μεγάλη μείωση των «κόκκινων» δανείων, αποκατάσταση της κεφαλαιακής επάρκειας και αρκετά υψηλή κερδοφορία. Στο χρηματιστηριακό ταμπλό, η Τράπεζα Κύπρου, που επανήλθε πρόσφατα στο Χρηματιστήριο Αθηνών, φαίνεται να υπερέχει καθαρά έναντι των ελληνικών τραπεζών, με πολύ υψηλότερες αποδόσεις τα τελευταία χρόνια.

Η Τράπεζα Κύπρου, η ισχυρότερη συστημική τράπεζα της Κύπρου (η δεύτερη είναι η Ελληνική, που πρόσφατα εξαγοράσθηκε από τη Eurobank) επανήλθε στο ταμπλό του Χρηματιστηρίου Αθηνών προτιμώντας την ελληνική αγορά από το Χρηματιστήριο του Λονδίνου, καθώς εδώ μπορεί να γίνει πιο «ορατή» στα επενδυτικά κεφάλαια. Οι επιδόσεις της μετοχής της τα τελευταία χρόνια ξεπερνούν με μεγάλη διαφορά τις αντίστοιχες των ελληνικών τραπεζών, παρότι και αυτές έχουν αφήσει μεγάλα κέρδη στους επενδυτές:

- Στο διάστημα 2020 - 4/10/2024 η σωρευτική αποδοση της Τρ. Κύπρου είναι +527,6% έναντι +239% της Εθνικής Τράπεζας, +239% της Eurobank, +58,1% Alpha Bank, -82,4% Πειραιώς. Την ίδια περίοδο, οι τραπεζικές μετοχές είχαν έντονη υπεραπόδοση έναντι του Γενικού Δείκτη, που κέρδισε 77,9%.

Εξετάζοντας την περίοδο από το τέλος του 2021 μέχρι τις 4/10/2024 η σωρευτική απόδοση της Τρ. Κύπρου είναι +334% και της Ελληνικής +369,6%, έναντι +120,1% της Eurobank, 163,9% της Εθνικής, +192,4% της Πειραιώς και 40,1% της Alpha. Κατά +60,1% ενισχύθηκε, την ίδια περίοδο, ο Γενικός Δείκτης στο ΧΑ.

Η σύγκριση των αποδόσεων

| Μετοχή | 4/10 | Μετ. % | 2023 | Μετ. % | 2022 | Μετ. % | 2021 | Μετ. % | 2020 |

| Τράπεζα Κύπρου | 4,60 | 37,3% | 3,35 | 96,5% | 1,705 | 60,8% | 1,06 | 44,6% | 0,733 |

| Ελληνική Τράπεζα | 4,01 | 79,8% | 2,23 | 53,8% | 1,45 | 69,8% | 0,854 | -- | -- |

| Eurobank | 1,962 | 21,9% | 1,610 | 52,6% | 1,055 | 18,4% | 0,8914 | 54,1% | 0,5786 |

| Εθνική | 7,738 | 23,0% | 6,290 | 66,3% | 3,782 | 29,0% | 2,9320 | 29,7% | 2,261 |

| Piraeus Bank | 3,772 | 17,9% | 3,200 | 122,5% | 1,438 | 11,5% | 1,2900 | -94,0% | 21,45* |

| Alpha Bank | 1,5085 | -2,0% | 1,539 | 53,9% | 1,000 | -7,1% | 1,0770 | 12,9% | 0,954 |

| Γενικός Δείκτης | 1.437,88 | 11,2% | 1.293,14 | 39,1% | 929,79 | 4,1% | 893,34 | 10,5% | 808,29 |

* Η τιμή της Τράπεζας Πειραιώς είναι προσαρμοσμένη σύμφωνα με τις εταιρικές μεταβολές

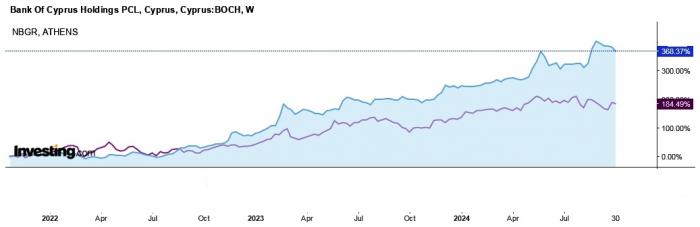

Το γράφημα που δείχνει την παράλληλη πορεία των μετοχών της Τράπεζας Κύπρου και της Εθνικής Τράπεζας σε βάθος τριών ετών, αποτυπώνει καθαρά πώς η μετοχή της Τρ. Κύπρου (γαλάζια γραμμή) άνοιξε τον βηματισμό της από τα τέλη του 2022, ξεπερνώντας τη μετοχή της Εθνικής, για να «μαζέψει» απόδοση διπλάσια απόδοση αυτή την περίοδο (368% έναντι 184%).

Η «κούρσα» Τράπεζας Κύπρου και Εθνικής

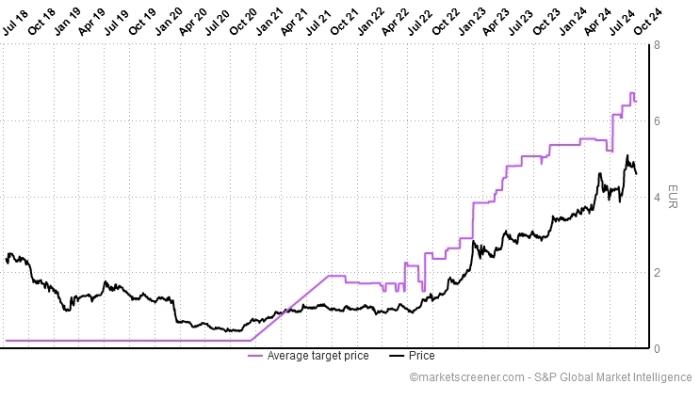

Παρά τη μεγάλη αυτή άνοδο, οι αναλυτές έχουν αυξήσει τα τελευταία χρόνια ακόμη ταχύτερα τις τιμές στόχους για τη μετοχή της Τράπεζας Κύπρου, όπως φαίνεται στο γράφημα του marketscreener.com, όπου φαίνεται πώς ανοίγει η ψαλίδα ανάμεσα στις τιμές στόχους και στην τιμή της μετοχής.

Οι τιμές στόχοι και η μετοχή της Τρ. Κύπρου

Γιατί «τρέχουν» ταχύτερα οι κυπριακές τράπεζες

Πώς εξηγείται, όμως, αυτή η διαφορά επιδόσεων μεταξύ κυπριακών και ελληνικών τραπεζών; Στην πραγματικότητα πρόκειται για δύο τραπεζικά συστήματα που παρουσιάζουν μεγάλες ομοιότητες στην πορεία τους τα τελευταία χρόνια:

- Η περίοδος της μεγάλης κρίσης κληροδότησε και στα δύο συστήματα «βουνά» μη εξυπηρετούμενων δανείων, τα οποία έφθασαν να αντιστοιχούν περίπου στα μισά χαρτοφυλάκιά τους, αποτελώντας τροχοπέδη στην προσέλκυση επενδυτικών κεφαλαίων.

- Τα τελευταία χρόνια, όμως, σε Ελλάδα και Κύπρο καταγράφηκε μια περίπου παράλληλη πορεία δραστικής μείωσης των «κόκκινων» δανείων, από τα επίπεδα του 50%, σε μονοψήφια ποσοστά. Αυτό επέτρεψε στις τράπεζες των δύο χωρών να επανέλθουν στην κερδοφορία και να προσελκύσουν πάλι επενδυτικά κεφάλαια στις μετοχές τους.

Πρέπει να σημειωθεί ότι οι συγκρίσεις μεταξύ των δύο τραπεζικών συστημάτων θα πρέπει πάντα να λαμβάνουν υπόψη μια μεγάλη διαφορά τους: οι κυπριακές τράπεζες λειτουργούν στο πλαίσιο μιας οικονομίας που λειτουργεί ως διεθνές χρηματοπιστωτικό κέντρο. Για παράδειγμα, η αξία των εμπορικών συναλλαγών της Κύπρου ξεπερνά σταθερά το 100% του ΑΕΠ, ενώ είναι χαμηλότερη από το 100% για την Ελλάδα. Οι χρηματοοικονομικές επενδύσεις στην Κύπρο, κυρίως από τη Ρωσία, φθάνουν σε τεράστια ποσά: είχε υπολογισθεί παλαιότερα ότι οι ρωσικές επενδύσεις ανέρχονταν σε 200 δισ. δολ. Λειτουργώντας σε αυτό το διεθνοποιημένο περιβάλλον, οι κυπριακές τράπεζες έχουν μεγαλύτερα περιθώρια άντλησης εσόδων, σε αντίθεση με τις ελληνικές που ο κύριος όγκος των εσόδων τους, ιδιαίτερα μετά την απώλεια ξένων θυγατρικών στη διάρκεια της κρίσης, προέρχεται από την ελληνική αγορά.

Η διαφορά μεταξύ των δύο τραπεζικών συστημάτων, που εξηγεί και την καλύτερη απόδοση των κυπριακών μετοχών, φαίνεται ότι εντοπίζεται στην περίοδο της μεγάλης αύξησης των επιτοκίων από την ΕΚΤ, από το καλοκαίρι του 2024. Αυτή την περίοδο, οι τράπεζες της Ελλάδας κατάφεραν να αυξήσουν σημαντικά τα επιτοκιακά περιθώρια και να φθάσουν σε κερδοφορία που διαμόρφωσε πάνω από το 10% τον δείκτη απόδοσης κεφαλαίου (RoE). Ωστόσο, οι κυπριακές είχαν ακόμη καλύτερες επιδόσεις, φθάνοντας σε ποσοστά RoE που ξεπέρασαν και το 20%.

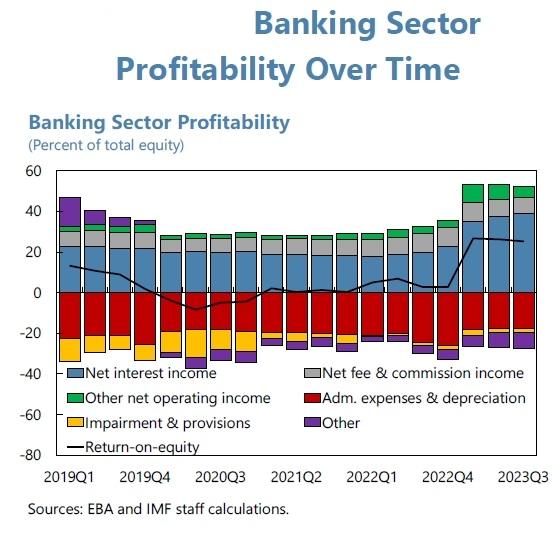

Η μεγάλη διαφοροποίηση στις οικονομικές επιδόσεις των κυπριακών τραπεζών, όταν αυξήθηκαν τα επιτόκια φαίνεται πολύ καθαρά στο γράφημα που παρουσίασε το Διεθνές Νομισματικό Ταμείο, στο πλαίσιο πρόσφατου ελέγχου στην οικονομία της Κύπρου:

Η μαύρη γραμμή απεικονίζει τον δείκτη απόδοσης ιδίων κεφαλαίων (RoE) από το πρώτο τρίμηνο του 2019 έως το τρίτο τρίμηνο του 2023. Γίνεται σαφές ότι μέχρι το τέλος του 2022, πριν αρχίσει να ενσωματώνεται η επίδραση των αυξημένων επιτοκίων, ο δείκτης ήταν πολύ χαμηλά. Μάλιστα, ήταν οριακά θετικός το 2021, καθώς οι τράπεζες είχαν πολύ χαμηλή κερδοφορία.

Όμως, από τις αρχές του 2023, ο δείκτης RoE φαίνεται να... απογειώνεται και να φθάνει σε ποσοστά άνω του 20%, καθώς αυξάνονται θεαματικά τα έσοδα από τόκους (γαλάζια μπάρα). Μια άλλη σημαντική διαφοροποίηση σε σχέση με το πρόσφατο παρελθόν είναι ότι οι κυπριακές τράπεζες έχουν σταματήσει, ουσιαστικά, την «αιμορραγία» κερδών λόγω προβλέψεων για «κόκκινα» δάνεια, τα οποία πλέον έχουν μειωθεί σε μονοψήφια ποσοστά.

«Το χρηματοπιστωτικό σύστημα έχει μέχρι στιγμής ωφεληθεί από την αύξηση των επιτοκίων. Ενισχυμένα από την υψηλότερη μετακύλιση των επιτοκίων στις χορηγήσεις από ό,τι στα επιτόκια καταθέσεων, τα καθαρά περιθώρια επιτοκίων αυξήθηκαν σημαντικά. Αυτό αύξησε τα κέρδη των τραπεζών και ενίσχυσε περαιτέρω τους δείκτες κεφαλαιακής επάρκειας», τονίζει το Διεθνές Νομισματικό Ταμείο.

Σημειώνει, πάντως, ότι αν και τα Μη Εξυπηρετούμενα Δάνεια παρέμειναν σε γενικές γραμμές σταθερά, οι επαναδιαπραγματεύσεις δανείων αυξήθηκαν, κάτι που ενδεχομένως αποτελεί ένδειξη πιέσεων στην ποιότητα των στοιχείων ενεργητικού.

Πώς αποτιμά ο SSM την κατάσταση των κυπριακών τραπεζών

Παρά τη γενικά καλή εικόνα του κυπριακού τραπεζικού συστήματος, η πρόεδρος του Εποπτικού Συμβουλίου της ΕΚΤ, Κλαούντια Μπουχ, σημείωσε σε πρόσφατη συνέντευξή της (στο ΚΥΠΕ) ότι υπάρχουν ακόμη προκλήσεις και κίνδυνοι.

Όπως σημείωσε η επικεφαλής του SSM,

- Η κατάσταση είναι καλή, οι τράπεζες είναι καλά κεφαλαιοποιημένες. Ένα ιδιαίτερο χαρακτηριστικό για την Κύπρο ήταν ότι το μερίδιο των μη εξυπηρετούμενων δανείων (ΜΕΔ) έχει μειωθεί αρκετά σημαντικά τα τελευταία χρόνια από περίπου 50% σε περίπου 7% τώρα. Πρόκειται για μια πολύ μεγάλη μείωση.

- Ωστόσο, εξακολουθεί να είναι υψηλότερο από τον μέσο όρο της ζώνης του ευρώ. Υπάρχει αρκετός δρόμος να διανυθεί, αλλά αυτή είναι μια αξιοσημείωτη βελτίωση.

- Γενικά, οι τράπεζες είναι κερδοφόρες αυτή τη στιγμή επειδή έχουμε υψηλότερα επιτόκια και αυτό είναι καλό για τα κέρδη των τραπεζών.

- Ρωτήσατε επίσης για τους πιθανούς κινδύνους για το μέλλον. Σαφώς δεν έχουμε δει ακόμη τον πλήρη αντίκτυπο των υψηλότερων επιτοκίων στους ισολογισμούς των τραπεζών. Έτσι, καθώς υπάρχει μεγαλύτερη μετακύλιση και μεγαλύτερη επίδραση των υψηλότερων επιτοκίων στα επιτόκια καταθέσεων, φυσικά αυτό θα είχε αρνητικές επιπτώσεις στην κερδοφορία. Μπορεί επίσης να είναι δύσκολο για τις τράπεζες να μετακυλίσουν υψηλότερα επιτόκια στους εταιρικούς πελάτες τους, διότι γνωρίζουμε επίσης ότι σε πολλούς τομείς η ζήτηση πιστώσεων είναι αδύναμη. Επομένως, το τι συμβαίνει με την κερδοφορία των τραπεζών είναι σίγουρα κάτι που πρέπει να παρακολουθήσουμε.

- Και υπάρχει φυσικά το μεγάλο ζήτημα σχετικά με τους κινδύνους, τους νέους κινδύνους, τους γεωπολιτικούς κινδύνους, τον κλιματικό κίνδυνο. Αυτό είναι πραγματικά κάτι στο οποίο επικεντρώνονται οι ευρωπαϊκές εποπτικές αρχές. Συνεργαζόμαστε πολύ στενά με τις τράπεζες για να διασφαλίσουμε ότι επαγρυπνούν και ότι διενεργούν επίσης ορθές εκτιμήσεις, όσον αφορά αυτούς τους νέους κινδύνους.