Για πρώτη φορά στην ιστορία, το 2022 οι κάρτες «νίκησαν» τα μετρητά στις συναλλαγές μας, με καταλύτη την πανδημία: Η αξία των συναλλαγών με κάρτες ξεπέρασε την ύψος των αναλήψεων μετρητών από τα ATM. Η τάση αύξησης των συναλλαγών με κάρτες παραμένει σταθερά ανοδική από την περίοδο των capital controls και επιταχύνθηκε στη διάρκεια της πανδημίας, με τις κάρτες να χρησιμοποιούνται πλέον όλο και περισσότερο και για μικρότερης αξίας συναλλαγές.

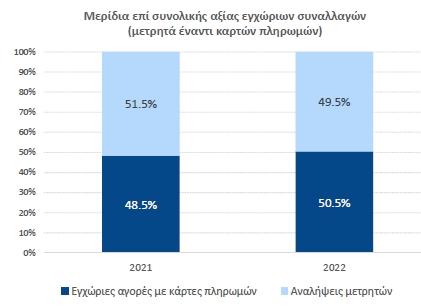

Όπως προκύπτει από μελέτη του ΙΟΒΕ, το 2022 στη συνολική αξία των εγχώριων συναλλαγών -με μετρητά ή κάρτες- η αξία συναλλαγών με τις κάρτες πληρωμών έφτασε στο 50,5% του συνόλου, έναντι 49,5% για τα μετρητά. Μια τάση που δείχνει να είναι συνεχώς ανοδική και να έχει εκτοξευτεί από την περίοδο της πανδημίας, με την ψαλίδα να κλείνει το 2021, όταν το μερίδιο των πληρωμών με μετρητά ήταν στο 51,5% και των καρτών στο 48,5%.

Μερίδια στις συναλλαγές: Οι κάρτες και τα μετρητά

Είναι χαρακτηριστικό πως από το 2015, όπου ο αριθμός συναλλαγών με κάρτα ήταν κάτω από 200 εκατ., το 2022 είχε αυξηθεί σχεδόν κατά 9 φορές και έφτανε στα 1,74 δισ. συναλλαγές, αριθμός περίπου διπλάσιος από τα 800 εκατ. συναλλαγών του 2019, πριν το ξέσπασμα της πανδημίας. Αντίστοιχα, το 2015 η αξία των συναλλαγών ήταν περίπου 9 δισ. ευρώ και έφτασαν το 2022 στα 49,6 δισ. ευρώ, σύμφωνα με τα προσωρινά στοιχεία της Ελληνικής Ένωσης Τραπεζών, ενώ προ πανδημίας το 2019 η αξία των συναλλαγών ήταν περίπου στα 26 δισ. ευρώ.

Εκτοξεύτηκαν συναλλαγές και συνολική αξία των πληρωμών με κάρτες

Παράλληλα, η εξοικείωση των καταναλωτών με τις συναλλαγές με κάρτες, ακόμη και όταν πρόκειται για μικρής αξίας, καθημερινές συναλλαγές, όπως αυτές στα εστιατόρια και τα καφέ, φαίνεται από τη συνεχή μείωση της μέσης αξίας των συναλλαγών. Ενώ το 2008 η μέση αξία ξεπερνούσε τα 110 ευρώ, καθώς για τις μικρής αξίας συναλλαγές οι καταναλωτές προτιμούσαν τα μετρητά, το 2022 υποχώρησε στα 28,6 ευρώ.

Υποχώρησε η μέση αξία των συναλλαγών

Η εκτόξευση την περίοδο της πανδημίας

Καθώς την περίοδο της πανδημίας οι μετακινήσεις ήταν περιορισμένες, υπήρξε η έκρηξη του ηλεκτρονικού εμπορίου, ενώ παράλληλα, ακόμη και την περίοδο όπου δεν εφαρμόζονταν αυστηρά περιοριστικά μέτρα, ο φόβος της προσωπικής επαφής οδήγησε στην επιτάχυνση της χρήσης καρτών και την υποχώρηση των μετρητών, με την τάση αυτή να δείχνει πως θα παραμείνει στην ελληνική αγορά.

Εκρηκτική άνοδος της χρήσης κάρτας στις συναλλαγές

Ειδικότερα, μετά την πανδημία, ο αριθμός των συναλλαγών με κάρτα αυξήθηκε κατά 50% για πιστωτικές και χρεωστικές κάρτες, ενώ έφτασε έως τρεις φορές παραπάνω για τις προπληρωμένες κάρτες. Επίσης, οι εξ αποστάσεως πληρωμές με χρεωστικές και πιστωτικές κάρτες αυξήθηκαν κατά περισσότερο από 70% και 100% αντίστοιχα, συγκριτικά με την περίοδο προ-πανδημίας, ενώ οι συναλλαγές με προπληρωμένες κάρτες αυξήθηκαν μετά τον Μάρτιο του 2021, πιθανότατα λόγω της σύνδεσής τους με δημόσιες παροχές (σ.σ.: τα διάφορα... -pass), όπως σημειώνει η έρευνα του ΙΟΒΕ.

Η εξάπλωση των συναλλαγών με φυσική παρουσία ήταν μεγαλύτερη στις χρεωστικές κάρτες, όπου άγγιξε σωρευτικά το 50%, ενώ στις πληρωμές μέσω διαδικτύου οι πιστωτικές κάρτες εξαπλώθηκαν περισσότερο, καθώς οι συναλλαγές υπερδιπλασιάστηκαν.

Παράλληλα και η αξία των συναλλαγών με κάρτα αυξήθηκε σε διψήφιο ποσοστό κατά την πανδημία για χρεωστικές και πιστωτικές κάρτες, και κατά έως 2,5 φορές για τις προπληρωμένες. Επίσης, η αξία των εξ αποστάσεως συναλλαγών εκτοξεύθηκε κατά 50% - 90% σωρευτικά κατά την περίοδο 2019-2022 για χρεωστικές /προπληρωμένες και πιστωτικές κάρτες αντίστοιχα.

Με τις κάρτες να αντικαθιστούν όλο και περισσότερο τα μετρητά, η μέση αξία συναλλαγών μειώθηκε για όλους τους τύπους καρτών, καθώς και όλα τα κανάλια πληρωμών, ειδικά για τις πληρωμές με φυσική παρουσία. Η μέση αξία συναλλαγών με χρεωστικές κάρτες σημείωσε μεγαλύτερη πτώση στις συναλλαγές με φυσική παρουσία, ενώ η μέση αξία συναλλαγών με πιστωτικές κάρτες σημείωσε μεγαλύτερη πτώση στις ηλεκτρονικές συναλλαγές, χωρίς φυσική παρουσία.

Ξεχωριστό ενδιαφέρον παρουσιάζει η αύξηση των ηλεκτρονικών πληρωμών στις υπηρεσίες έτοιμου φαγητού και εστίασης, καθώς η πανδημία και οι νέες συνήθειες που δημιουργήθηκαν, με στροφή στο delivery, οδήγησαν σε συστηματική αύξηση των συναλλαγών χωρίς φυσική παρουσία για τις συγκεκριμένες υπηρεσίες, την περίοδο 2019-2022.

Πώς μπορούν να αυξηθούν οι πληρωμές μέσω κάρτας

Παρά τη σύγκλιση με τον μέσο ευρωπαϊκό όρο, το επίπεδο χρήσης καρτών σε σχέση με την ιδιωτική κατανάλωση στην Ελλάδα παραμένει το 18ο χαμηλότερο μεταξύ των 27 μελών της ΕΕ, καθώς η χρήση καρτών παραμένει αναλογικά χαμηλή σε συγκεκριμένους κλάδους, όπως οι υπηρεσίες.

Όπως τόνισε ο Γενικός Διευθυντής του ΙΟΒΕ, Νίκος Βέττας, είναι κομβικό να ενισχυθούν περαιτέρω οι ηλεκτρονικές πληρωμές στην Ελλάδα, καθώς, «παρά την πρόσφατη βελτίωση στη χώρα μας καταγράφεται ένα από τα υψηλότερα "κενά ΦΠΑ" στην Ευρωπαϊκή Ένωση» και η εξάπλωση των ηλεκτρονικών πληρωμών έχει σημαντικά θετική επίδραση στα φορολογικά έσοδα.

Όπως επισημάνθηκε από τον επικεφαλής Τμήματος Διεθνών Μακροοικονομικών & Χρηματοοικονομικών του ΙΟΒΕ, κ. Γιώργο Γατόπουλο, το κενό εσόδων από ΦΠΑ και η χρήση ηλεκτρονικών συναλλαγών συσχετίζονται. Όσο αυξάνεται η χρήση ηλεκτρονικών πληρωμών μικραίνει το κενό του ΦΠΑ.

Καθώς υπάρχει ακόμα σημαντικό περιθώριο για ενίσχυση της φορολογικής συμμόρφωσης μέσα από αύξηση της χρήσης καρτών, το ΙΟΒΕ προτείνει τη λήψη περαιτέρω μέτρων πολιτικής που θα ενθαρρύνουν την εξάπλωση των ηλεκτρονικών πληρωμών:

- Ο πρώτος άξονας μέτρων αφορά στα θετικά φορολογικά κίνητρα, σε όρους ζήτησης, όπου προκρίνεται η εισαγωγή του μέτρου cashback με μεγαλύτερη διαφάνεια και άμεση εφαρμογή, καθώς και η παραμετροποίηση του νόμου 4876/2021 σε συναλλαγές με υψηλό κίνδυνο φοροδιαφυγής.

- Ο δεύτερος άξονας αφορά στα θετικά φορολογικά κίνητρα, σε όρους προσφοράς, όπου προτείνεται η εισαγωγή στοχευμένων εκπτώσεων σε μετρητά για επαγγελματίες, καθώς και η σύνδεση μέρους των εκπιπτόμενων δαπανών των αυτοαπασχολούμενων με χρήση επαγγελματικού λογαριασμού και ηλεκτρονικών μέσων πληρωμών.

- Ο τρίτος άξονας έγκειται στην επαναπροώθηση της φορολογικής λοταρίας μέσω της εισαγωγής της για στοχευμένες κατηγορίες επαγγελματιών, καθώς και της διαφήμισης της υπάρχουσας λοταρίας, με στόχο να καταστεί πιο στοχευμένη και αποτελεσματική.

- Ο τέταρτος άξονας αφορά το ρυθμιστικό πλαίσιο όπου και προτείνεται η εφαρμογή της υποχρεωτικής αποδοχής των πληρωμών με ηλεκτρονικά μέσα σε όλους τους παρόχους υπηρεσιών για συναλλαγές B2B και B2C, καθώς και μέρος των δημόσιων μεταβιβαστικών πληρωμών να γίνεται μέσω ηλεκτρονικών μέσων πληρωμών.