Τάσεις διόρθωσης παρουσιάζουν τα ελληνικά ομολογιακά αμοιβαία κεφάλαια στο πρώτο τετράμηνο του 2026, χωρίς ωστόσο να έχουν ακόμη επηρεάσει αρνητικά τη συνολική αγορά ΟΣΕΚΑ, που το ενεργητικό της έχει ξεπεράσει τα 30 δισ. ευρώ, σημειώνοντας υψηλό 20ετίας.

Όπως εξηγεί στο Business Daily η Έλενα Αλεξανδρή, Head of Sales στην Alpha Asset Management, οι αρνητικές αποδόσεις που εμφανίζουν τα περισσότερα ομολογιακά αμοιβαία κεφάλαια στο πρώτο τετράμηνο του 2026 αποτελούν ουσιαστικά αντανάκλαση της αναμενόμενης αναπροσαρμογής των αγορών σε ένα περιβάλλον υψηλότερου πληθωρισμού και αυξημένης αβεβαιότητας.

Αμοιβαίο Κεφάλαιο - Ομολογιακό Εσωτερικού | Απόδοση 4μήνου % |

EUROBANK GF Greek Bond Fund Ομολογιακό Εσωτερικού | -1,56 |

PIRAEUS HELLENIC BOND FUND (R) | -1,43 |

NN ΕΛΛΗΝΙΚΩΝ ΟΜΟΛΟΓΩΝ | -1,42 |

ATTICA Ομολογιών Εσωτερικού | -1,3 |

PRIVATE BANKING DIS (LF) Greek Government Bond | -1,28 |

ALPHA TRUST Ομολογιών Εσωτερικού - R | -1,28 |

NN HELLAS A/K Ομολογιακό | -1,26 |

Συγκεκριμένα, οι δύο παράγοντες που «ρίχνουν» τις σωρευτικές αποδόσεις των ελληνικών ομολογιακών αμοιβαίων κεφαλαίων είναι η άνοδος των επιτοκίων στις στις διεθνείς αγορές και η αύξηση των spreads, δηλαδή της επιπλέον απόδοσης που ζητούν οι επενδυτές για να κρατούν εταιρικά ομόλογα αντί για πιο ασφαλή κρατικά χρεόγραφα.

«Η χρονιά ξεκίνησε με προσδοκίες για μειώσεις επιτοκίων από την ΕΚΤ, ωστόσο η επιδείνωση της γεωπολιτικής κατάστασης και η άνοδος των τιμών ενέργειας άλλαξαν το σκηνικό: οι αγορές προεξοφλούν πλέον το αντίθετο» δήλωσε χαρακτηριστικά η κα Αλεξανδρή.

Πάντως, ξεκαθάρισε πως η εικόνα δεν είναι αποκλειστικά ελληνικό φαινόμενο, καθώς τα ομολογιακά προϊόντα σε όλη την Ευρώπη βρίσκονται αντιμέτωπα με παρόμοιες πιέσεις.

Παρά την πορεία των αποδόσεων, το ενεργητικό των ομολογιακών Α/Κ Ελλάδας έχει παρουσιάσει αύξηση κατά 2,87% την περίοδο Ιανουάριος-Απρίλιος 2026, αγγίζοντας τα 3,37 δισ. ευρώ, έναντι 3,27 δισ. ευρώ στην αρχή του έτους, σύμφωνα με τα στοιχεία της Ένωσης Θεσμικών Επενδυτών.

Αμοιβαίο Κεφάλαιο - Ομολογιακό Εσωτερικού | Απόδοση 4μήνου % |

EUROBANK I (LF) Income Plus € Fund | 0,49 |

INTERAMERICAN (LF) Income Plus € Fund | 0,45 |

PRIVATE BANKING (LF) INCOME PLUS € FUND | 0,35 |

EUROBANK (LF) Income Plus € Fund | 0,35 |

Optima income ομολογιακό εσωτερικού | -0,13 |

EUROBANK GF Target Maturity Ομολογιακό Εσωτερικού – Σειρά DIS | -0,16 |

EUROBANK I (LF) Greek Corporate Bond Fund | -0,16 |

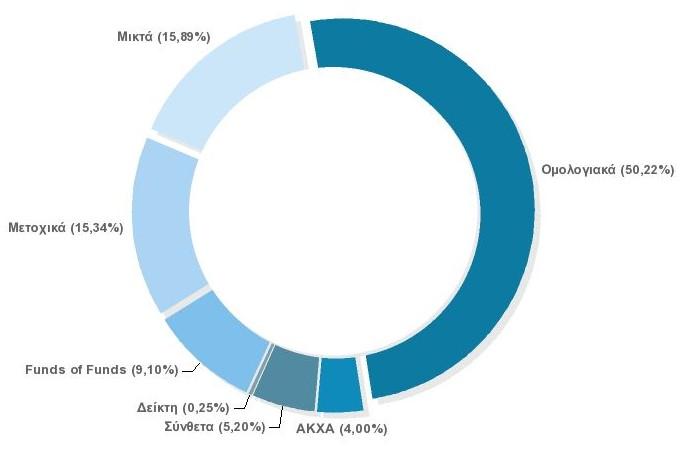

Επιπλέον, στη σύνθεση της συνολικής αγοράς ΟΣΕΚΑ συνεχίζουν να «κυριαρχούν» τα Ομολογιακά, καταλαμβάνοντας το 50,22% της «πίτας», ακολουθούμενα από τα Μικτά Αμοιβαία Κεφάλαια με 15,89% και τα Μετοχικά Α/Κ με 15,34%.

Γιατί οι επενδυτές προτιμούν τα αμοιβαία κεφάλαια

Με τις παραδοσιακές προθεσμιακές καταθέσεις να έχουν χάσει τις αποδόσεις που κάποτε προσέφεραν, το επενδυτικό κοινό έχει ξεκινήσει να στρέφεται προς τα ομολογιακά αμοιβαία κεφάλαια, τα οποία συχνά προσφέρουν επιτόκια που αγγίζουν το 3%.

Μάλιστα, τα target maturity προϊόντα λειτουργούν για τους πελάτες με τρόπο αντίστοιχο των προθεσμιακών καταθέσεων, καθώς επενδύουν σε ομολογιακούς τίτλους και επιδιώκουν προβλέψιμες ροές και καθορισμένη διάρκεια.

Ουσιαστικά, επιτρέπουν στους πελάτες να «κλειδώσουν» τα χρήματά τους για ένα ορισμένο χρονικό διάστημα και να επωφεληθούν από επιτόκια της τάξης του 2–3%, χωρίς ιδιαίτερο επενδυτικό ρίσκο.

Όπως αναφέρουν πηγές της αγοράς στο BD, οι αυστηροί κανόνες διασποράς, εποπτείας και διαχείρισης κινδύνου που διέπουν την αγορά των αμοιβαίων κεφαλαίων τα προστατεύουν από τη μεταβλητότητα της αγοράς και τις «αναταράξεις» των αγορών, ειδικά όταν το χαρτοφυλάκιο βρίσκεται υπό επαγγελματική διαχείριση.

Μάλιστα, οι ίδιες πηγές τονίζουν πως η στροφή που παρατηρείται προς τα προϊόντα καθορισμένης διάρκειας και απόδοσης είναι αποτέλεσμα της αυξανόμενης εμπιστοσύνης στις αγορές και τα επενδυτικά προϊόντα, σε συνδυασμό με τα χαμηλά επιτόκια των προθεσμιακών λύσεων.

Η σύνθεση της αγοράς ΟΣΕΚΑ με βάση το ενεργητικό στις 30/04/2026 (Πηγή: Ένωση Θεσμικών Επενδυτών):

Το κέρδος όμως δεν περιορίζεται στους επενδυτές, αλλά και στις τράπεζες, οι οποίες επωφελούνται από τη «στροφή» των καταθετών προς τα αμοιβαία κεφάλαια, καθώς οι μεγαλύτερες εταιρείες διαχείρισης είναι θυγατρικές τους, οι οποίες αντλούν έσοδα από προμήθειες για τη διαχείριση των αμοιβαίων κεφαλαίων, χωρίς παράλληλα να πληρώνουν οι ίδιες τους τόκους στους επενδυτές.

Άλλωστε, η διαχείριση αμοιβαίων κεφαλαίων εφάπτεται στις asset management δραστηριότητες των τραπεζών που έχουν στρατηγικό στόχο να αναπτύξουν, προκειμένου να διευρύνουν τις πηγές εσόδων τους και άρα την ασφάλεια και οικονομική ευημερία των ομίλων.