Θετικές παραμένουν οι προοπτικές της ελληνικής οικονομίας αλλά συνεχίζουν να υπάρχουν ορισμένα ρίσκα αλλά και προκλήσεις, όπως εκτιμά η Bank of America σε έκθεσή της, μετά από επίσκεψη των αναλυτών της στην Αθήνα.

Σύμφωνα με την αμερικανική τράπεζα η ανάκαμψη από τα διπλά σοκ covid και ενεργειακής κρίσης βρίσκεται σε καλό δρόμο και η ανάπτυξη αναμένεται να συνεχίσει να ξεπερνά τη συνολική ανάπτυξη της ζώνης του ευρώ και το διάστημα 2025 – 2026.

Η τράπεζα υπενθυμίζει ότι στην προηγούμενη έκθεσή της για την Ελλάδα, σημείωσε ότι η οικονομία επωφελείται από τρεις σημαντικούς κυκλικούς ούριους ανέμους που βρίσκονται σε εξέλιξη:

- την αναπλήρωση των επενδύσεων (που βοηθήθηκε επίσης από το Εθνικό Σχέδιο Ανάκαμψης),

- την πιο ήπια μετακύλιση της περιοριστικής νομισματικής πολιτικής σε σχέση με τις αντίστοιχες χώρες της ευρωζώνης, και

- τη συνεχιζόμενη δημοσιονομική σύνεση και τη δέσμευση για διαρθρωτικές μεταρρυθμίσεις.

Για το μέλλον, αναμένεται ότι τα σημεία ένα και τρία παραμένουν βασικοί μοχλοί μιας θετικής αφήγησης γύρω από τα ελληνικά μακροοικονομικά μεγέθη. Από την άλλη πλευρά, δεδομένης της μικρότερης ευαισθησίας της ελληνικής οικονομίας στα επιτόκια σε σχέση με τις άλλες χώρες της ευρωζώνης, οι παρενέργειες από τη χαλάρωση της νομισματικής πολιτικής θα μπορούσαν να είναι σχετικά περιορισμένες.

Η οικονομία εξακολουθεί να περιορίζεται από πολλές διαρθρωτικές δυσχέρειες και τα θεμελιώδη οικονομικά μεγέθη είναι συνολικά εύθραυστα (με υπερβολική εξάρτηση της οικονομίας από ευμετάβλητους τομείς όπως ο τουρισμός ή η ναυτιλία). Αυτό ενισχύει την άποψη ότι οι κίνδυνοι για τις προοπτικές είναι στραμμένοι προς τα κάτω. Παρόλο που οι αναλυτές της BofA δεν συμμερίζονται τις μεγάλες ανησυχίες για τον κίνδυνο υπερθέρμανσης της οικονομίας (η χαλαρότητα εξακολουθεί να είναι αρκετή), αναγνωρίζουν ότι οι καθυστερήσεις στην έγκαιρη εφαρμογή των δυνητικών μεταρρυθμίσεων που θα μπορούσαν να ενισχύσουν την ανάπτυξη θα μπορούσαν να περιορίσουν την κυκλική άνοδο, ιδίως μέσω των πιστωτικών περιορισμών και των ελλείψεων εργασίας.

Οι εκτιμήσεις για την ανάπτυξη

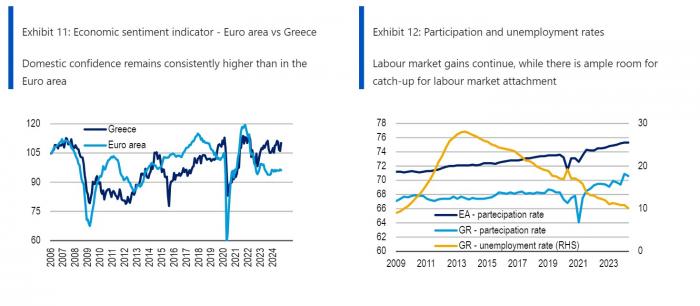

Όπως σημειώνεται στην έκθεση κατά τη διάρκεια της επίσκεψης στην Αθήνα οι αναλυτές παρατήρησαν μια συναινετική θετική βραχυπρόθεσμη μακροοικονομική αφήγηση που αντανακλά μια ως επί το πλείστον καλή οικονομική επίδοση μέχρι στιγμής φέτος.

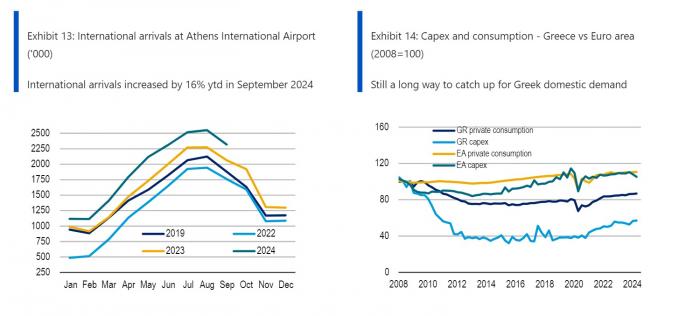

Το α’ εξάμηνο, η ανάπτυξη διατήρησε τη θετική της δυναμική (με αύξηση 1,1% σε τριμηνιαία βάση το 2ο τρίμηνο, επιταχυνόμενη από 0,8% το 1ο τρίμηνο), το οικονομικό κλίμα παρέμεινε αισιόδοξο, η αγορά εργασίας συνέχισε να ανακάμπτει με σταθερό ρυθμό και η καλοκαιρινή τουριστική περίοδος ήταν πολύ ισχυρή.

Στο πολιτικό μέτωπο, η κυβερνητική σταθερότητα δεν φαίνεται να κινδυνεύει και, παρά τις εσωτερικές διαιρέσεις στα κύρια κόμματα, αξίζει να σημειωθεί ότι οι επόμενες εκλογές θα γίνουν το 2027. Επίσης, οι δημοσιονομικές προοπτικές φαίνονται βελτιωμένες, ενώ η συνεχιζόμενη εφαρμογή του Εθνικού Σχεδίου Ανάκαμψης δίνει ώθηση στην οικονομία.

Η οικονομία θα είναι από τις ταχύτερα αναπτυσσόμενες στην ευρωζώνη και το 2025/26 και η ανάπτυξη θα πρέπει να ξεπεράσει τον περιφερειακό μέσο όρο για ολόκληρο τον ορίζοντα πρόβλεψης. Η εγχώρια ζήτηση (κυρίως μέσω της ιδιωτικής κατανάλωσης και των επενδύσεων) είναι πιθανό να παραμείνει η κύρια κινητήρια δύναμη του ΑΕΠ - ενώ οι καθαρές εξαγωγές θα αρχίσουν να συμβάλλουν θετικά στην ανάπτυξη από το 2ο εξάμηνο του 2024.

Η αύξηση του πραγματικού διαθέσιμου εισοδήματος και οι βελτιώσεις στην αγορά εργασίας θα διαδραματίσουν βασικό ρόλο στην αύξηση της ιδιωτικής κατανάλωσης, ενώ η εφαρμογή του Σχεδίου Ανάκαμψης της Ελλάδας και η συνεχιζόμενη προσπάθεια να καλυφθεί το χάσμα των επενδύσεων σε σχέση με τα χρόνια της κρίσης θα οδηγήσουν στην ανάκαμψη των επενδύσεων. Υπενθυμίζεται μάλιστα ότι μετά τα πολλά χρόνια της κρίσης που η υποεπένδυση ήταν ανεπαρκής, υπάρχει άπλετο περιθώριο για να καλυφθεί η διαφορά.

Πώς επηρεάζει η νομισματική πολιτική

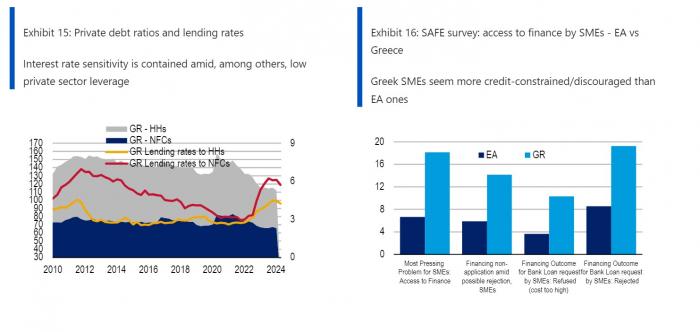

Η χαμηλότερη ευαισθησία της ελληνικής οικονομίας στα επιτόκια ήταν ένα ιδιόμορφο θετικό στοιχείο στο πλαίσιο της εξαιρετικά περιοριστικής νομισματικής πολιτικής της ΕΚΤ. Αυτή η πιο περιορισμένη ευαισθησία στα επιτόκια οφείλεται:

- στη χαμηλή μόχλευση των ελληνικών νοικοκυριών και των μη χρηματοπιστωτικών επιχειρήσεων,

- στη μακρά μέση διάρκεια ωρίμανσης του χρέους (κοντά στα 20 έτη),

- στην ειδική για τη χώρα δομή του Ταμείου Ανάκαμψης (η οποία μετρίασε τη μετακύλιση της νομισματικής πολιτικής στις νέες πιστώσεις για τις μη χρηματοπιστωτικές επιχειρήσεις).

Τώρα, η έναρξη του κύκλου χαλάρωσης της ΕΚΤ έδωσε το έναυσμα για μείωση των επιτοκίων δανεισμού και πρόκειται να ακολουθήσουν και άλλα, δεδομένης της επιτάχυνσης του ρυθμού μείωσης μετά τις συνεδριάσεις του Οκτωβρίου. Ωστόσο, όσο κι αν η σύσφιξη της νομισματικής πολιτικής δεν αποτέλεσε σημαντικό αντίβαρο κατά τη διάρκεια του ανοδικού κύκλου, ούτε η χαλάρωση θα πρέπει να αποτελέσει σημαντικό αντίβαρο.

Σημειώνεται ότι οι εκτιμήσεις για τα επιτόκια θα διαδραματίσουν πιο οριακό ρόλο στις αποφάσεις της Ελλάδας για τις επενδύσεις/δαπάνες σε σχέση με τις αντίστοιχες της ευρωζώνης.

Η πορεία των τραπεζών

Ο τραπεζικός τομέας βρίσκεται σε πολύ καλύτερη θέση και η έντονη εστίαση στη βελτίωση της ποιότητας του ενεργητικού συνεχίζεται. Όμως η πρόσβαση στην πιστωτική αγορά είναι σχετικά εύκολη για τις μεγάλες επιχειρήσεις, αλλά πολύ λιγότερο για τις ΜμΕ (και τα νοικοκυριά).

Σύμφωνα με τους αναλυτές η κληρονομιά του παρελθόντος εξακολουθεί να κρατά πίσω τον τραπεζικό τομέα, ο οποίος επικεντρώνεται στον περιορισμό των κινδύνων και τη μείωση των NPLs.

Μεγάλο μέρος της χορήγησης πιστώσεων το τελευταίο διάστημα στρέφεται προς τις μεγάλες επιχειρήσεις, οι οποίες επωφελούνται από:

- ένα υποστηρικτικό πιστωτικό ιστορικό και

- τη διευκόλυνση της επιλεξιμότητας για κεφάλαια που συγχρηματοδοτούνται από τα ταμεία της ΕΕ.

Από την άλλη πλευρά, οι ΜμΕ φαίνεται να έχουν πιο περιορισμένη πρόσβαση στην πιστωτική αγορά, καθώς:

- η επιλεξιμότητα για συγχρηματοδοτούμενα έργα εξαρτάται από την εκπλήρωση πράσινων/ψηφιακών κριτηρίων που μπορεί να μην αποτελούν άμεση προτεραιότητα/προσιτότητα για τις ΜμΕ και

- ένα μεγάλο ποσοστό των ΜμΕ θεωρείται «μη τραπεζικά βιώσιμο» λόγω της δυσμενούς διάθεσης των τραπεζών για ανάληψη κινδύνου ή/και του ελλιπούς πιστωτικού ιστορικού της επιχείρησης.

Το Σχέδιο Ανάκαμψης της Ελλάδας

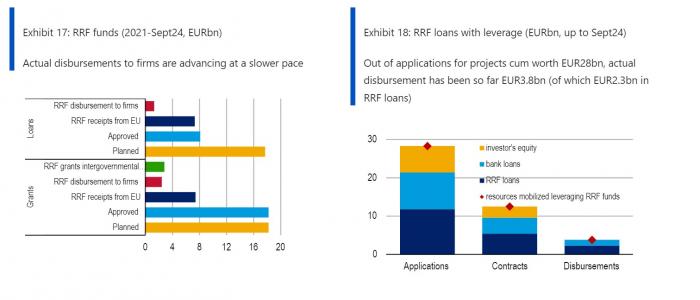

Η εφαρμογή του εθνικού Σχεδίου Ανάκαμψης προχωράει, εν μέρει χάρη στη σημαντική συμμετοχή του ιδιωτικού τομέα, ιδίως στη συνιστώσα των πράσινων επενδύσεων, καθώς ανεπίσημα στοιχεία από συναντήσεις που είχαν οι αναλυτές έδειξαν ότι οι αιτήσεις για πράσινα έργα ήταν 2,5 φορές περισσότερες. Μέχρι στιγμής, η Ελλάδα έχει λάβει 17,2 δισ. ευρώ (7,6 δισ. ευρώ σε επιχορηγήσεις και 9,6 δισ. ευρώ σε δάνεια) που αφορούν τις τέσσερις πρώτες δόσεις (και με την προχρηματοδότηση το 2021). Αυτό είναι περίπου το 48% των συνολικών κονδυλίων.

Όσον αφορά την εκτέλεση, ενώ η εκταμίευση της συνιστώσας των δανείων είναι λίγο πολύ σε καλό δρόμο, το τμήμα των επιχορηγήσεων έχει καθυστερήσει περισσότερο από ό,τι είχε προγραμματιστεί προηγουμένως, εν μέσω κυρίως καθυστερήσεων υλοποίησης που σχετίζονται με διοικητικές εμπλοκές (παρόμοια με την εμπειρία άλλων χωρών της ΕΕ).

Από το συνολικό κονδύλι της επιχορήγησης, οι ταμειακές εισπράξεις από την ΕΕ ανέρχονται σε 7,6 δισ. ευρώ, εκ των οποίων 3,74 δισ. ευρώ έχουν εκταμιευθεί σε επιχειρήσεις και 2,6 δισ. ευρώ έχουν μεταφερθεί από το κράτος σε άλλους φορείς της γενικής κυβέρνησης. Όσον αφορά τα δάνεια, οι ταμειακές εισπράξεις από την ΕΕ ανέρχονται σε 9,6 δισ. ευρώ, εκ των οποίων 2,3 δισ. ευρώ έχουν εκταμιευθεί σε επιχειρήσεις.

Ο πήχης για τη δαπάνη των κονδυλίων φαίνεται να είναι εξαιρετικά υψηλός. Η Ελλάδα είναι πιθανό να χρειαστεί παράταση του χρονικού ορίζοντα του Ταμείου Ανάκαμψης τουλάχιστον μέχρι το 2027. Το πιθανότερο είναι ότι η Ελλάδα δεν θα είναι η μόνη που θα ζητήσει παράταση από τις Βρυξέλλες.

Η πορεία των δημοσιονομικών

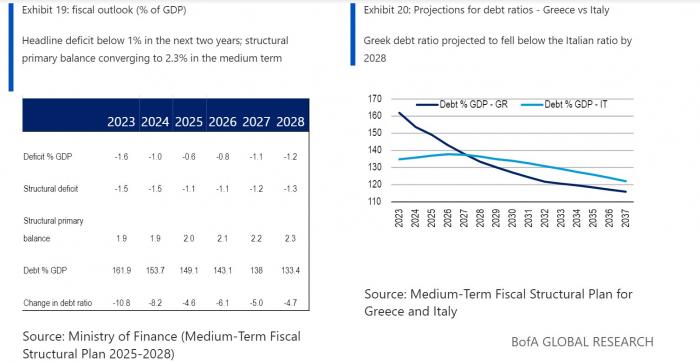

Στο δημοσιονομικό μέτωπο, η εικόνα παραμένει θετική. Το μεσοπρόθεσμο δημοσιονομικό διαρθρωτικό σχέδιο που δημοσίευσε η κυβέρνηση τον Σεπτέμβριο περιέχει μια «ενάρετη» δημοσιονομική πορεία που αντανακλά ένα μήνυμα δημοσιονομικής σύνεσης και δέσμευσης στο νέο δημοσιονομικό πλαίσιο της ΕΕ.

Συνοπτικά, τα κύρια δομικά στοιχεία του σχεδίου περιλαμβάνουν:

- Συνολικό έλλειμμα κάτω του 1% τα επόμενα δύο χρόνια και με ασφάλεια κάτω από το όριο του 3% μεσοπρόθεσμα.

- Το διαρθρωτικό πρωτογενές ισοζύγιο αναμένεται να φθάσει το 2% του ΑΕΠ το 2025 και να συγκλίνει στο 2,3% από το 2028.

- Ο λόγος του χρέους βρίσκεται σε σταθερή πτωτική τροχιά κατά την περίοδο προβολής λόγω των πρωτογενών πλεονασμάτων και του ευεργετικού φαινομένου της χιονοστιβάδας (που απορρέει από την ανάπτυξη που ξεπερνά τα επιτόκια). Το πιο εντυπωσιακό είναι ότι ο λόγος του ελληνικού χρέους προβλέπεται να πέσει κάτω από τον ιταλικό μέχρι το 2028.

Αξίζει να σημειωθεί ότι το μεσοπρόθεσμο δημοσιονομικό σχέδιο επωφελείται από καλύτερες από τις αναμενόμενες δημοσιονομικές επιδόσεις εν μέσω υψηλότερων από τα αναμενόμενα φορολογικών εσόδων το 2023/ 2024. Βοηθά επίσης η δέσμευση για την καταπολέμηση της φοροδιαφυγής, αντανακλώντας ενδεχομένως την ωρίμανση των καρπών της μεταρρύθμισης που προωθεί τις ηλεκτρονικές πληρωμές. Συνολικά, οι στόχοι για πρωτογενές πλεόνασμα και οι συντηρητικές παραδοχές για τις δαπάνες στο δημοσιονομικό σχέδιο στέλνουν ένα μήνυμα για τη συνεχή δέσμευση της Ελλάδας στη δημοσιονομική εξυγίανση.

Κίνδυνοι και ρίσκα

Η συνολική θετική άποψη για τα μακροοικονομικά μεγέθη πλαισιώνεται από ένα ισοζύγιο κινδύνων που, κατά την άποψη της Bank of America φαίνεται να είναι στραμμένο προς τα κάτω. Ορισμένοι από τους κινδύνους αναφέρθηκαν παραπάνω, δηλαδή καθυστερήσεις στην εφαρμογή του Ταμείου Ανάκαμψης/ ατελής απορρόφηση των κονδυλίων του Ταμείου Ανάκαμψης και ο κίνδυνος ανάκαμψης με πιστωτικούς περιορισμούς.

Επιπλέον, επισημαίνεται ο κίνδυνος βραδύτερου αποπληθωρισμού από ό,τι στην υπόλοιπη περιοχή της ζώνης του ευρώ: Ο ελληνικός πληθωρισμός εξακολουθεί να κινείται πάνω από το 2% και ένας πληθωρισμός πιο ανθεκτικός από τον αναμενόμενο θα μπορούσε πράγματι να παρεμποδίσει την ανάκαμψη του πραγματικού εισοδήματος. Επίσης, παρά το γεγονός ότι υπάρχει εκτίμηση για την αναζωογόνηση των επενδύσεων, υπάρχουν οι κίνδυνοι για μία πιο ασθενή ανάκαμψή τους.

Πράγματι, η επίτευξη του στόχου του 20% του ΑΕΠ για το capex (σύμφωνα με τον τρέχοντα μέσο όρο της ευρωζώνης έναντι 14% σήμερα) θα μπορούσε να είναι δύσκολη χωρίς αλλαγή καθεστώτος στην αποστροφή κινδύνου. Αυτό αυξάνει τους κινδύνους έλλειψης εργατικού δυναμικού στην αγορά εργασίας, ιδίως στους τομείς εντάσεως εργασίας

Επίσης, η ανοδική βραχυπρόθεσμη μακροοικονομική εικόνα δεν θα πρέπει να επισκιάσει τις μακροχρόνιες διαρθρωτικές αδυναμίες. Η βελτίωση της παραγωγικότητας μέσω διαρθρωτικών μεταρρυθμίσεων και η αποτελεσματικότερη κατανομή των πόρων (κεφαλαίου και εργασίας, για την αναβάθμιση της παραγωγικής ικανότητας), η ενίσχυση της ανταγωνιστικότητας και η στροφή προς ένα πιο ανθεκτικό μοντέλο ανάπτυξης παραμένουν βασικές εκκρεμείς προκλήσεις. Μεσοπρόθεσμα, αυτές θα πρέπει να οδηγήσουν σε προσαρμογή του ισοζυγίου τρεχουσών συναλλαγών και να αντιμετωπίσουν τις διαρθρωτικές ανισορροπίες που προκύπτουν από τις χαμηλές αποταμιεύσεις των νοικοκυριών και τα ακόμη χαμηλά επίπεδα επενδύσεων. Ωστόσο, βραχυπρόθεσμα, οι διαρθρωτικές αυτές προκλήσεις που δεν έχουν αντιμετωπιστεί αφήνουν την οικονομία εκτεθειμένη σε εξωτερικούς κινδύνους.