Μεγάλη μείωση καταγράφεται τα τελευταία χρόνια, τόσο στα «κόκκινα» επιχειρηματικά δάνεια, όσο και στον αριθμό των επιχειρήσεων «ζόμπι», δηλαδή αυτών που δυσκολεύονται να εξυπηρετήσουν τον δανεισμό τους και βρίσκονται μεταξύ φθοράς και αφθαρσίας. Όμως, πίσω από αυτή τη γενικά θετική εικόνα, κρύβονται δύο μεγάλες προκλήσεις: το ποσοστό των επιχειρήσεων «ζόμπι» παραμένει υψηλό και σε ορισμένους κλάδους «χτυπάει κόκκινο», ενώ ένα πολύ μεγάλο ποσό «κόκκινων» δανείων, που ξεπερνά τα 33 δισ., μπορεί να έφυγαν από τα χαρτοφυλάκια των τραπεζών, αλλά εξακολουθούν να βαραίνουν τις επιχειρήσεις, έχοντας περάσει στον έλεγχο funds και servicers.

Μελέτη που εκπόνησε το ΙΟΒΕ σε συνεργασία με την Τράπεζα της Ελλάδος αποκαλύπτει ένα από τα σοβαρότερα προβλήματα του επιχειρηματικού τομέα, που εξακολουθεί να επηρεάζει δυσμενώς τη δραστηριότητά του, συμπιέζοντας την παραγωγικότητα, αλλά και να δημιουργεί κινδύνους για τον χρηματοπιστωτικό τομέα. Οι επιχειρήσεις που ορίζονται ως «ζόμπι» στη διεθνή βιβλιογραφία, δηλαδή όσες λειτουργούν τουλάχιστον για 10 χρόνια και τα λειτουργικά τους κέρδη δεν επαρκούν για να καλύψουν τους τόκους των δανείων τους, εξακολουθούν να αντιστοιχούν σε υπερβολικά υψηλό ποσοστό του συνόλου, ακόμη και μετά τη μείωσή τους τα τελευταία χρόνια.

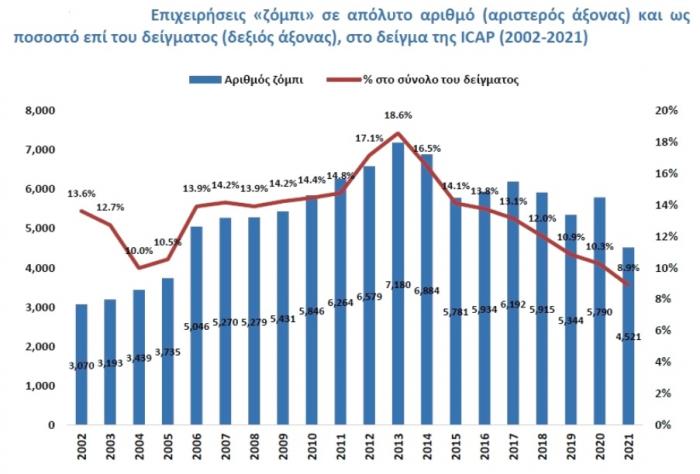

Όπως φαίνεται στο γράφημα, το ποσοστό των «ζόμπι» στην Ελλάδα ήταν αρκετά υψηλό ακόμη και σε καλές εποχές (10% το 2004, όταν στην Ευρωζώνη, σύμφωνα με παλιότερη ανάλυση της ΕΚΤ, ήταν γύρω στο 2%) και εκτινάχθηκε στο 18,6% στην κορύφωση της οικονομικής κρίσης, το 2013. Το 2021, για πρώτη φορά στην 20ετία, το ποσοστό έγινε μονοψήφιο (8,9%), παραμένοντας όμως πάντα σε πολύ υψηλότερα επίπεδα σε σχέση με την ευρωζώνη.

Οι κλάδοι με... στρατιές «ζόμπι»

Πίσω από αυτή τη γενική εικόνα της μείωσης του ποσοστού των «ζόμπι» βρίσκονται πολλοί (συνολικά 17) επιμέρους επιχειρηματικοί κλάδοι που εξακολουθούσαν να έχουν το 2021 διψήφια ποσοστά «ζόμπι» και ορισμένοι μάλιστα να έχουν... στρατιές ασθενών επιχειρήσεων, με ποσοστά ακόμη και πάνω από 50%.

Όπως φαίνεται στον πίνακα, στους διψήφιους κλάδους της αποθήκευσης και υποστηρικτικών προς τη μεταφορά δραστηριότητες και των κατασκευών τα ποσοστά παγίου κεφαλαίου των «ζόμπι» έφθαναν το 62% και το 52%, αντίστοιχα. Μεταξύ άλλων, δύο κλάδοι που συνδέονται με την «ατμομηχανή» της οικονομίας, τον τουρισμό, είχαν υψηλά ποσοστά: τα τουριστικά πρακτορεία, με 20%, και τα καταλύματα - υπηρεσίες εστίασης με 12%.

Διψήφιοι κλάδοι με μεγάλη συγκέντρωση «ζόμπι»* |

|

| Αποθήκευση και υποστηρικτικές προς τη μεταφορά δραστηριότητες | 62% |

| Κατασκευές | 52% |

| Κατασκευή μηχανοκίνητων, ρυμουλκούμενων και ημιρυμουλκούμενων οχημάτων | 38% |

| Δραστηριότητες ενοικίασης και εκμίσθωσης | 27% |

| Βιομηχανία ξύλου και κατασκευή προϊόντων από ξύλο και φελλό, εκτός από έπιπλα | 25% |

| Δραστηριότητες προγραμματισμού ηλεκτρονικών υπολογιστών, παροχής συμβουλών και συναφείς δραστηριότητες. Δραστηριότητες υπηρεσιών ενημέρωσης | 24% |

| Παραγωγή κινηματ/κών ταινιών, βίντεο και τηλεοπτικών προγραμμάτων, ηχογραφήσεις και μουσικές εκδόσεις. Δραστηριότητες προγραμματισμού και ραδιοτηλεοπτικών εκπομπών | 23% |

| Δραστηριότητες ταξιδιωτικών πρακτορείων, γραφείων οργανωμένων ταξιδιών και άλλων υπηρεσιών κρατήσεων | 20% |

| Παραγωγή χημικών ουσιών και προϊόντων | 17% |

| Εμπόριο και επισκευή μηχανοκίνητων οχημάτων και μοτοσυκλετών | 13% |

| Κατασκευή λοιπού εξοπλισμού μεταφορών | 12% |

| Καταλύματα και υπηρεσίες εστίασης | 12% |

| Άλλες επαγγελματικές, επιστημονικές και τεχνικές δραστηριότητες | 12% |

| Παραγωγή βασικών μετάλλων | 11% |

| Εκτυπώσεις και αναπαραγωγή προεγγεγραμμένων μέσων | 10% |

| Κατασκευή προϊόντων από καουτσούκ και πλαστικές ύλες | 10% |

| Λοιπές διοικητικές και υποστηρικτικές δραστηριότητες | 10% |

| *Ποσοστό παγίου κεφαλαίου σε επιχειρήσεις «ζόμπι» |

Εξετάζοντας τους ευρύτερους επιχειρηματικούς τομείς σε βάθος χρόνου, το ΙΟΒΕ διαπιστώνει ότι «διαχρονικά το υψηλότερο ποσοστό επιχειρήσεων "ζόμπι" παρουσιάζεται στους τομείς (I)-Καταλύματος-Εστίασης (22,5% κατά μέσο όρο την περίοδο 2002-2021), (L)-Διαχείρισης Ακίνητης Περιουσίας (21,6% κατά μέσο όρο), στον (A)-Πρωτογενή τομέα (18,7% κατά μέσο όρο), στον τομέα (B)-Ορυχείων-Λατομείων (17,8% κατά μέσο όρο) και στον τομέα (F)-Κατασκευών (17,0% κατά μέσο όρο). Στον τομέα των (F)-Κατασκευών, το ποσοστό των επιχειρήσεων "ζόμπι" εμφανίζει ανοδική τάση ήδη από το 2005, ενώ το 2016 κατέγραψε μέγιστο 26,6% και εξακολουθεί να παραμένει σε υψηλά επίπεδα το 2021, στο 12,7%. Ο τομέας (L)-Διαχείρισης ακίνητης περιουσίας – μετά τη συρρίκνωση του σχετικού ποσοστού μεταξύ 2002-2009 από το 29,5% στο 18,3% – εμφανίζει αύξον ποσοστό επιχειρήσεων "ζόμπι" από το 2010, ενώ κατέγραψε το μέγιστο ποσοστό του το 2017 στο 26,3% και έκτοτε αποκλιμακώνεται σταδιακά και το 2021 διαμορφώθηκε στο 14,9%».

Το «βαρίδι» των 33 δισ.

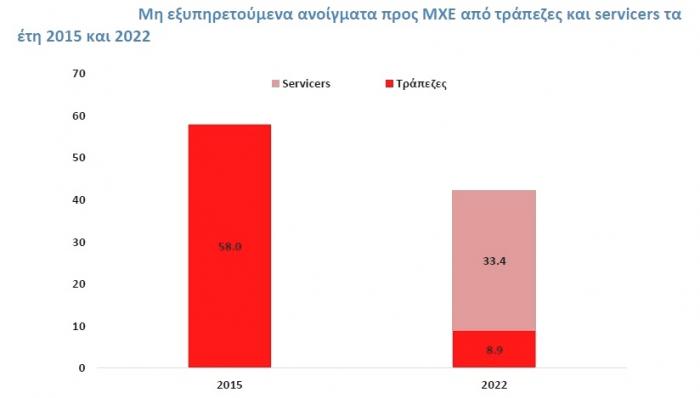

Στην κορύφωση της οικονομικής κρίσης, το 2015, τα «κόκκινα» επιχειρηματικά δάνεια είχαν φθάσει στο... εξωπραγματικό ύψος των 58 δισ. ευρώ και αντιστοιχούσαν σχεδόν στο ήμισυ των τραπεζικών χαρτοφυλακίων δανείων. Έκτοτε έχουν μειωθεί σημαντικά: στα χαρτοφυλάκιο των τραπεζών, κυρίως χάρη στις τιτλοποιήσεις που έγιναν με το σχέδιο «Ηρακλής», τα μη εξυπηρετούμενα επιχειρηματικά δάνεια είχαν μειωθεί το 2022 στα 8,9 δισ. ευρώ. Όμως, παρότι από την πλευρά των τραπεζών το πρόβλημα φάνηκε να λύνεται, η μείωση του βάρους για τις επιχειρήσεις ήταν πολύ μικρότερη, αφού «κόκκινα» δάνεια 33,4 δισ. παρέμεναν σε εκκρεμότητα και είχαν περάσει στον έλεγχο funds και υπό τη διαχείριση εξειδικευμένων εταιρειών (servicers).

Όπως παρατηρεί το ΙΟΒΕ,

- Η σημαντική μείωση των ΜΕΑ που καταγράφηκε στους ισολογισμούς των τραπεζών δεν συνεπάγεται και την αυτόματη διαγραφή τους για τις ελληνικές επιχειρήσεις, καθώς το μεγαλύτερο τμήμα των ληξιπρόθεσμων υποχρεώσεων των Μη Χρηματοπιστωτικών Επιχειρήσεων, ύψους €33,4 δισεκ., έχει μεταβιβαστεί σε εξωχώριες εταιρείες απόκτησης απαιτήσεων από δάνεια και πιστώσεις και βρίσκεται υπό την διαχείριση των servicers.

- Η καθαρή μείωση συνεπώς των ΜΕΑ στο σύνολο της οικονομίας είναι €15,7 δισεκ. παρά την αξιοσημείωτη υποχώρηση των ΜΕΑ που συντελέστηκε έως το 2022 στους τραπεζικούς ισολογισμούς. Τα ΜΕΑ που διαχειρίζονται οι servicers εξακολουθούν να βαραίνουν τους αντίστοιχους κλάδους, με μικρές διαφοροποιήσεις στην κλαδική σύνθεσή τους σε σχέση με το έτος 2015.

- Συγκεκριμένα, τα συνολικά ΜΕΑ (εντός και εκτός τραπεζικών ισολογισμών) στον τομέα της Μεταποίησης δεν έχουν μειωθεί την περίοδο 2015-2022, ενώ στους περισσότερους άλλους τομείς καταγράφουν μείωση. Είναι αξιοσημείωτο ότι τρεις τομείς της οικονομίας (Εμπόριο, Μεταποίηση και Κατασκευές) εξακολουθούν το 2022 να συγκεντρώνουν περισσότερα από τα 2/3 του συνόλου των ΜΕΑ στην οικονομία.

- Τα ΜΕΑ που διαχειρίζονται οι servicers στον τομέα της Μεταποίησης ανέρχονται σε €10,2 δισεκ. το 2022 και έπονται οι τομείς Χονδρικού-Λιανικού εμπορίου με €8,7 δισεκ., Κατασκευών με €4,2 δισεκ., οι Λοιποί κλάδοι με €4,1 δισεκ. και ο τομέας παροχής Καταλύματος με €1,8 δισεκ.

- Συνολικά στο τέλος του 2022, το ύψος των ανοιγμάτων προς ΜΧΕ που διαχειρίζονται οι servicers ανερχόταν σε €33,4 δισεκ. από τα οποία €2,1 δισεκ. (6,3%) ήταν εξυπηρετούμενα.

Εξασφαλίσεις 20 δισ. ευρώ

Η μεγάλη πρόκληση, στην παρούσα φάση, είναι να προχωρήσει η αναδιάρθρωση αυτού του μεγάλου εταιρικού χρέους και να απελευθερωθούν υπέρ της οικονομίας πόροι που βρίσκονται παγιδευμένοι σε επιχειρήσεις «ζόμπι». Η διαδικασία αυτή δεν θα είναι εύκολη και είναι βέβαιο ότι στην πορεία της θα αλλάξουν χέρια πολλά περιουσιακά στοιχεία των επιχειρήσεων με μη εξυπηρετούμενα δάνεια. Σημειώνεται ότι η αξία των εξασφαλίσεων που έχουν δοθεί σε τράπεζες και servicers για αυτά τα δάνεια υπολογίζεται ότι συνολικά πλησιάζουν τα 20 δισ. ευρώ.

Όπως σημειώνει το ΙΟΒΕ,

- Το ύψος των εξασφαλίσεων που αφορούν στα ΜΕΑ συνιστά σημαντικό παράγοντα καθορισμού του ποσοστού ανάκτησης των ΜΕΑ. Έτσι, από τα €8,9 δισεκ. μη εξυπηρετούμενων ανοιγμάτων προς ΜΧΕ στους ισολογισμούς των τραπεζών στο τέλος του 2022, το ύψος των εξασφαλίσεων βρίσκεται στα €4,6 δισεκ. ή στο 51% των ΜΕΑ.

- Η εικόνα διαφοροποιείται ελαφρώς στα ΜΕΑ που διαχειρίζονται οι servicers, όπου το ύψος των εξασφαλίσεων ανέρχεται στα €15,2 δισεκ., ή 46% των ανοιγμάτων. Συνολικά, το ύψος των εξασφαλίσεων προς τράπεζες και servicers αγγίζει τα €19,8 δισεκ., ή 9,5% του ΑΕΠ, το οποίο, στο βαθμό που δεν αποκλίνει από την πραγματική εμπορική αξία τους, είναι δυνατόν να συμβάλει στην οικονομική μεγέθυνση μέσω της απελευθέρωσης χρηματοοικονομικών και φυσικών πόρων, εφόσον διευθετηθεί σε εύλογο χρονικό διάστημα.

Δάνεια μικρών και μεσαίων στους servicers

Σε αυτή τη διαδικασία ανάκτησης των δανείων, η αποστολή των servicers εστιάζεται κυρίως σε δάνεια μικρών και μεσαίων επιχειρήσεων και επαγγελματιών, αφού μόνο το ένα πέμπτο των επιχειρηματικών δανείων που διαχειρίζονται αφορά μεγάλες επιχειρήσεις. Όπως επισημαίνει το ΙΟΒΕ, «από το σύνολο των ΜΕΑ που διαχειρίζονται οι servicers, το μεγαλύτερο ποσοστό (επί της αξίας) αφορά δάνεια προς επαγγελματίες και πολύ μικρές επιχειρήσεις (39%), ενώ ακολουθούν με μικρή διαφορά οι μικρομεσαίες επιχειρήσεις (38%) και το υπόλοιπο 22% των ΜΕΑ αφορά σε μεγάλες επιχειρήσεις.

Ενδιαφέρον εμφανίζει και η εικόνα του είδους των εξασφαλίσεων των επιχειρηματικών ΜΕΑ τα οποία διαχειρίζονται οι servicers. Το υψηλότερο ποσοστό (53%) του ύψους των εξασφαλίσεων αφορά σε επαγγελματικά ακίνητα, ενώ το δεύτερο υψηλότερο ποσοστό (32%) σε οικιστικά ακίνητα. Ειδικότερα στα δάνεια προς επαγγελματίες και πολύ μικρές επιχειρήσεις, τα οικιστικά ακίνητα καταλαμβάνουν την πρώτη θέση στις εξασφαλίσεις με ποσοστό 47%, ενώ τα επαγγελματικά ακίνητα βρίσκονται στη δεύτερη θέση με ποσοστό 43%».

Τα οφέλη από τη μείωση των «ζόμπι» και την εκκαθάριση των ΜΕΑ

Η οικονομία θα ωφεληθεί με πολλούς τρόπους από τη μείωση των «ζόμπι» και την εκκαθάριση των «κόκκινων» επιχειρηματικών δανείων. Όπως αναφέρει το ΙΟΒΕ,

- Πρώτον, οι υγιείς επιχειρήσεις εμφανίζουν καλύτερες επιδόσεις από τις εταιρείες «ζόμπι», σε όρους ρυθμού αύξησης επενδύσεων, απασχόλησης, αλλά και επιπέδου παραγωγικότητας.

- Δεύτερον, η υψηλή συγκέντρωση κεφαλαίου σε εταιρείες «ζόμπι» επηρεάζει αρνητικά τον ρυθμό αύξησης επενδύσεων και απασχόλησης και στις υγιείς επιχειρήσεις σε επιμέρους τομείς της οικονομικής δραστηριότητας.

- Τρίτον, η υψηλή συγκέντρωση κεφαλαίου σε εταιρείες «ζόμπι» αναγκάζει τις υγιείς επιχειρήσεις να αυξήσουν την συνολική παραγωγικότητά τους προκειμένου να επιβιώσουν.

- Τέταρτον, η υψηλή συγκέντρωση κεφαλαίου σε επιχειρήσεις «ζόμπι» εμποδίζει την ανακατανομή κεφαλαίου σε πιο παραγωγικές επενδύσεις μεταξύ των επιχειρήσεων και τομέων δραστηριότητας.

- Πέμπτον, οι νεότερες σε ηλικία και μεγαλύτερες σε μέγεθος επιχειρήσεις εμφανίζουν καλύτερες επιδόσεις από τις εταιρείες «ζόμπι», σε όρους ρυθμού αύξησης επενδύσεων, απασχόλησης, αλλά και επιπέδου παραγωγικότητας.

Για το τραπεζικό σύστημα, η μείωση των «κόκκινων» επιχειρηματικών δανείων θα οδηγήσει σε επιτάχυνση της πιστωτικής επέκτασης. Σύμφωνα με τους υπολογισμούς του ΙΟΒΕ, κάθε μείωση των κόκκινων επιχειρηματικών δανείων κατά 1 ποσοστιαία μονάδα ή κατά 5 π.μ. προκαλεί νέες ετήσιες καθαρές ροές επιχειρηματικών δανείων ύψους €200 εκατ. ή €1 δισεκ. αντίστοιχα. Η καταγεγραμμένη μείωση των ΜΕΔ στα βιβλία των τραπεζών κατά 40 π.μ. και πλέον σωρευτικά την περίοδο 2016-2023 συνεπάγεται ότι οδήγησε σε αύξηση των καθαρών ροών επιχειρηματικών δανείων κατά περίπου €8 δισεκ. εκ των €22,5 δισεκ. (36% της πιστωτικής επέκτασης) που καταγράφηκαν την ίδια περίοδο.