Μία σημαντική πτυχή του ταχέως μεταβαλλόμενου ψηφιακού περιβάλλοντος είναι η στροφή των καταναλωτών και των επιχειρήσεων προς τις ηλεκτρονικές συναλλαγές, η οποία επιταχύνθηκε, κατά την περίοδο της πανδημίας. Προς αυτήν την κατεύθυνση, πολλές κεντρικές τράπεζες διερευνούν τη χρήση νέων καινοτόμων εργαλείων, όπως τα ψηφιακά νομίσματα (Central Bank Digital Currencies – CBDCs), τα οποία έχουν προσελκύσει παγκόσμιο ενδιαφέρον, όπως σημειώνει σε ανάλυσή της η Alpha Bank.

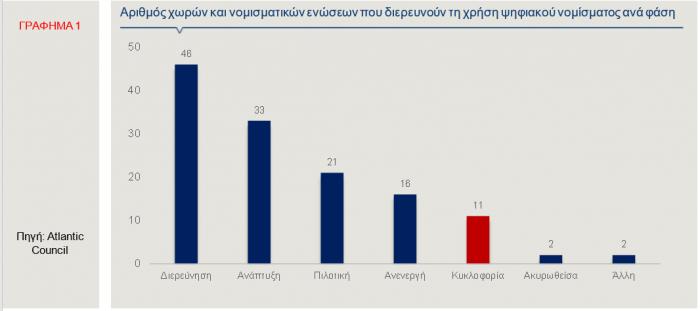

Τα CBDCs αποτελούν ψηφιακή μορφή των νομισμάτων, τα οποία ελέγχονται από την εκάστοτε κεντρική τράπεζα. Σήμερα, αρκετές χώρες έχουν εξετάσει τη δυνατότητα δημιουργίας και υιοθέτησης ψηφιακών νομισμάτων, προκειμένου να ανταποκριθούν στις νέες μεθόδους πληρωμών που αναπτύσσονται από διεθνείς τεχνολογικές επιχειρήσεις, καθώς και στη διείσδυση των κρυπτονομισμάτων. Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία του οργανισμού Atlantic Council, αξιοσημείωτο ποσοστό των χωρών διερευνούν τη δυνατότητα χρήσης ψηφιακών νομισμάτων, αναπτύσσουν ρυθμίσεις και εξετάζουν ζητήματα όπως η προστασία των προσωπικών δεδομένων. Άλλωστε, ήδη 11 κράτη έχουν προβεί στη δημιουργία ψηφιακών νομισμάτων, ενώ άλλα 100 κράτη βρίσκονται σε στάδιο ανάπτυξης ή εξέτασης (Γράφημα 1).

Στη βάση αυτών των εξελίξεων, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), από τα τέλη του 2021, ξεκίνησε τη φάση διερεύνησης και από την 1η Νοεμβρίου του 2023 την προπαρασκευαστική φάση του ψηφιακού ευρώ. Παρά το γεγονός ότι η προπαρασκευαστική φάση αποτελεί σημαντικό βήμα, ωστόσο, δεν προδικάζει οποιαδήποτε απόφαση του Διοικητικού Συμβουλίου της ΕΚΤ, σχετικά με την υιοθέτηση του ψηφιακού ευρώ. Η απόφαση αυτή μπορεί να εξεταστεί μόνο μετά από την έκδοση της σχετικής νομοθεσίας. Σύμφωνα με τα έως τώρα δεδομένα, το ψηφιακό ευρώ θα ανταποκρίνεται στην ευρεία προτίμηση των πολιτών να διενεργούν ψηφιακές πληρωμές γρήγορα και με ασφάλεια και θα λειτουργεί συμπληρωματικά με τη χρήση μετρητών και άλλων ιδιωτικών ηλεκτρονικών μέσων πληρωμής. Επίσης, εκτιμάται ότι θα απλοποιήσει και θα αναβαθμίσει την καθημερινότητα των πολιτών, αφού συνδυάζει σημαντικά πλεονεκτήματα, όπως κανένα άλλο ψηφιακό μέσο.

Τα αναμενόμενα πλεονεκτήματα είναι τα εξής:

- Πρόκειται για ένα ψηφιακό μέσο πληρωμής που θα είναι καθολικά αποδεκτό σε ολόκληρη τη ζώνη του ευρώ (ΖτΕ), για πληρωμές σε καταστήματα, ηλεκτρονικές πληρωμές ή πληρωμές πρόσωπο με πρόσωπο.

- Το ψηφιακό ευρώ, όπως τα μετρητά, θα είναι μηδενικού κινδύνου (ως δημόσιο χρήμα που εκδίδεται από την ΕΚΤ), ευρέως προσβάσιμο, χωρίς χρέωση για βασική χρήση και θα αποτελεί ψηφιακή αντιστοιχία των ρευστών διαθεσίμων, σε βάση ένα προς ένα.

- Το ψηφιακό ευρώ θα είναι διαθέσιμο σε ιδιώτες, επιχειρήσεις και δημόσιους φορείς χωρών της ΖτΕ, ενώ θα δίνεται η δυνατότητα πρόσβασης, υπό προϋποθέσεις, και σε κατοίκους εκτός της ΖτΕ.

- Θα είναι διαθέσιμο τόσο διαδικτυακά, όσο και εκτός σύνδεσης, ενώ οι καταθέσεις σε ψηφιακό ευρώ θα είναι εγγυημένες από την ΕΚΤ.

- Θα παρέχει τον ανώτατο βαθμό προστασίας στις ψηφιακές πληρωμές, δηλαδή το Ευρωσύστημα δεν θα έχει πρόσβαση, ούτε θα αποθηκεύει τα προσωπικά δεδομένα των χρηστών.

- Θα είναι ασφαλές και εύχρηστο, στοχεύοντας στην ψηφιακή, χρηματοπιστωτική ενσωμάτωση και διασφαλίζοντας ότι κανείς δεν μένει στο περιθώριο. Επιπλέον, θα εξυπηρετεί τις ανάγκες και όσων δεν έχουν πρόσβαση σε τραπεζικό λογαριασμό ή δεν διαθέτουν ψηφιακές ή θα ενισχύσει τη νομισματική κυριαρχία της ΖτΕ, ενισχύοντας την αποδοτικότητα του ευρωπαϊκού συστήματος πληρωμών, προωθώντας την καινοτομία και αυξάνοντας την ανθεκτικότητά του σε πιθανές επιθέσεις στο διαδίκτυο ή τεχνικές διαταραχές, όπως διακοπές ρεύματος.

Παράλληλα με τα σημαντικά πλεονεκτήματα του ψηφιακού νομίσματος για την ευρύτερη οικονομία, εκτιμάται ότι θα αναδυθούν ευκαιρίες και προκλήσεις, κυρίως, για τα χρηματοπιστωτικά ιδρύματα, με τις εκτιμήσεις, όμως, να είναι σε πρώιμο στάδιο. Σε αυτό το σημείο, αξίζει να αναφερθεί ότι ο ψηφιακός μετασχηματισμός των χρηματοπιστωτικών ιδρυμάτων επιταχύνθηκε κατά τη διάρκεια της πανδημίας. Οι σημαντικές επενδύσεις που πραγματοποιήθηκαν στη χρηματοοικονομική τεχνολογία (Financial Τechnology) μεταμόρφωσαν ριζικά τον κλάδο, γεγονός που εκτιμάται ότι θα αποτελέσει μία πολύ καλή βάση για την ενδεχόμενη υιοθέτηση του ψηφιακού ευρώ.

Τα τραπεζικά ιδρύματα αναμένεται να αποτελέσουν τον συνδετικό κρίκο (ενδιάμεσος φορέας) μεταξύ των αντισυμβαλλομένων του ψηφιακού νομίσματος, ενώ αναδύονται επιχειρηματικές ευκαιρίες και προώθηση καινοτομιών, σε ολόκληρη τη ΖτΕ. Το ψηφιακό ευρώ, ενδεχομένως, να επηρεάσει, σε περιορισμένο και διαχειρίσιμο βαθμό, την κερδοφορία των τραπεζών, ειδικότερα των μικρότερων, αφού θα μειωθούν τα έσοδα από προμήθειες. Η ΕΚΤ, προκειμένου να διαχειριστεί αποτελεσματικά μία τέτοια εξέλιξη και να στηρίξει την εύρυθμη λειτουργία του χρηματοπιστωτικού συστήματος, πιθανόν να ορίσει στους ατομικούς λογαριασμούς, ένα ανώτατο όριο (Ευρώ 3.000 - 4.000) μετατροπής χαρτονομισμάτων σε ψηφιακό ευρώ.

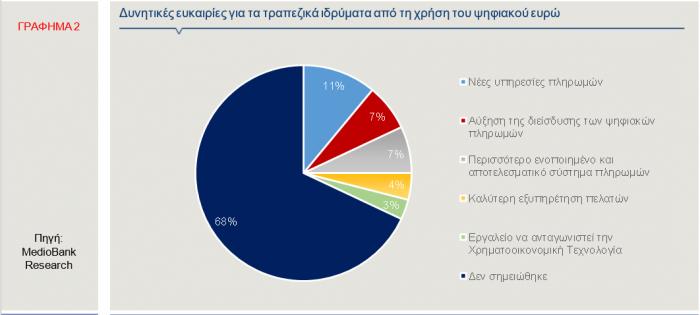

Το ευρωπαϊκό τραπεζικό σύστημα παρακολουθεί στενά τις εξελίξεις σχετικά με το ψηφιακό νόμισμα, όμως οι συζητήσεις και ο σχεδιασμός είναι σε πρώιμο στάδιο. Το γεγονός αυτό, άλλωστε, επιβεβαιώνει και πρόσφατη έρευνα (MedioBank Research, 23.11.2023) σε 28 ευρωπαϊκές τράπεζες. Σε αυτήν σημειώνεται ότι, αν και το ενδιαφέρον για το ψηφιακό νόμισμα έχει αυξηθεί, είναι πολύ νωρίς να εκτιμηθούν οι επενδύσεις που θα απαιτηθούν και οι ευκαιρίες (Γράφημα 2) ή/και οι κίνδυνοι που θα αναδυθούν.

Συνοψίζοντας, τα ψηφιακά νομίσματα έχουν τη δυνατότητα να βελτιώσουν τα συστήματα πληρωμών και να διευκολύνουν τις διασυνοριακές πληρωμές. Η ΕΚΤ θέλοντας να διευκολύνει τη ζωή των πολιτών, να αντιμετωπίσει την επέκταση των διεθνών δικτύων πληρωμών και των κρυπτονομισμάτων και να ενισχύσει τη στρατηγική της αυτονομία, εξετάζει τη δημιουργία του ψηφιακού ευρώ, με απώτερο σκοπό να μετατραπεί σε πρωτοπόρο δύναμη του παγκόσμιου ψηφιακού χρηματοπιστωτικού τομέα.