Ως θετικά και εντός των εκτιμήσεων χαρακτηρίζει τα μεγέθη της Eurobank η Euroxx, στο πρώτο σχόλιό της μετά την ανακοίνωση της τράπεζας, διατηρώντας τη σύσταση «overweight» και την τιμή – στόχο για τη μετοχή στα 3 ευρώ.

Όπως αναφέρει η η τράπεζα ανακοίνωσε άλλο ένα σταθερό τρίμηνο με επαναλαμβανόμενα καθαρά κέρδη 340 εκατ. ευρώ, ελαφρώς πάνω από τις εκτιμήσεις της και αυτές του μέσου όρου των αναλυτών (περίπου 325 εκατ. ευρώ), λόγω των υψηλότερων καθαρών εσόδων από τόκους (ΝΙΙ) και των υψηλότερων προμηθειών.

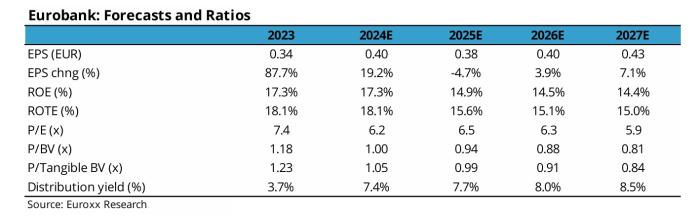

Η διοίκηση θα προτείνει ποσοστό καταβολής του 50% των κερδών του 2024, δηλαδή 674 εκατ. ευρώ ( εκ των οποίων 386 εκατ. ευρώ σε μερίσματα σε μετρητά και 288 εκατ. ευρώ σε επαναγορά μετοχών). Η συνολική απόδοση διανομής ανέρχεται σε 7,4% (σύμφωνα με την πρόβλεψή για μέρισμα περίπου 700 εκατ. ευρώ).

Η Eurobank παρουσίασε επίσης τους στόχους του επιχειρηματικού σχεδίου έως το 2027. Η διοίκηση αναμένει ROTE της τάξης του 15% έως το 2027, που συνεπάγεται καθαρά κέρδη περίπου 1,6 δισ. ευρώ, το οποίο είναι σε γενικές γραμμές σύμφωνο με την πρόβλεψή της Euroxx.

Για το 2027 οι μετοχές διαπραγματεύονται με P/E 5,9x, P/TBV 0,78x και μερισματική απόδοση της τάξης του 8% ετησίως. Πιστεύουμε ότι αυτό είναι φθηνό σε σχέση με την περιφέρεια (P/E για το 2027 στο 8,2x, P/BV 0,96x και μερισματική απόδοση του 7,2%), με τη Eurobank να εμφανίζει ανώτερο βιώσιμο ROTE (15% έναντι 13% για ανταγωνιστές στη Νότια Ευρώπη).

Τα καθαρά έσοδα από τόκους ανήλθαν σε 677 εκατ. ευρώ το δ’ τρίμηνο του 2024, σημειώνοντας μείωση 2,9% σε τριμηνιαία βάση. Τα ΝΙΙ διαμορφώθηκαν ελαφρώς πάνω από τις εκτιμήσεις μας και τις εκτιμήσεις της αγοράς. Οι αμοιβές διαμορφώθηκαν σε 215 εκατ. ευρώ, πολύ πάνω από τις προβλέψεις μας (170 εκατ. ευρώ) και περιλαμβάνουν πρόσθετη αμοιβή ύψους 26 εκατ. ευρώ για το δάνειο για την παραχώρηση της Αττικής Οδού.

Όλες οι υπόλοιπες γραμμές της P&L ήταν σύμφωνες με τις προβλέψεις μας, με ελαφρώς υψηλότερες «απομειώσεις». Η οργανική αύξηση των δανείων το 2024 διαμορφώθηκε σε 10,6% σε ετήσια βάση. Συνολικά, τα αποτελέσματα δ’ τριμήνου ήταν σταθερά και ελαφρώς πάνω από τις εκτιμήσεις μας.

Η διοίκηση έδωσε καθοδήγηση για ROTE το 2027 (σε επιτόκιο διευκόλυνσης αποδοχής καταθέσεων 2% της ΕΚΤ) της τάξης του 15% περίπου, το οποίο είναι σύμφωνο με την εκτίμησή μας, αλλά ελαφρώς πάνω από το consensus (περίπου 14%). Η διοίκηση έδωσε επίσης guidance επίσης για διανομή ίση ή μεγαλύτερη του 50% με τα βασικά λειτουργικά κέρδη στα 1,9 δισ. ευρώ το 2027.