Νέα... θετική επίθεση από τους αναλυτές για τις ελληνικές τράπεζες, καθώς τόσο η Euroxx όσο και η Deutsche Bank, συστήνουν αγορά τους, παρά το γεγονός ότι έχουν εμφανίσει εντυπωσιακή άνοδο από την αρχή του έτους, με την ελληνική χρηματιστηριακή να αναμένει διατήρηση του ράλι, ενώ ο γερμανικός όμιλος προχωρά σε αναβάθμιση των τιμών - στόχων.

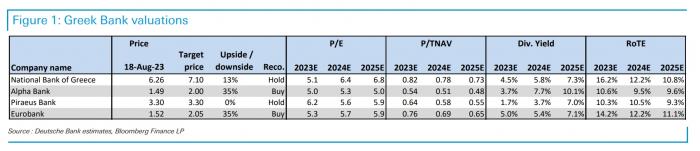

Deutsche Bank: Νέες τιμές - στόχοι, κορυφαία επιλογή η Alpha Bank

Σε αναβάθμιση των τιμών – στόχων για τις ελληνικές τράπεζες προχωρά η Deutsche Bank, τονίζοντας ότι θα συνεχιστεί η υπεραπόδοσή τους και τοποθετώντας ως κορυφαία επιλογή της τη μετοχή της Alpha Bank.

Πιο συγκεκριμένα η Deutsche Bank έχει τις ακόλουθες συστάσεις:

- Alpha Bank, τιμή – στόχος στα 2 ευρώ (από 1,90 ευρώ πριν), με σύσταση «αγορά».

- Eurobank, τιμή – στόχος στα 2,05 ευρώ (από 1,90 ευρώ πριν), με σύσταση «αγορά».

- Εθνική Τράπεζα, τιμή – στόχος στα 7,10 ευρώ (από 6,70 ευρώ πριν), με σύσταση «διακράτηση».

- Τρ. Πειραιώς, τιμή – στόχος στα 3,30 ευρώ (από 3 ευρώ πριν), με σύσταση «διακράτηση».

Όπως σημειώνει η DB στην έκθεσή της ο τραπεζικός κλάδος έχει εμφανίσει εξαιρετική απόδοση από την αρχή του έτους (περίπου +59% στους δείκτες FTSE/Athex Greek Banks έναντι περίπου +10% στον SX7P). Αυτό δείχνει την τεράστια αλλαγή του κλίματος μεταξύ των επενδυτών, μετά και τις ισχυρές επιδόσεις των εσόδων από τόκους (ΝΙΙ), λόγω της νομισματικής πολιτικής της ΕΚΤ.

Ταυτόχρονα οι ελληνικές τράπεζες έχουν επιτύχει περαιτέρω έλεγχο του κόστους, διαθέτουν καλύτερη ποιότητα στοιχείων ενεργητικού και έχουν ενισχυμένα επίπεδα κεφαλαίων, γεγονός που δικαιολογεί τις συνεχείς αναβαθμίσεις των τιμών – στόχων για τις μετοχές τους.

Την ίδια ώρα, πάντως, υπάρχει και μία μείωση του ενδιαφέροντος των επενδυτών, δικαιολογημένη έως ένα βαθμό, καθώς οι πολλαπλασιαστές ξεπερνούν ακόμη και εκείνους των ευρωπαϊκών τραπεζών, με τα P/Es με βάση τις εκτιμήσεις του 2024 τώρα στην περιοχή περίπου 6-7x και τα P/TBVs σε περίπου 0,6-0,8x για RoTEs σε ~9-12% (οπτικά χαμηλά με το βαρύ πλεόνασμα κεφαλαίου σε ορισμένες περιπτώσεις, επιτρέποντας την επαναφορά των μερισμάτων το 2024).

Η γερμανική τράπεζα εκτιμά ότι οι σταθερές επιδόσεις του κλάδου θα συνεχιστούν, με τα έσοδα από τόκους να είναι πιθανό να «κορυφωθούν» το τρίμηνο του 2024, λόγω του αυξανόμενου κόστους χρηματοδότησης, και να σταθεροποιηθεί στη συνέχεια, πριν αρχίσει να μειώνεται το 2024.

Ωστόσο, η μετακύλιση των καταθέσεων είναι χαμηλότερη από την αναμενόμενη και η αύξηση των χορηγήσεων θα πρέπει, κατά πολύ, να ξεπεράσει εκείνη της υπόλοιπης Ευρώπης, παρέχοντας σημαντική στήριξη. Επιπλέον, οι προβλέψεις θα πρέπει να συνεχίσουν να μειώνονται λόγω της βελτίωσης της ποιότητας του ενεργητικού, με αποτέλεσμα οι αποδόσεις να είναι αρκετά σύμφωνες με εκείνες παρόμοιων τραπεζών στην Ευρώπη, παρά το γεγονός ότι τα επίπεδα CET1 θα φθάσουν το 14-17% έως το 2024.

Σε ό,τι αφορά τις επιμέρους εκτιμήσεις για τις τράπεζες η Deutsche Bank, σημειώνει ότι:

- Εθνική Τράπεζα: Η ισχυρή κεφαλαιακή θέση δείχνει ότι η τράπεζα διαθέτει καλύτερες προοπτικές. Οι λειτουργικές τάσεις δείχνουν μια ελπιδοφόρα εικόνα. Η αμετάβλητη καθοδήγηση για το κόστος κινδύνου φαίνεται συντηρητική. Το καλύτερο στην κατηγορία του επίπεδο κεφαλαίου παραμένει σε καλό δρόμο.

- Eurobank: Τα υποστηρικτικά βασικά κέρδη οδηγούν στη βελτίωση. Οι βασικές γραμμές διατηρούν σταθερή πορεία. Η ποιότητα του ενεργητικού επεκτείνει το επίπεδο άνεσης. Συσσώρευση κεφαλαίου για περαιτέρω ανάπτυξη.

- Alpha Bank: Αναβάθμιση των κατευθυντήριων γραμμών παρά την πιο πρόσφατη βελτίωση. Το NII βελτιώνεται, αλλά πρέπει ακόμη να φτάσει τα αντίστοιχα επίπεδα των υπόλοιπων ομίλων. Οι προοπτικές κόστους κινδύνου βελτιώθηκαν περαιτέρω. Στιβαρή παραγωγή κεφαλαίων, αλλά το συντηρητικό payout εξακολουθεί να ισχύει.

- Τρ. Πειραιώς: Η ισχυρή δυναμική συνεχίζεται. Το NII δεν έχει ακόμη κορυφωθεί το 3ο τρίμηνο. Βελτίωση των προοπτικών κόστους κινδύνου. Οι κεφαλαιακές αναβαθμίσεις επεκτείνουν το επίπεδο άνεσης.

Οι εκτιμήσεις της Deutsche Bank

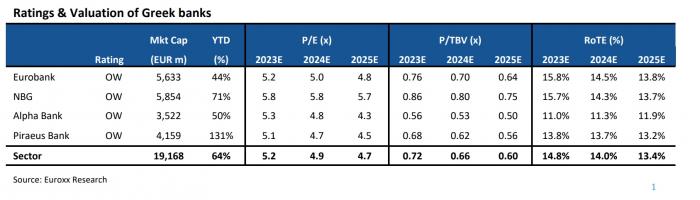

Euroxx: Έρχεται νέο ράλι για τις τράπεζες με περιθώριο ανόδου έως 52%

Παρά το εντυπωσιακό ράλι με άνοδο σχεδόν 64% οι ελληνικές τράπεζες διαθέτουν ακόμη εντυπωσιακά περιθώρια ανόδου, καθώς, πέραν όλων των άλλων, συνεχίζουν να διαπραγματεύονται με discount σε σύγκριση με τις ευρωπαϊκές, όπως τονίζει σε έκθεσή της η Euroxx, δίνοντας σύσταση «overweight» και για τους τέσσερις συστημικούς ομίλους.

Οι αναλυτές της χρηματιστηριακής δίνουν τις εξής τιμές – στόχους:

- Alpha Bank στα 2,10 ευρώ, με περιθώριο ανόδου 40%

- Eurobank στα 2,30 ευρώ, με περιθώριο ανόδου 52%

- Εθνική Τράπεζα στα 8,50 ευρώ, με περιθώριο ανόδου 33%

- Τράπεζα Πειραιώς στα 4,60 ευρώ, με περιθώριο ανόδου 38%.

Όπως τονίζεται στην έκθεση οι ελληνικές τράπεζες διαπραγματεύονται κατά μέσο όρο με 0,7x σε όρους P/TBV για το 2023 με βιώσιμο ROTE >13%, γεγονός που συνεπάγεται υπερβολικό κόστος ιδίων κεφαλαίων >20%.

Ο δείκτης P/E για το 2023 είναι κοντά στο 5x, ένα discount της τάξης του 10-20% σε σχέση με τους ευρωπαϊκούς αντίστοιχους κλάδους, παρά τις ισχυρές αποδόσεις, την υπερβολική δημιουργία κεφαλαίων και τα ισχυρά τοπικά μακροοικονομικά μεγέθη.

Η χρηματιστηριακή τονίζει ότι είναι ιδιαίτερα αισιόδοξη για την πορεία των ελληνικών τραπεζών, λόγω:

- Ενός πολύ ελκυστικού μακροοικονομικού σεναρίου με ρυθμούς αύξησης του ΑΕΠ που προηγούνται των αντίστοιχων της Ευρωζώνης

- Σημαντικής μακροπρόθεσμης ευκαιρίας για την αύξηση του δανειακού χαρτοφυλακίου μετά από μια 10ετή περίοδο απομόχλευσης

- Ισχυρών καθαρών επιτοκιακών περιθωρίων εν μέσω μεγάλων αποθεμάτων ρευστότητας και πολύ χαμηλών δεικτών L/D

- Ιδιαίτερα υψηλής κάλυψης NPE έναντι των ευρωπαϊκών τραπεζών, η οποία θα επιτρέψει στις ελληνικές τράπεζες να μειώσουν το κόστος κινδύνου πιο κοντά στους μέσους όρους της ΕΕ- και

- Υψηλών ROTEs που θα οδηγήσουν σε υπερβολική δημιουργία κεφαλαίων μέχρι το 2025, ανοίγοντας το δρόμο για υψηλή αμοιβή των μετόχων μακροπρόθεσμα.

Αναφορικά με τους κινδύνους που υπάρχουν, σύμφωνα με τη Euroxx, αυτοί περιλαμβάνουν ενδεχόμενη ταχεία μείωση των επιτοκίων της ΕΚΤ, ασθενέστερη μακροοικονομική / ενεργειακή κρίση που θα μπορούσε να οδηγήσει σε αύξηση της ροής νέων NPE, τους πολιτικούς κινδύνους (τραπεζικός φόρος, περαιτέρω ανώτατα όρια επιτοκίων, πίεση για αύξηση των αποδόσεων καταθέσεων), την πίεση στα spreads και την ηπιότερη αύξηση των δανείων.

Οι εκτιμήσεις της Euroxx για τις τράπεζες

Οι εκτιμήσεις της Euroxx για τις τράπεζες;

- Eurobank: Η μετοχή σημειώνει άνοδο 44% από την αρχή του έτους, υποαποδίδοντας σε σχέση με τις υπόλοιπες (δείκτης τραπεζών στο +64%). Η μετοχή διαπραγματεύεται τώρα με έκπτωση περίπου 12% σε σχέση με την ΕΤΕ τόσο σε P/TBV όσο και σε P/E. Το premium έναντι της Πειραιώς έχει κλείσει στο περίπου12%. Η Eurobank εξακολουθεί να προσφέρει το καλύτερο προφίλ ROTE μεταξύ των ελληνικών τραπεζών, πολύ κερδοφόρες δραστηριότητες στη Βουλγαρία και την Κύπρο, υψηλή κάλυψη NPEs, ισχυρή κεφαλαιακή θέση (δείκτης FL CET1 στο 16,3% τον Ιούνιο του 2023) και σαφές σχέδιο διάθεσης κεφαλαίων τα επόμενα χρόνια. Αναμένεται ότι η τράπεζα θα εμφανίσει καθαρά κέρδη >1 δισ. ευρώ φέτος με μερισματική δεξαμενή περίπου 25% ή >250 εκατ. ευρώ. Αυτό συνεπάγεται μερισματική απόδοση 4,8% επιπλέον του κεφαλαίου που θα διατεθεί για την εξαγορά του 1,4% του μεριδίου του ΤΧΣ. Η μερισματική δεξαμενή θα διευρυνθεί περαιτέρω το 2024 και το 2025 (παρά τα σχετικά σταθερά κέρδη) λόγω υψηλότερων ποσοστών πληρωμών, οδηγώντας σε μερισματικές αποδόσεις 6-7%. Αυτό θα πρέπει να αφήσει ακόμα περιθώριο για την απόκτηση του υπόλοιπου 70% του μετοχικού κεφαλαίου της Ελληνικής Τράπεζας (η Eurobank κατέχει ήδη το 29,2% της κυπριακής τράπεζας). Παρόλο που αυτή η πιθανή εξαγορά θα μπορούσε να απορροφήσει 100-200 μονάδες κεφαλαίου, οι δραστηριότητες της Ελληνικής Τράπεζας (κυρίως λιανική) είναι συμπληρωματικές με τις δραστηριότητες της Eurobank στην Κύπρο (έμφαση στις επιχειρήσεις και τη διαχείριση πλούτου) και η συμφωνία θα είναι αυξητική σε EPS και ROTE από το έτος 1 για τη Eurobank.

- Εθνική Τράπεζα: Η μετοχή έχει αυξηθεί κατά 71% φέτος και έχει υπεραποδώσει έναντι της Eurobank και της Alpha. Αυτή η υπεραπόδοση είναι φυσιολογική καθώς η τράπεζα επωφελείται από το χαμηλό κόστος, τη σταθερή καταθετική βάση (προθεσμιακές καταθέσεις στο 18% τον Ιούνιο του 2023 έναντι 23% του μέσου όρου στην Ελλάδα), τον καλύτερο στην κατηγορία δείκτη κάλυψης NPE (82% έναντι 82% του μέσου όρου στην Ελλάδα). 65% μέσος όρος στην Ελλάδα), ο οποίος αποτελεί σημαντική μακροπρόθεσμη κρυφή αξία (μαξιλάρι για ένα πτωτικό μακροοικονομικό σενάριο, αλλά θα μπορούσε επίσης να οδηγήσει σε χαμηλότερο COR έναντι των ομοειδών τα επόμενα χρόνια), και μια υπερβολική κεφαλαιακή θέση με δείκτη FL CET1 17,3% στο 2ο τρίμηνο του 23 και συνολικό δείκτη κεφαλαίων 18,3% (και με δυνατότητα έκδοσης περαιτέρω T2 και AT1). Το βασικό ζητούμενο το 2024 και το 2025 θα είναι η κατανομή κεφαλαίων, καθώς η αύξηση των δανείων κατά 8% - 10% δεν θα είναι αρκετή για να απορροφήσει πλήρως την περαιτέρω δημιουργία κεφαλαίων. Αυτό θα μπορούσε να ανοίξει το δρόμο για ισχυρές αποδόσεις για τους μετόχους τα επόμενα χρόνια. Εκτιμάται ότι ο δείκτης πληρωμών θα είναι 25% το 2023, 30% το 2024 και 35% το 2025.

- Alpha Bank: Μετά από μια υποαπόδοση της τιμής της μετοχής το 2022, η μετοχή έχει ανακάμψει φέτος (+50%), αλλά εξακολουθεί να υστερεί σε σχέση με τους ομολόγους της. Το P/TBV για το 2023 είναι τώρα σε έκπτωση περίπου 18% σε σχέση με την Πειραιώς και 35% σε σχέση με την ΕΤΕ. Ωστόσο, υπάρχει σημαντική δυνατότητα για την Alpha να καλύψει την απόσταση από την ομάδα των ομοειδών όσον αφορά το ROTE, προκειμένου να κλείσει σταδιακά αυτή τη διαφορά. Οι δυνατότητες αυτές παρουσιάστηκαν στην επενδυτική ημερίδα του Ιουνίου και η υλοποίηση αυτού του σχεδίου θα αποτελέσει το κλειδί για την πορεία της μετοχής τους επόμενους μήνες. Ένας τομέας για την επέκταση της ROTE είναι η κλιμάκωση των ρουμανικών δραστηριοτήτων. Η Ρουμανία αντιπροσωπεύει επί του παρόντος περίπου το 10% του χαρτοφυλακίου των εξυπηρετούμενων δανείων, αλλά υπολείπεται του 5% της κερδοφορίας προ προβλέψεων. Η Alpha Bank έχει τώρα ένα σχέδιο για την επέκταση του δανειακού χαρτοφυλακίου κατά 0,7 δισ. ευρώ έως το 202Ε, τη μείωση του δείκτη C/I κατά 20 ποσοστιαίες μονάδες και τη βελτίωση του ROCET1 κατά 7 ποσοστιαίες μονάδες.

- Τρ. Πειραιώς: Η μετοχή της σημειώνει άνοδο 131% σε ετήσια βάση, η τράπεζα με τις καλύτερες επιδόσεις στην Ελλάδα και στην περιφέρεια. Ο μετασχηματισμός τα τελευταία δύο χρόνια ήταν τεράστιος με την τράπεζα να επιτυγχάνει: Ισχυρή βελτίωση των κεφαλαιακών δεικτών (δείκτης FL CET1 το 2023E στο 13% περίπου από κάτω από 9% το 2021), απότομη μείωση του δείκτη NPE (στο 5,5% το 1ο εξάμηνο του 23 από 45% το 2020) και απότομη αύξηση της κάλυψης (57% το 1ο εξάμηνο του 23 έναντι 41% το 2021) και την πλήρη αποκατάσταση της κερδοφορίας υποβοηθούμενη από τα υψηλότερα επιτόκια, τα καλύτερα έσοδα από τόκους και τις σημαντικές περικοπές των κεφαλαιακών δαπανών. Το ROTE το 1ο εξάμηνο του 23 έφτασε το 14%, μόλις μια βαθμίδα κάτω από τη Eurobank και την ΕΤΕ και εκτιμάται ότι θα φθάσει στο 13,8% φέτος. Αυτός ο τεράστιος μετασχηματισμός της τράπεζας είχε ως αποτέλεσμα να κλείσει το παραδοσιακό χάσμα P/TBV της Τράπεζας Πειραιώς. Οι μετοχές διαπραγματεύονται πλέον πιο κοντά στους μέσους όρους του ομίλου ομότιμων εταιρειών τόσο σε όρους P/TBV όσο και σε όρους P/E.