Ασχέτως αν στις δύο τελευταίες συνεδριάσεις το ελληνικό χρηματιστήριο έχει κατεβάσει ταχύτητες, μειώνοντας τις πρωτοβουλίες και τηρώντας στάση αναμονής, εντούτοις η πορεία του τελευταίου διμήνου, από τα χαμηλά της 20ης Μαρτίου αλλά και η πορεία του συνήθως κακού μήνα Μαΐου, είναι αξιοσημείωτη και μαρτυρά πίστη για την επόμενη ημέρα της ελληνικής οικονομίας και των επιχειρήσεων.

Το ελληνικό χρηματιστήριο πέτυχε εξαιρετική απόδοση, από τις καλύτερες παγκόσμια, το πρώτο δίμηνο και έως το δυστύχημα των Τεμπών, που άλλαξε εντελώς τους εκλογικούς σχεδιασμούς και πιθανότατα επηρέασε το timing της αναβάθμισης, ενώ ανέκοψε το momentum ευρείας νίκης του κυβερνώντος κόμματος.

Έως την 1η Μαρτίου, ο Γ.Δ. του Χ.Α. ενισχυόταν σε ποσοστό 21,87%, ο FTSE 25 έφτασε στο +23%, ενώ ο τραπεζικός δείκτης έφτασε στο +45,66%. Έκτοτε, ήρθε το δυστύχημα των Τεμπών, που προκάλεσε καθυστέρηση των εκλογών, οι οποίες σχεδιάζονταν για τις 9 Απριλίου, κάτι που σε συνδυασμό και με τη διεθνή τραπεζική κρίση, αλλοίωσε σημαντικά το momentum, οδηγώντας μέσα σε ένα 20ήμερο σε πτώση 9,32% το Γ.Δ. και 18,80% τις τράπεζες.

Ήταν τότε που οι δημοσκοπήσεις είχαν δείξει μείωση της ψαλίδας της διαφοράς μεταξύ Ν.Δ. και ΣΥΡΙΖΑ στις 3-4 μονάδες, κάτι που προσωρινά θόλωσε την ανοδική ορμή της αγοράς, καθώς το πολιτικό – εκλογικό ρίσκο επανεμφανίστηκε απειλητικά.

Έκτοτε όμως, στους δύο περίπου μήνες που έχουν περάσει από τις 20 Μαρτίου, η εικόνα έχει αποκατασταθεί πλήρως, με τον Γενικό Δείκτη να επανέρχεται αυτή την εβδομάδα και να ξεπερνά το ρεκόρ του Μαρτίου, κλείνοντας στις 1.136,44 μονάδες, που είναι νέα υψηλά οκτώμισι ετών, επιστρέφοντας σε επίπεδα Σεπτεμβρίου 2014.

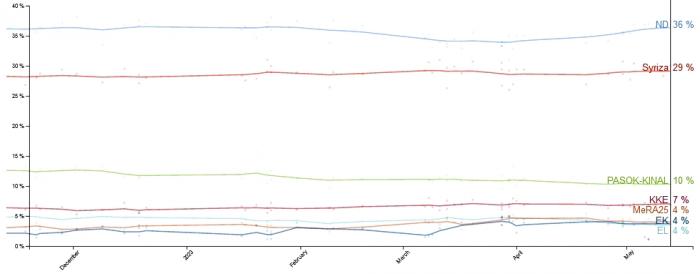

Στη συνεδρίαση της Δευτέρας 20 Μαρτίου ο Γ.Δ. κατήλθε ενδοσυνεδριακά ακόμη και στις 998 μονάδες, όμως γρήγορα ανέκτησε δυνάμεις, κλείνοντας εκείνη την ημέρα στις 1.027,47 μονάδες. Έκτοτε η αγορά έχει καλύψει εντελώς το χαμένο έδαφος εκείνου του δύσκολου 20ημέρου καταγράφοντας ένα αξιοσημείωτο προεκλογικό ράλι: ο Γενικός Δείκτης κέρδιζε έδαφος σε παράλληλη κίνηση με την καταγραφόμενη από τις δημοσκοπήσεις διεύρυνση της διαφοράς ΝΔ - ΣΥΡΙΖΑ, η οποία πλέον έχει φτάσει τις επτά μονάδες, σύμφωνα με τον μέσο όρο όλων δημοσιευμένων μετρήσεων που καταγράφει το politico.

Το poll of polls του politico (στοιχεία τελευταίου εξαμήνου)

Από τις 20 Μαρτίου έως χθες, σε 38 συνεδριάσεις, ο Γενικός Δείκτης ενισχύεται σε ποσοστό 10%, ο FTSE 25 κερδίζει 10,23%, ο Mid Cap είναι στο +10,10%, ενώ ο τραπεζικός δείκτης, που επηρεάζεται περισσότερο από το πολιτικό και μακροοικονομικό περιβάλλον, πρωτοστατεί στην άνοδο με +15,78%.

Η εξομάλυνση της διεθνούς τραπεζικής κρίσης, επέτρεψε στην αγορά να εστιάσει στους καταλύτες εσωτερικού ενδιαφέροντος, όπως ήταν τα αποτελέσματα – ρεκόρ του 2022 και το άριστο ξεκίνημα του 2023, η καλή πορεία της οικονομίας όπως μαρτυρούν όλα τα στατιστικά στοιχεία επίσημων φορέων τόσο εγχώριων, όσο και διεθνών, η προσδοκία αναβάθμισης, η ομαλή προεκλογική περίοδος και η –ίσως για πρώτη φορά στη μεταπολίτευση– συνέχιση σε πλήρες τέμπο όλης της οικονομικής δραστηριότητας σε προεκλογική εποχή.

Καταλυτικά συνέδραμαν τα στοιχεία των δημοσκοπήσεων που έδειξαν εκ νέου ισχυρή διεύρυνση της διαφοράς υπέρ της Νέας Δημοκρατίας, με την «ψαλίδα» να έχει επιστρέψει στα προ του δυστυχήματος των Τεμπών επίπεδα. Αυτό, σε κάθε περίπτωση παρέχει μια… ασφάλεια στην αγορά και μια μίνι προεξόφληση ότι, με τον έναν ή τον άλλο τρόπο, θα μπορέσει να δημιουργηθεί βιώσιμο κυβερνητικό σχήμα με βάση τη Ν.Δ., που θεωρείται σαφώς πιο φιλική προς τις επενδύσεις.

Μετά και τον ανοδικό (+2,89%) Απρίλιο, και ο Μάιος καταγράφει κέρδη έως τώρα, παρά τις ήπια διορθωτικές συνεδριάσεις των τελευταίων ημερών. Πιο αναλυτικά, ο Γ.Δ. ενισχύεται τον τρέχοντα μήνα σε ποσοστό 4,15%, ο FTSE 25 κερδίζει 4,80%, ο Mid Cap είναι στο +1,41%, ενώ ο τραπεζικός δείκτης ξεχωρίζει με άνοδο 10,39%.

Έτσι, έχουν αποκατασταθεί οι… ισορροπίες των αποδόσεων από την αρχή του χρόνου, με τον Γ.Δ. να ισοφαρίζει εκ νέου την επίδοση που είχε έως το δυστύχημα των Τεμπών, καθώς κερδίζει πλέον 21,55% το 2023, με τον FTSE 25 στο +22,37%, τον Mid Cap +16,36% και τις τράπεζες +37%. Η απόδοση των τραπεζών υπολείπεται σαφώς από το +45,66% που είχε ο κλάδος έως την 1η Μαρτίου, στοιχείο που δείχνει ότι υστερεί έναντι της κούρσας του πρώτου διμήνου, με ό,τι μπορεί να συνεπάγεται αυτό για τα περιθώρια ανόδου που διακρατεί.

Τα εγκώμια από το εξωτερικό

Η εξαιρετική πορεία του ελληνικού χρηματιστηρίου, της ελληνικής οικονομίας αλλά και των τραπεζών, έχει οδηγήσει οίκους, φορείς και θεσμούς του διεθνούς στερεώματος να εκφραστούν με άκρως κολακευτικά σχόλια όλες τις τελευταίες εβδομάδες. Είναι χαρακτηριστικό ότι, από την αρχή του 2023 έχουν δημοσιευτεί πάνω από είκοσι εκθέσεις – αναλύσεις, που αναβαθμίζουν τον εγχώριο τραπεζικό κλάδο, δίνοντας υψηλότερες τιμές στόχους.

Χθες ήταν η σειρά του πρακτορείου Bloomberg να εξάρει την πορεία του Χ.Α. σημειώνοντας την υπεραπόδοση έναντι της Ευρώπης, σημειώνοντας παράλληλα ότι βάσει του P/E οι ελληνικές μετοχές παραμένουν φθηνές. Το πρακτορείο σημειώνει πως, με οδηγό τις τραπεζικές μετοχές, το Χρηματιστήριο Αθηνών συγκαταλέγεται μεταξύ αυτών με τις υψηλότερες αποδόσεις σε παγκόσμιο επίπεδο, με καταλύτη τις εκλογές της Κυριακής και παράγοντες ώθησης τη βεβαιότητα ανάκτησης της επενδυτικής βαθμίδας, αλλά και την υπεραπόδοση της ελληνικής οικονομίας.

Μάλιστα σημειώνει πως το Χ.Α. έχει την 6η καλύτερη επίδοση μεταξύ των 92 δεικτών που παρακολουθεί και ξεπερνά πολύ τις αντίστοιχες αποδόσεις των ευρωπαϊκών αγορών.

Θυμίζουμε πως χθες ο Γ.Δ. του Χ.Α. κράτησε ξανά τις 1.130 μονάδες παραμένοντας ελάχιστα κάτω από το ρεκόρ οκτώμισι ετών, καθώς έκλεισε στις 1.130,14 μονάδες με πτώση 0,37%. O FTSE 25 έκλεισε στις 2.755,08 μονάδες με πτώση 0,38%, ο Mid Cap ολοκλήρωσε τη συνεδρίαση στις 1.642,40 μονάδες με πτώση 0,97%, ενώ ο τραπεζικός δείκτης έκλεισε στις 877,44 μονάδες με οριακή πτώση 0,14%. Μένει να δούμε πως θα κινηθεί σήμερα η αγορά, στην τελευταία προ των εκλογών συνεδρίαση.