Σε μια αναμενόμενη από τους επενδυτές, αλλά πάντως δυσάρεστη εξέλιξη, η Motor Oil τέθηκε τα ξημερώματα εκτός του ελληνικού δείκτη υψηλής κεφαλαιοποίησης του οίκου Morgan Stanley Capital International (MSCI). Μέσα από την περιπετειώδη ιστορία της ελληνικής συμμετοχής στους δείκτες της MSCI, διαγράφεται με μεγάλη καθαρότητα η αρχικά ελπιδοφόρα και, στη συνέχεια, απογοητευτική πορεία του ΧΑ, καθώς ο ελληνικός MSCI έχει αποδώσει στους επενδυτές μόλις 3,5% από το 2005, ενώ τα κέρδη των δύο βασικών δεικτών της MSCI ξεπέρασαν το 250%.

Η έξοδος της Motor Oil από τον ελληνικό MSCI της υψηλής κεφαλαιοποίησης, με μετάπτωση στο δείκτη χαμηλής κεφαλαιοποίησης ήταν προδιαγεγραμμένη με βάση τους αριθμούς. Όταν εντάχθηκε στο δείκτη, τον Αύγουστο του 2018, η κεφαλαιοποίηση του καθετοποιημένου ομίλου καυσίμων ξεπερνούσε τα 2 δισ. ευρώ, ενώ πλέον έχει μειωθεί στο μισό, περίπου σε 1 δισ. ευρώ. Η έξοδος από το δείκτη υπολογίζεται ότι θα «κοστίσει» στη μετοχή καθαρές εκροές κεφαλαίων από παθητικά funds (index funds) περίπου 30 εκατ. ευρώ.

Σημειώνεται ότι για την MSCI το βασικό κριτήριο κατάταξης μετοχών στους δείκτες της είναι η αξία των μετοχών που βρίσκονται σε ελεύθερη διαπραγμάτευση (free-float), δηλαδή δεν ελέγχονται από το βασικό μέτοχο. Διευκρινίζεται ότι δεν υπάρχει κάποιο σταθερό όριο αναφοράς για να κριθεί αν μια μετοχή εντάσσεται στην υψηλή ή στη χαμηλή κεφαλαιοποίηση, αλλά αυτό μεταβάλλεται συνεχώς ανάλογα με την πορεία των χρηματιστηρίων (όταν ανεβαίνουν, τα όρια αυξάνονται).

Η MSCI απέφυγε σε αυτή την αναθεώρηση, η οποία θα τεθεί σε ισχύ στο τέλος του μήνα, να προσθέσει μια άλλη μετοχή στη θέση της Motor Oil, αν και πολλοί αναλυτές είχαν υποστηρίξει ότι η χρηματιστηριακή αξία της Mytilineos θα δικαιολογούσε την ένταξη της μετοχής στο δείκτη υψηλής κεφαλαιοποίησης. Έτσι, στο δείκτη της υψηλής κεφαλαιοποίησης η ελληνική αγορά εκπροσωπείται μόνο από τρεις μετοχές: ΟΤΕ, ΟΠΑΠ και Jumbo. Τρεις μετοχές είναι και το ελάχιστο όριο που θέτει η MSCI για το σχηματισμό ενός τοπικού δείκτη. Μοναδική ευνοημένη από αυτή την αναθεώρηση μετοχή ήταν αυτή των ΕΛΠΕ, που εντάχθηκε στο δείκτη μικρής κεφαλαιοποίησης, παίρνοντας τη θέση της ΕΧΑΕ.

Εξαιρετικά ενδιαφέρον στοιχείο, που δείχνει πώς έχουν αλλάξει οι συσχετισμοί στην ελληνική χρηματιστηριακή αγορά είναι ότι πλέον η μισή αξία του δείκτη καλύπτεται από τον ΟΤΕ. Σε άλλες εποχές, όχι πολύ μακρινές (2018), στο δείκτη συμμετείχαν εννέα μετοχές. Κατά σειρά, με βάση τα ποσοστά συμμετοχής τους στο δείκτη, ήταν ο ΟΤΕ, με ποσοστό 20,10% και ακολουθούσαν οι Alpha (15,44%), ΟΠΑΠ (15,43%), Jumbo (11,67%), Motor Oil (10,60%), Eurobank (9,20%), Τιτάν (7,48%), Εθνική (6.99%) και Πειραιώς (3,07%). Σήμερα, χάρη στη σταθερά ανοδική πορεία που έχει ακολουθήσει η μετοχή του, ο ΟΤΕ θα μπορούσε να χαρακτηρισθεί και ως «βασιλιάς» του δείκτη MSCI, με περίπου ισότιμους... υπασπιστές τον ΟΠΑΠ και την Jumbo.

Πριν φθάσουμε στη σημερινή, «λειψή» εκπροσώπηση των ελληνικών μετοχών στην υψηλή κεφαλαιοποίηση της MSCI, είχε προηγηθεί η «αιματηρή» αναθεώρηση του περασμένου Μαΐου, στην οποία βρήκε αντανάκλαση η σοβαρή υποχώρηση των ελληνικών τραπεζικών μετοχών, που ήδη είχαν περάσει από το 2018 περιπέτειες εισόδου - εξόδου από το δείκτη. Τον Μάιο, όμως, η MSCI εξαφάνισε εντελώς την εκπροσώπηση των τραπεζών, διαγράφοντας τις μετοχές της Alpha, της Εθνικής και της Eurobank, ενώ το δρόμο της εξόδου πήρε και η Τιτάν, με αποτέλεσμα να μείνουν μόνο τέσσερις μετοχές στο δείκτη και να υπάρξει σημαντική εκροή κεφαλαίων παθητικών funds, που είχε προκαλέσει ισχυρούς κραδασμούς στην αγορά.

Ένα story αποτυχίας...

Η περίπτωση της Ελλάδας είναι ίσως το χειρότερο παράδειγμα αποτυχίας μιας χρηματιστηριακής αγοράς που παρακολουθείται από την MSCI. Τον Ιούνιο του 2013, το Χρηματιστήριο Αθηνών έγινε το πρώτο και μοναδικό ως τώρα στην ιστορία της MSCI (από το 1987), που υποβαθμίσθηκε από τον οίκο από την κατηγορία της ανεπτυγμένης αγοράς σε αυτήν της αναδυόμενης. Υποβαθμίσεις χωρών έχουν γίνει, βέβαια, και σε άλλες περιπτώσεις, αλλά μόνο στην περίτπωση της Ελλάδας έχει καταγραφεί υποβάθμιση από την κορυφαία κατηγορία των ανεπτυγμένων χωρών.

Εξηγώντας τότε την απόφασή της, που επιβάρυνε σοβαρά τότε το ήδη «τραυματισμένο» επενδυτικό κλίμα, η MSCI είχε τονίσει ότι το ΧΑ δεν εκπλήρωνε τα βασικά κριτήρια για να συμμετέχει στις ανεπτυγμένες αγορές, καθώς για δύο χρόνια η κεφαλαιοποίησή του είχε πέσει κάτω από τα ελάχιστα όρια, ενώ δεν είχε ακολουθήσει την πρόοδο των άλλων αγορών της κατηγορίας στη βελτίωση των συναλλακτικών πρακτικών. Πίσω από όλα αυτά βέβαια, υπήρχε το σοβαρότερο θέμα: ότι η χώρα έδινε «μάχη» για να κρατηθεί στην ευρωζώνη, που θα συνεχιζόταν για αρκετά χρόνια ακόμη.

Δύσκολα θα μπορούσε κανείς να προβλέψει αυτή την αποτυχία τον Μάιο του 2001, όταν σχεδόν πανηγυρικά η Ελλάδα μεταπηδούσε από τα... χωμάτινα γήπεδα των αναδυόμενων αγορών της MSCI στα πολυτελή στάδια των ανεπτυγμένων αγορών, εξασφαλίζοντας το προνόμιο της πρόσβασης στα τεράστια επενδυτικά κεφάλαια που τοποθετούνται στις ανεπτυγμένες αγορές με «οδηγό» τους δείκτες της MSCI. Εκείνη την εποχή, η Ελλάδα ζούσε το θαύμα της εισόδου στη νομισματική ένωση της Ευρώπης και όλοι προεξοφλούσαν ότι θα μπορούσε να σταθεί αξιοπρεπώς το ΧΑ δίπλα στις ανεπτυγμένες αγορές.

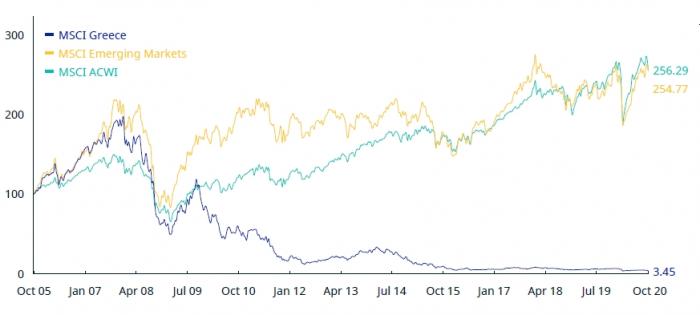

Τα στοιχεία της MSCI δείχνουν με πολύ σαφήνεια πώς απογοήτευσε το ΧΑ τη διεθνή επενδυτική κοινότητα. Όπως φαίνεται στο γράφημα, ο MSCI Greece από τον Οκτώβριο του 2005 έως και τις αρχές του 2010, όταν η χώρα βρέθηκε στο χείλος της χρεοκοπίας, ακολουθούσε με υψηλό βαθμό συσχέτισης τον παγκόσμιο δείκτη - ναυαρχίδα της MSCI, τον ACWI, αλλά και το δείκτη αναδυόμενων αγορών, MSCI Emerging Markets.

Η μεγάλη περιπέτεια της δημοσιονομικής και οικονομικής κατάρρευσης της χώρας, που την έφερε κοντά στην έξοδο από την ευρωζώνη, χώρισε με σχεδόν δραματικό τρόπο την πορεία του ελληνικού MSCI από τους άλλους δύο δείκτες, οι οποίοι ακολούθησαν ανοδική πορεία, την ώρα που ο ελληνικός δείκτης διολίσθαινε συνεχώς προς χαμηλότερα επίπεδα.

Ο τελικός λογαριασμός για ένα παθητικό fund είναι απογοητευτικός: από τις θέσεις του στην Ελλάδα, η απόδοση της επένδυσής του ήταν μόλις 3,45% για μια 15ετία. Την ίδια στιγμή, από τον παγκόσμιο δείκτη της MSCI είχε απόδοση 256% και από το δείκτη αναδυόμενων αγορών 254%.

Σωρευτική απόδοση του δείκτη MSCI Greece

(Kαθαρή απόδοση σε δολάρια ΗΠΑ. Οκτώβριος 2005 – Oκτώβριος 2020)

Οι ετήσιες αποδόσεις

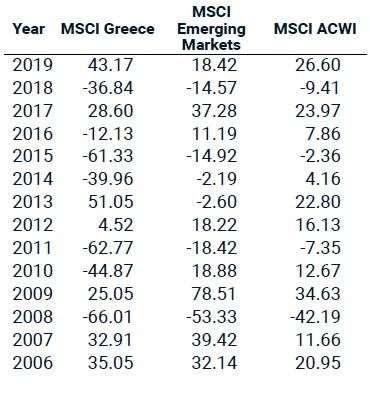

Ενδιαφέρον παρουσιάζουν και οι ετήσιες αποδόσεις της περιόδου 2006 - 2020, ιδιαίτερα αν τις συσχετίσει κανείς με τα οικονομικά και πολιτικά γεγονότα της περιόδου. Το 2006 ήταν η μοναδική χρονιά προ κρίσης, όπου η ελληνική αγορά ξεπέρασε σε αποδόσεις τους δείκτες ανεπτυγμένων και αναδυόμενων αγορών. Η κρίση του 2008 έδειξε, όμως, ότι δεν είχαν μεγάλη επαφή με την πραγματικότητα οι θεωρίες της τότε κυβέρνησης περί «οχυρωμένης» οικονομίας. Αποδείχθηκε ότι η χρηματιστηριακή αγορά ήταν εντελώς ανοχύρωτη και υποχώρησε 66%, αρκετά περισσότερο από τις ανεπτυγμένες και τις αναδυόμενες.

Καταστροφικές χρονιές αποδείχθηκαν το 2010, όταν άρχισε η «μάχη» για την αποφυγή γενικής οικονομικής κατάρρευσης, αλλά και το 2015, όταν η τότε «υπερήφανη» διαπραγμάτευση με τους Ευρωπαίους έφερε τη χώρα κοντά στην έξοδο από το ευρώ. Αυτές οι δύο χρονιές, όπως και το 2008 έφεραν αρνητικές αποδόσεις που ξεπέρασαν το 60% για τους ξένους επενδυτές που παρακολουθούν τους δείκτες MSCI. Η πρώτη χρονιά που ίσως σηματοδούσε την έξοδο από αυτή την περιπέτεια ήταν το 2019, όταν με απόδοση 43% ο MSCI Greece ξεπέρασε με αρκετή διαφορά τους δύο βασικούς δείκτες MSCI. Ακολούθησε, όμως, η πανδημία που έχει φέρει και πάλι φέτος τον ελληνικό δείκτη MSCI σε απόσταση από τους άλλους δύο δείκτες.

Ετήσιες αποδόσεις