Δεν… τρόμαξε η Citi για την τυχόν επίπτωση των νέων μέτρων για τις τράπεζες και μάλιστα προχωρά σε νέες εκθέσεις της σε αύξηση των τιμών – στόχων, τονίζοντας ότι το βάρος από τις επιβαρύνσεις αντισταθμίζεται από τις λειτουργικές επιδόσεις του κλάδου.

Η σύσταση για τους τέσσερις συστημικούς ομίλους παραμένει «αγορά», ενώ η νέες τιμές – στόχοι είναι οι ακόλουθες:

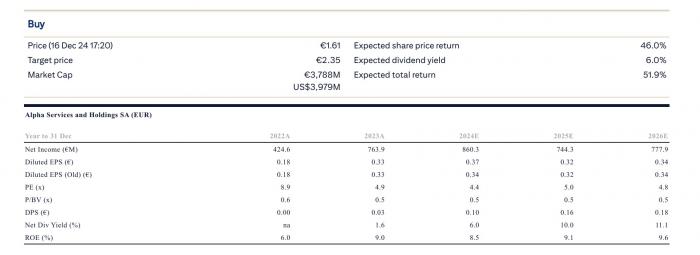

- Για την Alpha Bank παραμένει στα 2,35 ευρώ.

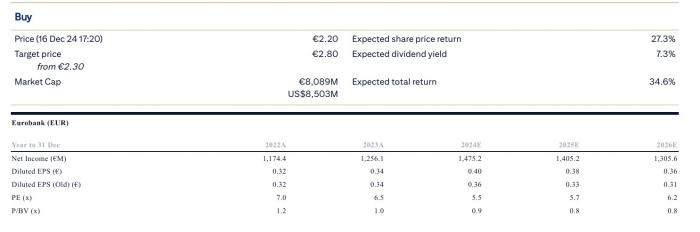

- Για τη Eurobank αυξάνεται στα 2,80 ευρώ από 2,30 ευρώ πριν.

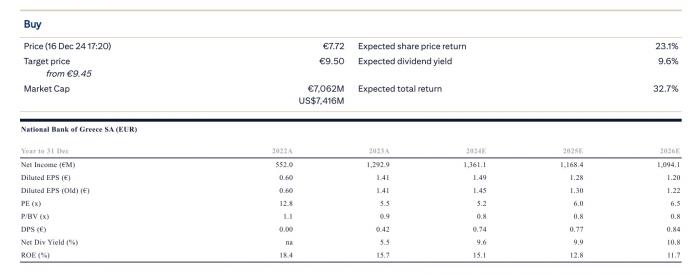

- Για την Εθνική Τράπεζα αναβαθμίζεται στα 9,50 ευρώ από 9,45 ευρώ πριν.

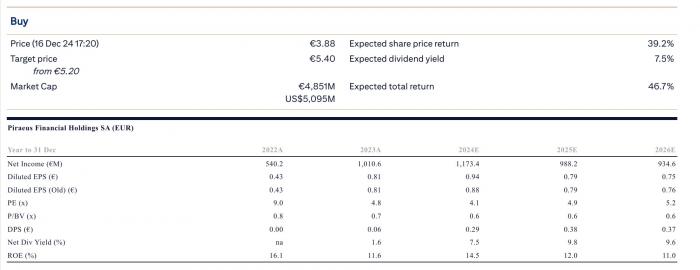

- Για την Πειραιώς φθάνει στα 5,40 ευρώ από 5,20 ευρώ πριν.

Όπως διευκρινίζεται στην έκθεση όλες οι εκτιμήσεις βασίζονται στην παραδοχή ότι οι τέσσερις μεγάλες ελληνικές τράπεζες θα συνεισφέρουν ισόποσα η καθεμία στο ταμείο σχολικών κτιρίων και η καθεμία θα εγγράψει ένα κόστος 25 εκατ. για το σκοπό αυτό στο 4ο τρίμηνο του 2024, το οποίο θεωρείται εφάπαξ και ως εκ τούτου δεν περιλαμβάνεται στις προβλέψεις για τα υποκείμενα κέρδη.

Σημειώνεται ότι η κυβέρνηση έχει επίσης αυξήσει τον φόρο ακίνητης περιουσίας για τα κατασχεμένα ακίνητα που διαχειρίζονται οι τράπεζες και έχει επίσης απαιτήσει από τις τράπεζες να χρηματοδοτήσουν τη δημιουργία και λειτουργία ενός οργανισμού πώλησης και επαναμίσθωσης ακινήτων για να βοηθήσουν τους ιδιοκτήτες ακινήτων που αντιμετωπίζουν οικονομικές δυσκολίες. Εκτιμάται ότι το κόστος αυτών των πρόσθετων μέτρων δεν θα είναι σημαντικό και θα κατανεμηθεί σε βάθος χρόνου, ιδίως το κόστος της δημιουργίας και λειτουργίας του οργανισμού πώλησης και επαναμίσθωσης ακινήτων.

Σε ό,τι αφορά την Alpha Bank η αμερικανική τράπεζα σημειώνει ότι τα νέα μέτρα θα έχουν ετήσιο αρνητικό αντίκτυπο ύψους 19 εκατ. ευρώ στα έσοδα από προμήθειες από το 2025. Αυξάνονται οι εκτιμήσεις για τον δείκτη διανομής μερίσματος για το επόμενο έτος στο 50%, από 45%, καθώς αναμένεται ότι η ταχύτερη απόσβεση του αναβαλλόμενου φόρου (DTC) θα μπορούσε να οδηγήσει τη ρυθμιστική αρχή να είναι πιο ανοικτή σε υψηλότερη διανομή μερίσματος. Διατηρούνται αμετάβλητες οι εκτιμήσεις για τη διανομή μερίσματος για φέτος και το 2026 στο 35% και 50% αντίστοιχα.

Για τη Eurobank σημειώνεται ότι τα νέα μέτρα για τις αμοιβές θα έχουν αρνητικό ετήσιο αντίκτυπο 20 εκατ. ευρώ περίπου στα έσοδα από αμοιβές από το 2025. Αναφορικά με τα οφέλη από την απόκτηση της Ελληνικής Τράπεζας επισημαίνεται ότι σε δύο συναλλαγές το Νοέμβριο, η Eurobank απέκτησε επιπλέον 37,5% της Ελληνικής Τράπεζας, αυξάνοντας το ποσοστό της σε 93,5% έναντι τιμήματος 736 εκατ. ευρώ. Αναμένεται ότι η Eurobank θα ξεκινήσει και θα πετύχει να συμπιέσει τις μειοψηφίες, με αποτέλεσμα να μην αναμένεται πλέον σημαντική διαρροή κερδών της Ελληνικής Τράπεζας μέσω των μειοψηφιών. Προηγουμένως η Citi είχε εκτιμήσει ότι το ποσοστό της τράπεζας θα παρέμενε γύρω στο 56%. Το γεγονός αυτό, σε συνδυασμό με τις σταθερές τάσεις των λειτουργικών επιδόσεων του 3ου τριμήνου και τα αισιόδοξα σχόλια της διοίκησης στην τηλεφωνική επικοινωνία μετά την ανακοίνωση των αποτελεσμάτων του 3ου τριμήνου του 24, σύμφωνα με τα οποία αναμένει συνέργειες ύψους 120 εκατ. ευρώ περίπου από την ενσωμάτωση της Ελληνικής Τράπεζας στον Όμιλο, οδηγεί σε αύξηση των προβλέψεών για τα υποκείμενα κέρδη κατά +11% φέτος και κατά +17% το επόμενο έτος και το 2026. Σημειώνεται ότι προ μειοψηφιών, οι εκτιμήσεις για τα κέρδη αυξάνονται κατά 3-4% ετησίως οδηγούμενες κυρίως από τις πιο αισιόδοξες προβλέψεις για τα καθαρά έσοδα από τόκους.

Αναφορικά με την Εθνική Τράπεζα προβλέπεται ότι τα μέτρα θα έχουν αρνητική επίπτωση ύψους 22 εκατ. ευρώ περίπου στα έσοδα από αμοιβές από το 2025. Παράλληλα αυξάνονται οι εκτιμήσεις για τον δείκτη διανομής μερίσματος για το 2024 στο 50%, από 40%, μετά τα σχόλια της διοίκησης μετά τα αποτελέσματα του 3ου τριμήνου του 2024 ότι η προγραμματισμένη ταχύτερη απόσβεση του αναβαλλόμενου φόρου θα μπορούσε να οδηγήσει τη ρυθμιστική αρχή να είναι πιο ανοιχτή σε υψηλότερη πληρωμή. Παραμένουν αμετάβλητες οι εκτιμήσεις για το ποσοστό αποπληρωμής για το επόμενο έτος και το 2026 στο 60% και 70%, αντίστοιχα.

Για την Πειραιώς αναμένεται ότι τα μέτρα θα έχουν αρνητικό αντίκτυπο 28 εκατ. ευρώ περίπου στα έσοδα από προμήθειες ετησίως από το 2025. Αυξάνονται οι εκτιμήσεις για τον δείκτη μερισματικής απόδοσης για το 2024 στο 35%, από 30%, και για το 2025 στο 50%, από 40%, μετά τα σχόλια της διοίκησης στο τηλεφώνημα μετά τα αποτελέσματα του 3ου τριμήνου του 24, σύμφωνα με τα οποία η προγραμματισμένη ταχύτερη απόσβεση του DTC θα μπορούσε να οδηγήσει τη ρυθμιστική αρχή να είναι πιο ανοιχτή σε υψηλότερες πληρωμές. Παραμένει αμετάβλητη η εκτίμηση για πληρωμές για το 2026 στο 50%.