Τις πιο βαριές πιέσεις από τα άλλα ομόλογα της ευρωζώνης δέχθηκαν χθες τα ελληνικά, καθώς βρέθηκε σε εξέλιξη ένα παγκόσμιο sell-off στα ομόλογα, με τους επενδυτές να προεξοφλούν τις δυσμενείς συνέπειες από τη σύσφιξη της νομισματικής πολιτικής των μεγαλύτερων κεντρικών τραπεζών, προκειμένου να αναχαιτιστεί ο πληθωρισμός. Πάντως, όπως επισημαίνουν τραπεζικά και κυβερνητικά στελέχη, η αναταραχή αυτή δεν αναμένεται να έχει καταλυτικές επιδράσεις στην ελληνική οικονομία, επαναφέροντας στο προσκήνιο γνώριμες από παρελθόν ανησυχίες για αποκλεισμό από την αγορά ομολόγων και δυσκολίες στην εξυπηρέτηση του χρέους.

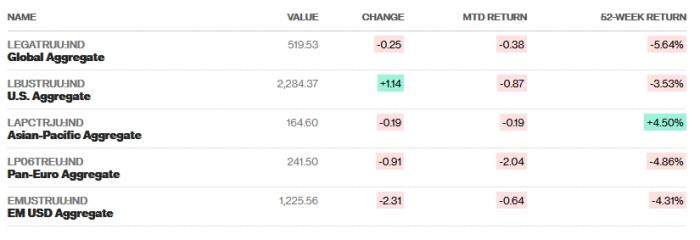

Τα ομόλογα ανά τον κόσμο βρίσκονται σε μια φάση επαναξιολόγησης της αποτίμησής τους, υπό το βάρος των αναμενόμενων αποφάσεων των κεντρικών τραπεζών για αύξηση των επιτοκίων. Μια δύσκολη ημέρα έντονων πιέσεων ολοκληρώθηκε στην αμερικανική αγορά με άνοδο της απόδοσης του αμερικανικού δεκαετούς ομολόγου στο 1,93%, ενώ αυτό τον μήνα η απόδοσή του έχει ενισχυθεί κατά 17 μονάδες βάσης και σε ετήσια βάση κατά 77 μ.β. Ο παγκόσμιος δείκτης απόδοσης των ομολόγων του Bloomberg μετρά απώλειες -0,38% από την αρχή του έτους και -5,64% σε 12μηνη βάση, ενώ τα ευρωπαϊκά ομόλογα έχουν φέρει τις μεγαλύτερες απώλειες στους επενδυτές με -2,04% αυτό τον μήνα και -4,86% σε 12μηνη βάση.

Οι αποδόσεις των δεικτών ομολόγων του Bloomberg

Εύλογο ήταν ότι τα ελληνικά ομόλογα θα αποδεικνύονταν ο αδύναμος κρίκος στην αγορά της ευρωζώνης, καθώς η Ελλάδα είναι η μοναδική χώρα της ευρωζώνης χωρίς αξιολόγηση επενδυτικής βαθμίδας και με το γνωστό αρνητικό track record από τα χρόνια της μεγάλης οικονομικής κρίσης, ενώ μετά τον Μάρτιο λήγει το έκτακτο πρόγραμμα αγοράς ομολόγων της ΕΚΤ, που πρόσφερε ισχυρή στήριξη στους κρατικούς τίτλους, με τις αγορές από τον Μάρτιο του 2020 να ξεπερνούν την αξία των ομολόγων που εξέδωσε το Δημόσιο. Για λίγο, η απόδοση του 10ετούς ομολόγου ξεπέρασε χθες και το 2,50%, φθάνοντας σε επίπεδο υπερτριπλάσιο της ιστορικά χαμηλής απόδοσης που καταγράφηκε το περασμένο καλοκαίρι, ενώ τελικά σταθεροποιήθηκε σε επίπεδο λίγο πάνω από το 2,30%.

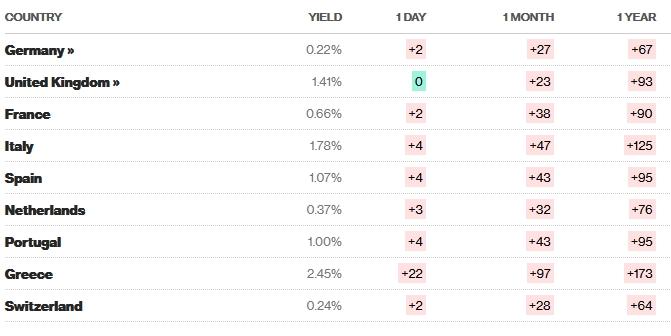

Οι αποδόσεις των 10ετών ομολόγων στην Ευρωζώνη (πηγή: Bloomberg)

Τραπεζικά στελέχη υπογραμμίζουν ότι η χθεσινή συμπεριφορά της αγοράς δείχνει μεν ότι οι αποδόσεις των ομολόγων προσαρμόζονται σε μια νέα εποχή που αρχίζει, καθώς η χρηματαγορά προεξοφλεί αύξηση του (αρνητικού σήμερα) επιτοκίου αποδοχής καταθέσεων της ΕΚΤ κατά 50 μονάδες βάσης μέσα στο 2022, αλλά χωρίς να υπάρχουν τάσεις για... ακρότητες, που θα θύμιζαν όσα συνέβαιναν τον Μάρτιο του 2020, μετά το ξέσπασμα της πανδημίας και πριν παρέμβει η ΕΚΤ, όταν η απόδοση του 10ετούς ομολόγου είχε πλησιάσει το 4%, σε σχεδόν απαγορευτικό επίπεδο για δανεισμό από το ελληνικό Δημόσιο.

Άλλωστε, τονίζουν, τα ελληνικά ομόλογα εξακολουθούν να έχουν, έως το τέλος Μαρτίου, την ισχυρή υποστήριξη από το έκτακτο πρόγραμμα αγοράς τίτλων της ΕΚΤ και η κεντρική τράπεζα θα μπορούσε ανά πάσα στιγμή να παρέμβει στην αγορά για να αποτρέψει ανεξέλεγκτη πτώση τιμών και άνοδο αποδόσεων. Επιπλέον, μετά τον Μάρτιο, η ΕΚΤ έχει δηλώσει ότι θα συνεχίσει να παρεμβαίνει με αγορές ελληνικών τίτλων, εάν υπάρχει κάποια αναταραχή στην αγορά ομολόγων της ευρωζώνης, με συνέπεια να ανεβαίνει το κόστος δανεισμού της Ελλάδας για λόγους που δεν συνδέονται με την ακολουθούμενη οικονομική πολιτική στη χώρα.

Επίσης, οι αγορές γνωρίζουν ότι η Ελλάδα έχει φέτος σχετικά μικρές δανειακές ανάγκες, της τάξεως των 12 δισ. ευρώ, τις οποίες θα μπορέσει με σχετική ευκολία να καλύψει, έστω και με αυξημένο κόστος δανεισμού, το οποίο πάντως δεν θα επηρεάζει σοβαρά τη συνολική εικόνα εξυπηρέτησης του δημοσίου χρέους. Άλλωστε, προς το παρόν τουλάχιστον, οι αγορές δεν έχουν κάποια «σήματα» που εμπνέουν ανησυχία για την ακολουθούμενη δημοσιονομική πολιτική, αφού δεν υπάρχουν ενδείξεις αποκλίσεων από τους στόχους που έχουν τεθεί και συμφωνηθεί με τους ευρωπαϊκούς Θεσμούς. Αυτοί είναι και οι λόγοι που η χθεσινή αναταραχή στα ομόλογα δεν προκάλεσε σοβαρές, ευρύτερες επιπτώσεις και το χρηματιστήριο κράτησε την ψυχραιμία του, σημειώνοντας μικρή πτώση.

Εν τω μεταξύ, οι οίκοι αξιολόγησης εμφανίζονται υποστηρικτικοί για την Ελλάδα, «δείχνοντας» στην κατεύθυνση νέων αναβαθμίσεων που θα οδηγήσουν στην επενδυτική βαθμίδα, από την οποία η χώρα απέχει σήμερα κατά δύο βαθμίδες στις κλίμακες της S&P Ratings και της Fitch. «Αρκετά λογική» χαρακτήρισε χθες, μιλώντας στο Reuters, την πιθανότητα αναβάθμισης της αξιολόγησης της ελληνικής οικονομίας τον Απρίλιο ο επικεφαλής αναλυτής Ευρώπης της Standard & Poor's, Φρανκ Γκιλ. Όπως τόνισε, η Ελλάδα και η Ιταλία εξακολουθούν να διαθέτουν «προστατευτικά αποθέματα ασφαλείας» απέναντι στο αυξανόμενο κόστος δανεισμού..

Τα σενάρια που εξετάζει το οικονομικό επιτελείο

Αναδιάταξη των επιλογών και του χρονοδιαγράμματος δανεισμού για το 2022 φέρνουν οι ολοένα και εντεινόμενες πιέσεις στα επιτόκια στις διεθνείς αγορές με τους αναλυτές να προεξοφλούν το τέλος του «φθηνού χρήματος» λόγω του πληθωριστικού κύματος.

Η ανοδική τροχιά των επιτοκίων βάζει σε δεύτερες σκέψεις το οικονομικό επιτελείο όσον αφορά στις κινήσεις εξόδου στις αγορές για την άντληση κεφαλαίων ύψους 12 δισ. ευρώ, σύμφωνα με το προγραμματισμό του ΟΔΔΗΧ. Αρμόδια στελέχη επισημαίνουν ότι η δανειακή πολιτική δεν είναι στατική αλλά δυναμική και προσαρμόζεται στις συνθήκες που επικρατούν στις αγορές προκειμένου να επιλεγεί το κατάλληλο και πιο προσοδοφόρο για το δημόσιο timing, υπογραμμίζοντας ότι σε αυτή τη φάση τηρείται στάση αναμονής και, ανάλογα με τις εξελίξεις, θα αποφασισθεί αν και κατά πόσο θα αλλάξει η πολιτική δανεισμού.

Τα ίδια στελέχη κάνουν λόγο για «σύννεφα» στον ορίζοντα, καθώς η FED ανοίγει κύκλο αύξησης των επιτοκίων για τη συγκράτηση του πληθωρισμού, ενώ το σήμα που εκπέμπει η ΕΚΤ παραπέμπει σε σύσφιξη της νομισματικής πολιτικής. Μάλιστα οι αναλυτές εκτιμούν ότι η Ευρωπαϊκή Κεντρική Τράπεζα δεν αποκλείεται να προχωρήσει σε αναπροσαρμογή επιτοκίων ακόμα και μέσα στο δεύτερο τρίμηνο του έτους μετά τις αναθεωρημένες επί τα χείρω προβλέψεις για την ένταση και τη διάρκεια των πληθωριστικών πιέσεων.

Καμπανάκι για την άνοδο των επιτοκίων έχει χτυπήσει ο αναπληρωτής υπουργός Οικονομικών Θ. Σκυλακάκης σημειώνοντας ότι «φέτος τελειώνει η έκτακτη στήριξη της ΕΚΤ και η χώρα πρέπει να δανειστεί από τις αγορές, καθώς πρέπει να πάει την επενδυτική βαθμίδα…Υπάρχει μια αύξηση γενικότερη των επιτοκίων, η αύξηση των επιτοκίων είναι συνάρτηση της αύξησης του πληθωρισμού και συνεπώς σε μια περίοδο αύξηση των επιτοκίων μια χώρα με πολύ μεγάλο χρέος πρέπει να είναι διπλά προσεκτική».

Με βάση τον ΟΔΔΗΧ το δανειακό πρόγραμμα για το 2022 θα κινηθεί στα 12 δισ. ευρώ έναντι 15,8 δισ. ευρώ το προηγούμενο έτος ενώ ο προγραμματισμός προβλέπει την έκδοση προς το τέλος της χρονιάς «πράσινου» ομολόγου μέσης ή μακροπρόθεσμης διάρκειας. Στρατηγικός στόχος είναι η συνεχής παρουσία στις διεθνείς αγορές χρέους ή του κόστους δανεισμού και της αναλογίας του χρέους ως προς το ΑΕΠ και η διασφάλιση υψηλής ρευστότητας με διαφύλαξη της δεξαμενής των ταμειακών διαθεσίμων. Σύμφωνα με τον ΟΔΔΗΧ οι δανειακές ανάγκες ανέρχονται φέτος σε 24,8 δισ. ευρώ και αφορούν αποπληρωμές ομολόγων (8 δισ.) τόκους (4,7 δισ.), χρηματοδότηση ελλείμματος (2,7 δισ.) πρόωρες αποπληρωμές (έντοκα, οφειλές σε ΔΝΤ και διμερή δάνεια ύψους 5,2 δισ.), και άλλες υποχρεώσεις (4,3 δισ.).

Σχετικά με τις πηγές χρηματοδότησης εκτιμάται ότι οι εισροές από την ΕΚΤ, το RRF, την ΕΤΕπ και το πρόγραμμα SURE θα διαμορφωθούν συνολικά στα 4,2 δισ. ευρώ, τα κέρδη από τα ANFAs και SMPs θα φτάσουν τα 1,3 δισ. ευρώ και τα έσοδα από τις αποκρατικοποιήσεις θα φτάσουν τα 700 εκατ. ευρώ. Τα ταμειακά διαθέσιμα που στο τέλος του 2021 ξεπερνούσαν τα 31 δισ. ευρώ προβλέπεται να υποχωρήσουν κατά 6,6 δισ. ευρώ.