Παρά την εκτίναξη του δημοσίου χρέους σε επίπεδα νέου ρεκόρ κατά τη διάρκεια της πανδημίας, προς το παρόν δεν υπάρχουν λόγοι ανησυχίας. Η δημοσιονομική κατάσταση βελτιώνεται σημαντικά από τον Απρίλιο 2021 και μετά, χάρη στην αύξηση των φορολογικών εσόδων και τη σταδιακή μείωση των δαπανών, ενώ το ευνοϊκό προφίλ του χρέους επιτρέπει στην Ελλάδα να πληρώνει μόνο 2,5% του ΑΕΠ για τόκους κάθε χρόνο, ποσοστό μικρότερο από τις αντίστοιχες πληρωμές της Ιταλίας.

Όπως τονίζει η Alpha Bank σε ανάλυσή της, το κύριο χαρακτηριστικό των δημοσίων οικονομικών, στην τρέχουσα φάση της εξόδου από την πανδημική κρίση, είναι:

- η σταδιακή αύξηση των εσόδων, κυρίως λόγω της ανάκαμψης της κατανάλωσης και της στήριξης των εισοδημάτων, καθώς και της συνεχιζόμενης αύξησης της απασχόλησης,

- η μείωση των δαπανών στήριξης των νοικοκυριών και των επιχειρήσεων, ως απόρροια της σταδιακής άρσης των περιοριστικών μέτρων που επιβάρυναν την οικονομική δραστηριότητα, και, τέλος,

- η συγκράτηση των πληρωμών τόκων του δημοσίου χρέους, ως ποσοστό στο ΑΕΠ, σε επίπεδα πλησίον ευρωπαϊκών χωρών με δημόσιο χρέος χαμηλότερο από το ελληνικό.

Επιπρόσθετα, η θετική προοπτική που περιγράφουν στις εκθέσεις τους οι οίκοι αξιολόγησης, σε συνδυασμό με τη στήριξη της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), η οποία, σύμφωνα με ανακοίνωσή της, τον Δεκέμβριο του 2021, θα συνεχίσει να αγοράζει ομόλογα του Ελληνικού Δημοσίου μετά το τέλος του Έκτακτου Προγράµµατος Αγοράς Στοιχείων Ενεργητικού λόγω πανδηµίας (PEPP), τον Μάρτιο του 2022, αναμένεται ότι θα διασφαλίσoυν τη διατήρηση ευνοϊκών συνθηκών ρευστότητας, στο μεσοδιάστημα, μέχρι την ανάκτηση της επενδυτικής βαθμίδας, από τη χώρα μας.

Τη διετία 2020 - 2021, η ελληνική κυβέρνηση υιοθέτησε δημοσιονομικές παρεμβάσεις για την αντιμετώπιση των αρνητικών επιπτώσεων της πανδημίας, συνολικής αξίας Ευρώ 40 δισ., των οποίων το δημοσιονομικό κόστος ανήλθε σε Ευρώ 27,8 δισ., σύμφωνα με την Εισηγητική Έκθεση του Προϋπολογισμού για το 2022. Το μεγαλύτερο μέρος των εν λόγω παρεμβάσεων πραγματοποιήθηκε κατά το πρώτο έτος της πανδημίας, καθώς, το 2021, παράλληλα με την άρση των περιοριστικών μέτρων και την ανάκαμψη της οικονομικής δραστηριότητας, μέρος των παρεμβάσεων σταδιακά καταργήθηκε, ενώ για το 2022 έχουν προβλεφθεί Ευρώ 3,3 δισ. για αντίστοιχες παρεμβάσεις.

Η πίεση που ασκήθηκε στον Προϋπολογισμό της Γενικής Κυβέρνησης, κατά τη διάρκεια της πανδημίας, αντανακλάται στην επανεμφάνιση των πρωτογενών δημοσιονομικών ελλειμμάτων, με ταυτόχρονη άνοδο των πρωτογενών δαπανών -οι οποίες προκύπτουν εάν από το σύνολο των δαπανών αφαιρεθούν εκείνες που αφορούν στις πληρωμές τόκων- και στη μείωση των εσόδων. Από τον Απρίλιο του 2021 και μετά, ωστόσο, όπως παρατηρείται στο Γράφημα 1, τα έσοδα της Γενικής Κυβέρνησης σταδιακά αυξήθηκαν σε ετήσια βάση (κινητός μέσος όρος τεσσάρων μηνών). Τα έσοδα από τον Φόρο Προστιθέμενης Αξίας (ΦΠΑ), μάλιστα, αυξήθηκαν με εντονότερο ετήσιο ρυθμό σε σύγκριση με τα συνολικά έσοδα, στο ίδιο χρονικό διάστημα, υπερβαίνοντας τα αντίστοιχα έσοδα ΦΠΑ του 2019.

Οι πρωτογενείς δαπάνες συνέχισαν να αυξάνονται, στο χρονικό διάστημα Απριλίου-Σεπτεμβρίου του 2021, αν και με φθίνοντα ρυθμό, ενώ κατέγραψαν μείωση σε ετήσια βάση, τον Οκτώβριο και τον Νοέμβριο. Η επιβάρυνση του Κρατικού Προϋπολογισμού είχε ως αποτέλεσμα τη δημιουργία πρωτογενούς ελλείμματος της Γενικής Κυβέρνησης ύψους 7,9% του ΑΕΠ, το 2020, ενώ εκτιμάται ότι, το 2021, το έλλειμμα μειώθηκε σε 7,3% και, το 2022, θα διαμορφωθεί σε 1,2%.

Παράλληλα, το δημόσιο χρέος, ως ποσοστό του ΑΕΠ, διαμορφώθηκε σε 206,3%, το 2020, από 180,7%, το 2019, πρωτίστως, λόγω της συρρίκνωσης της οικονομικής δραστηριότητας και, δευτερευόντως, λόγω του πρωτογενούς ελλείμματος της Γενικής Κυβέρνησης. Το 2021, ο λόγος χρέους προς ΑΕΠ αναμένεται να μειωθεί σε 197,1%, σύμφωνα με τον Προϋπολογισμό του 2022, ενώ βάσει των προβλέψεων της Ευρωπαϊκής Επιτροπής αναμένεται να διαμορφωθεί σε 202,9% (European Economic Forecast, Autumn 2021). Η πτώση του λόγου χρέους προς ΑΕΠ, το 2021, εκτιμάται ότι προήλθε, κυρίως, από την άνοδο της οικονομικής δραστηριότητας, καθώς το δημόσιο χρέος σε ονομαστικούς όρους, σύμφωνα με τις σχετικές προβλέψεις, αυξήθηκε. Για το 2022, τόσο το Υπουργείο Οικονομικών, όσο και η Ε.Ε. αναμένουν περαιτέρω πτώση του ελληνικού χρέους σε 189,6% και 196,9% του ΑΕΠ, αντίστοιχα.

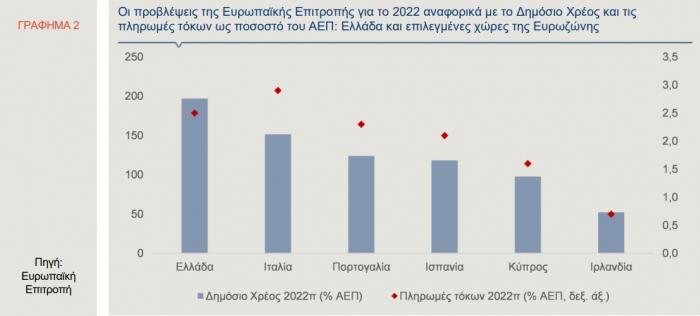

Όπως παρατηρείται στο Γράφημα 2, το δημόσιο χρέος της χώρας μας, το 2022, εκτιμάται ότι θα υπερβεί σημαντικά τα αντίστοιχα μεγέθη των επιλεγμένων χωρών της Ευρωζώνης. Οι υποχρεώσεις, ωστόσο, της Ελλάδας σε ό,τι αφορά τις πληρωμές τόκων της Γενικής Κυβέρνησης, ως ποσοστό του ΑΕΠ, αναμένεται να ανέλθουν σε 2,5% του ΑΕΠ, για το τρέχον έτος, ενώ είναι μικρότερες από τις αντίστοιχες της Ιταλίας (2,9%) και ελαφρώς υψηλότερες από της Ισπανίας (2,1%) και της Πορτογαλίας (2,3%). Οι πληθωριστικές τάσεις που αναμένεται να επικρατήσουν και το 2022 (ΕνΔΤΚ: +1%, σύμφωνα με την ΕΕ), σε συνδυασμό με τις προβλέψεις της ΕΕ για ισχυρή άνοδο του ΑΕΠ σε σταθερές τιμές (5,2%) αναμένεται να ενισχύσουν σημαντικά το ονομαστικό ΑΕΠ. Η άνοδος του ΑΕΠ σε τρέχουσες τιμές, σε συνδυασμό με τα χαμηλά ονομαστικά επιτόκια του ελληνικού χρέους, αναμένεται να συμβάλουν στη μείωση του λόγου χρέους προς το ΑΕΠ, το 2022.

Παρά το γεγονός ότι ο λόγος χρέους προς ΑΕΠ διαμορφώθηκε σε υψηλό επίπεδο, το 2021, το profile του ελληνικού δημοσίου χρέους, λαμβάνοντας υπόψη τα ιδιαίτερα χαρακτηριστικά του, παρέμεινε ευνοϊκό (Στρατηγική Χρηματοδότησης του Ελληνικού Δημοσίου, 2022, Οργανισμός Διαχείρισης Δημοσίου Χρέους). Συγκεκριμένα, η μέση σταθμισμένη ληκτότητα (maturity) του χρέους διαμορφώθηκε, το 2021, σε 20 έτη, σημαντικά υψηλότερη σε σύγκριση με τις αντίστοιχες διάρκειες του χρέους των ευρωπαϊκών χωρών οι οποίες υλοποίησαν προγράμματα δημοσιονομικής προσαρμογής, εντός της τελευταίας δεκαετίας (Γράφημα 3α).

Επιπρόσθετα, οι ακαθάριστες χρηματοδοτικές ανάγκες του Ελληνικού Δημοσίου διαμορφώθηκαν, το 2021, σε 19,9% του ΑΕΠ, υψηλότερα από τον αντίστοιχο μέσο όρο της ίδιας ομάδας χωρών (συμπεριλαμβανομένης και της Ελλάδας), αλλά σε σημαντικά χαμηλότερο επίπεδο συγκριτικά με την Ισπανία και την Ιταλία (Γράφημα 3β). Σύμφωνα με τον ΟΔΔΗΧ, οι ακαθάριστες χρηματοδοτικές ανάγκες της Ελλάδας, ως ποσοστό του ΑΕΠ, θα διαμορφωθούν σε λιγότερο από 15% ετησίως, τα επόμενα χρόνια.

Παράλληλα, το κόστος χρηματοδότησης διαμορφώθηκε σε ιστορικά χαμηλά επίπεδα, καθώς, κατά μέσο όρο, το 2021, σε σύγκριση με τις αρχές του 2020, δηλαδή πριν το ξέσπασμα της πανδημικής κρίσης, η απόδοση του δεκαετούς ομολόγου του Ελληνικού Δημοσίου ήταν μειωμένη κατά 59 μονάδες βάσης (μ.β.), ενώ η διαφορά της απόδοσής του σε σύγκριση με το δεκαετές κρατικό ομόλογο της Γερμανίας (spread), ήταν μικρότερη κατά 46 μ.β. Επιπρόσθετα, αναφορικά με το μίγμα των κατόχων των ελληνικών κρατικών ομολόγων, το 75% του ελληνικού χρέους διακρατείται από πιστωτές του «επίσημου» τομέα, ενώ το 99% του χρέους αποτελείται από δάνεια σταθερού επιτοκίου -έναντι 31% το 2015- γεγονός που συνεπάγεται ότι περιορίζεται ο κίνδυνος από ενδεχόμενη μεταβλητότητα των επιτοκίων στο μέλλον.

Τέλος, αξίζει να σημειωθεί ότι η πρόσβαση του Ελληνικού Δημοσίου στις αγορές ήταν αξιοσημείωτη, το 2021, παρά τις ανοδικές πιέσεις που ασκήθηκαν στα επιτόκια, το δεύτερο εξάμηνο του 2021, καθώς αντλήθηκαν συνολικά κεφάλαια ύψους Ευρώ 14 δισ., μέσω 3 νέων εκδόσεων (5ετές, 10ετές, 30ετές). Αξίζει να σημειωθεί, επιπλέον, ότι το 30ετές ομόλογο ήταν η μεγαλύτερη σε διάρκεια έκδοση που πραγματοποίησε το ελληνικό δημόσιο από το 2008.

Παρά τις αυξημένες χρηματοδοτικές ανάγκες τις προηγούμενης χρονιάς, η άντληση ρευστότητας από τις διεθνείς αγορές, το 2021, είχε ως αποτέλεσμα τη διατήρηση των ταμειακών διαθεσίμων (cash buffer) στο επίπεδο των Ευρώ 31,6 δισ., τα οποία, σε συνδυασμό με τη μακρά ληκτότητα του ελληνικού δημοσίου χρέους, συνεπάγονται μειωμένο κίνδυνο αναχρηματοδότησης. Παράλληλα, όμως, το ελληνικό δημόσιο συνεχίζει να αντλεί ρευστότητα από τις διεθνείς αγορές, καθώς, εντός του Ιανουαρίου, προχώρησε σε έκδοση νέου δεκαετούς ομολόγου ύψους Ευρώ 3 δισ., ενώ, σύμφωνα με τη στρατηγική χρηματοδότησης για το τρέχον έτος, η συνολική αξία των εκδόσεων ΟΕΔ εκτιμάται ότι θα διαμορφωθεί σε Ευρώ 12 δισ.

Η άνοδος του πραγματικού ΑΕΠ που αναμένεται τα επόμενα χρόνια και εκτιμάται ότι θα στηριχθεί σε σημαντικό βαθμό στις επενδύσεις που θα πραγματοποιηθούν μέσω της εισροής κεφαλαίων και δανείων από το Ευρωπαϊκό Ταμείο Ανάκαμψης, μαζί με τη διατήρηση δημοσιονομικής πειθαρχίας και την επιστροφή σε πρωτογενή πλεονάσματα, από το 2023 και μετά, θα οδηγήσουν σε σημαντική αποκλιμάκωση του λόγου χρέους προς ΑΕΠ (περί του 160%, το 2026). Ένας σημαντικός παράγοντας για την ανάπτυξη της ελληνικής οικονομίας και την προσέλκυση επενδύσεων είναι η αναβάθμιση του αξιόχρεου της χώρας στο επίπεδο της επενδυτικής βαθμίδας, γεγονός που αντανακλά τη βελτίωση της βιωσιμότητας του ελληνικού χρέους.

Ο οίκος αξιολόγησης Fitch, ήδη στις 14.1.2022, προχώρησε στην αναβάθμιση των προοπτικών της ελληνικής οικονομίας σε θετικές από σταθερές, η οποία, σύμφωνα με τη σχετική έκθεση, αντανακλά την ισχυρή ανάκαμψη της οικονομικής δραστηριότητας που σε συνδυασμό με τη μείωση του δημοσιονομικού ελλείμματος και λαμβάνοντας υπόψη το αναμενόμενο χαμηλό κόστος δανεισμού, θα οδηγήσουν σε ταχύτερη από το αναμενόμενο πτώση του λόγου χρέους προς ΑΕΠ.