Προστασία στην Ελλάδα από ενδεχόμενη απότομη αύξηση του κόστους δανεισμού προσφέρουν οι τελευταίες αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας για τη συνέχιση αγορών ελληνικών ομολόγων, τονίζει σε σημείωμά της για την Ελλάδα η Fitch Ratings, ενώ θέτει τρεις όρους για την αναβάθμιση της πιστοληπτικής αξιολόγησης της χώρας μας.

Όπως σημειώνει ο οίκος, η επόμενη προγραμματισμένη αξιολόγηση για την Ελλάδας είναι στις 14 Ιανουαρίου. Η μεγαλύτερη εμπιστοσύνη στην επιστροφή του χρέους προς ΑΕΠ σε σταθερή πτωτική πορεία μετά το σοκ του Covid-19, η συνεχής βελτίωση της ποιότητας ενεργητικού στις συστημικές τράπεζες και η βελτίωση της μεσοπρόθεσμης αναπτυξιακής δυναμικότητας και των αναπτυξιακών επιδόσεων θα μπορούσαν να οδηγήσουν σε αναβάθμιση αξιολόγησης.

Από τα παραπάνω και με βάση το γεγονός ότι η προοπτική της βαθμολογίας του ελληνικού χρέους είναι σταθερή συνάγεται το συμπέρασμα ότι στην επόμενη αξιολόγηση της 14ης Ιανουαρίου δεν θα υπάρξει αναβάθμιση.

Όπως αναφέρει η Fitch Ratings, η ανακοίνωση της ΕΚΤ ότι μπορεί να συνεχίσει να αγοράζει ομόλογα του Ελληνικού Δημοσίου μέχρι το τέλος του 2024 μειώνει τον κίνδυνο απότομης αύξησης του κόστους δανεισμού μετά τη λήξει του έκτακτου προγράμματος για την πανδημία.

Η ΕΚΤ επιβεβαίωσε την Πέμπτη ότι οι καθαρές αγορές περιουσιακών στοιχείων στο πλαίσιο του PEPP θα σταματήσουν από τα τέλη Μαρτίου 2022, αλλά παρέτεινε την περίοδο επανεπενδύσεων ομολόγων λήξης κατά ένα έτος, έως το τέλος του 2024. Η ΕΚΤ δήλωσε επίσης ότι, κατά τη διάρκεια πιθανών πιέσεων στην αγορά που σχετίζονται με την πανδημία, οι επανεπενδύσεις εσόδων από το PEPP «μπορούν να προσαρμοστούν ευέλικτα με την πάροδο του χρόνου, σε διαφορετικά είδη περιουσιακών στοιχείων και δικαιοδοσίες», συμπεριλαμβανομένης της αγοράς ελληνικών ομολόγων «πέρα και πάνω από την επανεπένδυση των εξοφλημένων απαιτήσεων».

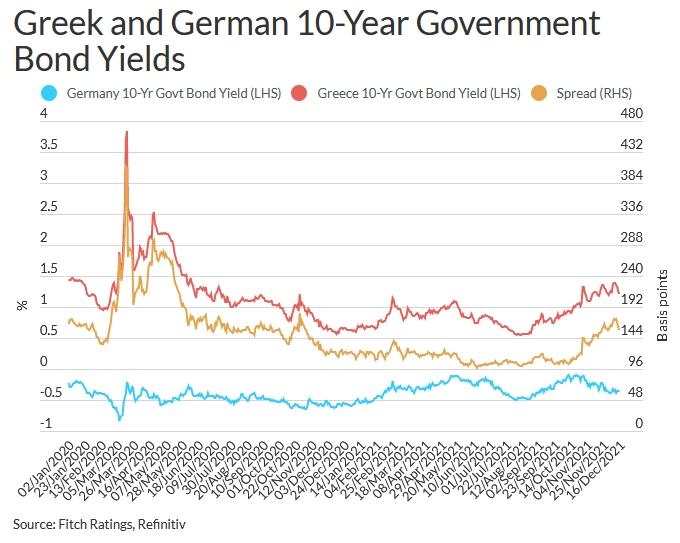

Το PEPP υπήρξε σημαντική πηγή ευελιξίας χρηματοδότησης για την Ελλάδα, τονίζει η Fitch, τα κρατικά ομόλογα της οποίας δεν είναι επιλέξιμα για άλλα προγράμματα αγοράς της ΕΚΤ λόγω της χαμηλής βαθμολογίας τους. Μέχρι τα τέλη Νοεμβρίου η ΕΚΤ είχε αγοράσει 34,9 δισεκατομμύρια ευρώ (19,3% του προβλεπόμενου ΑΕΠ του 2021) ομολόγων του ελληνικού Δημοσίου, κοντά στο ποσό που αντιστοιχεί στην Ελλάδα από το PEPP με βάση το κονδύλι 1,85 τρισεκατομμυρίων ευρώ και το μερίδιο κεφαλαίου της Ελλάδας στην ΕΚΤ, που είναι περίπου 2%.

Οι αγορές PEPP συνέβαλαν στη μείωση των επιτοκίων για το ελληνικό χρέος, με την απόδοση του 10ετούς να μειώνεται σε περίπου 1,3% από πάνω από 2% τον Μάιο του 2020.

Άλλοι παράγοντες στηρίζουν επίσης τη βιωσιμότητα του δημόσιου χρέους. Το σημαντικό απόθεμα ρευστών στοιχείων ενεργητικού της Ελλάδας προβλέπεται να είναι κοντά στο 18% του ΑΕΠ στο τέλος του έτους, το οποίο θα καλύπτει την εκτίμησή μας για την εξυπηρέτηση χρέους για το 2022. Ο ευνοϊκός χαρακτήρας του μεγαλύτερου μέρους του χρέους σημαίνει ότι το μέσο κόστος εξυπηρέτησης είναι χαμηλό (σε απόλυτες τιμές και σε σχέση με άλλες χώρες με την ίδια πιστοληπτική αξιολόγηση) και τα χρονοδιαγράμματα απόσβεσης είναι διαχειρίσιμα.

Επιπλέον, οι ελληνικές αρχές διαχειρίστηκαν προληπτικά το χρονοδιάγραμμα αποπληρωμής. Μια πρόσφατη άσκηση διαχείρισης χρέους μείωσε τις αποπληρωμές για την περίοδο 2023-2025 κατά περίπου 1,1 δισεκατομμύρια ευρώ (0,5% του προβλεπόμενου ΑΕΠ του 2023). Η μέση διάρκεια του ελληνικού χρέους είναι από τις μεγαλύτερες από οποιαδήποτε άλλη κυβέρνηση, σε περίπου 19 χρόνια. Δημοσιεύματα του Τύπου αναφέρουν ότι η Ελλάδα θα αποπληρώσει τα ανεξόφλητα δάνεια του ΔΝΤ το επόμενο έτος (περίπου 1,85 δισ. ευρώ). Προηγουμένως, αναφέρει η Fitch, είχαμε εκτιμήσει ότι μια μεγάλη, μόνιμη αύξηση των επιτοκίων της αγοράς θα αύξανε τον δείκτη χρέους, αλλά μόνο κατά περίπου 4,5% σε διάστημα πέντε ετών.

Παραμένει πρόβλημα το χρέος

Παρά ταύτα, το πολύ υψηλό δημόσιο χρέος της Ελλάδας αποτελεί αδυναμία στην αξιολόγηση. Εκτιμούμε, σημειώνει η Fitch, ότι το δημόσιο χρέος προς το ΑΕΠ το 2021 μειώθηκε από την κορυφή του 2020 στο 206,3% του ΑΕΠ στο 197,3% –που εξακολουθεί να είναι το τρίτο υψηλότερο μεταξύ των κρατών με βαθμολογία από τη Fitch.

Τα χαμηλότερα ελλείμματα και η διατηρήσιμη οικονομική ανάπτυξη θα στηρίξουν τη μείωση του χρέους. Προβλέπουμε αύξηση του πραγματικού ΑΕΠ κατά 8,3% φέτος και αναμένουμε ότι η ανάκαμψη θα συνεχιστεί το 2022, καθώς η αξιοποίηση των κονδυλίων του Ταμείου Ανάκαμψης επιταχύνεται και αυξάνει τις πραγματικές δαπάνες, με ανάπτυξη 4,1% και 3,6% το 2022 και το 2023. Ωστόσο, ο δείκτης χρέους θα παραμείνει αυξημένος, λίγο κάτω από το 188% το 2023.

Η ΕΚΤ θα παραμείνει αρκετά ευέλικτη, εκτιμά η Fitch, ώστε να αποφύγει επιπτώσεις στη χρηματοδότηση και τη ρευστότητα των ελληνικών τραπεζών. Οι ειδικοί όροι στο πλαίσιο της τρίτης σειράς στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (TLTRO-III) έχουν προγραμματιστεί να λήξουν τον Ιούνιο του 2022, αλλά το σύστημα δύο βαθμίδων για τους τόκους που λαμβάνουν οι τράπεζες από την ΕΚΤ μπορεί να προσαρμοστεί για να μειώσει το κόστος χρηματοδότησης. Η ΕΚΤ θα μπορούσε να παρατείνει την απαλλαγή (waiver) για την αποδοχή των ελληνικών ομολόγων για αναχρηματοδότηση πέραν του Ιουνίου.

Τα προφίλ χρηματοδότησης και ρευστότητας των ελληνικών τραπεζών έχουν βελτιωθεί θεμελιωδώς τα τελευταία χρόνια, υποστηριζόμενα από την υγιή αύξηση των καταθέσεων των πελατών και την καλύτερη πρόσβαση στην αγορά χρέους. Οι τράπεζες έχουν αυξήσει την έκδοση μη εξασφαλισμένου χρέους για να ανταποκριθούν στις επερχόμενες απαιτήσεις εξυγίανσης και θα είναι σε θέση να αυξήσουν την εξασφαλισμένη διατραπεζική χρηματοδότηση καθώς ωριμάζει η χρηματοδότηση TLTRO-III, αν και με υψηλότερο κόστος.