«Γκάζι» στις χορηγήσεις νέων δανείων πάτησαν οι τράπεζες το 2020, εν μέσω της πανδημίας, για να καλύψουν τις αυξημένες ανάγκες ρευστότητας των επιχειρήσεων. Οι χορηγήσεις σημείωσαν ρεκόρ δεκαετίας, ενώ η κατανομή τους στους επιχειρηματικούς κλάδους δείχνει ότι το εμπόριο ήταν ο κλάδος που είχε το μεγαλύτερο μερίδιο στα νέα δάνεια, αντλώντας περίπου το ένα τέταρτο των πιστώσεων.

Όπως προκύπτει από τα στοιχεία που έδωσε χθες στην Επιτροπή Οικονομικών Υποθέσεων της Βουλής ο πρόεδρος της Ελληνικής Ένωσης Τραπεζών, Γιώργος Χαντζηνικολάου, το εμπόριο, που όπως τόνισε ο κ. Χαντζηνικολάου δέχθηκε το μεγαλύτερο πλήγμα από την κρίση, έλαβε νέα δάνεια που ξεπέρασαν τα 5 δισ. ευρώ και αντιστοιχούν στο 25,45% των πιστώσεων του 2020.

Στον αντίποδα, το μικρότερο μερίδιο στα νέα δάνεια είχε ο κλάδος της εστίασης, παρόλο που ήταν επίσης ένας από τους κλάδους που δοκιμάσθηκαν σκληρά στην κρίση. Στην εστίαση, ειδικότερα, κατανεμήθηκαν νέα δάνεια μόλις 112 εκατ. ευρώ, που αντιστοιχούν στο 0,54% των συνολικών νέων πιστώσεων. Η δυσκολία χρηματοδότησης της εστίασης οφείλεται στις ιδιαιτερότητες της διάρθρωσης του κλάδου: οι περισσότερες επιχειρήσεις είναι μικρές, οικογενειακές επιχειρήσεις, με ασθενή πιστοληπτική ικανότητα.

Σημαντικές πιστώσεις, που ξεπέρασαν το 1 δισ. ευρώ για κάθε κλάδο, έλαβαν επίσης οι κλάδοι: μεταφορών, πετρελαιοειδών, ναυτιλίας, καταλυμάτων, βιομηχανίας τροφίμων και ποτών και ενέργειας. Σε λοιπούς κλάδους κατανεμήθηκαν περίπου 1,9 δισ. ευρώ.

Εκταμιεύσεις επιχειρηματικών δανείων 2020

| Κλάδος | Συνολικό Ποσό | % |

| Εμπόριο | 5.035.269,63 | 24,5 |

| Λοιποί κλάδοι | 1.879.233,19 | 9,14 |

| Μεταφορές (πλην ναυτιλίας) και αποθήκευση | 1.751.807,86 | 8,52 |

| Πετρελαιοειδή | 1.572.795,11 | 7,65 |

| Ναυτιλία | 1.533.867,50 | 7,46 |

| Καταλύματα | 1.380.375,58 | 6,72 |

| Βιομηχανία τροφίμων, ποτών και καπνού | 1.160.419,29 | 5,65 |

| Ενέργεια | 1.153.844,90 | 5,61 |

| Λοιπές μεταποιητικές δραστηριότητες | 862.832,00 | 4,2 |

| Κατασκευές | 715.348,67 | 3,48 |

| Διαχείριση ακίνητης περιουσίας | 629.487,76 | 3,06 |

| Αγροτικές Δραστηριότητες | 495.672,38 | 2,41 |

| Χρηματοπιστωτικές επιχειρήσεις | 441.605,39 | 2,15 |

| Χημική και φαρμακευτική βιομηχανία | 432.849,05 | 2,11 |

| Μεταλλουργία | 418.129,47 | 2,03 |

| Τηλεπικοινωνίες, πληροφορική & ενημέρωση | 255.641,24 | 1,24 |

| Υγεία | 244.574,30 | 1,19 |

| Ηλεκτρονικά προϊόντα και μηχανήματα | 192.245,49 | 0,94 |

| Βιομηχανία χάρτου, ξύλου και επίπλων | 166.593,62 | 0,81 |

| Κλωστοϋφαντουργία | 115.295,86 | 0,56 |

| Εστίαση | 111.913,94 | 0,54 |

| Δημόσια διοίκηση | 2.300,00 | 0,01 |

| Σύνολο | 20.552.102,23 | 100 |

Άλλα 15 δισ. ευρώ θα δοθούν το 2021

Όπως τόνισε ο κ. Χαντζηνικολάου, ο ίδιος είχε αναλάβει, στην προηγούμενη τοποθέτηση του στην Επιτροπή Οικονομικών Υποθέσεων της Βουλής, τη δέσμευση ότι το ελληνικό τραπεζικό σύστημα θα στήριζε τις επιχειρήσεις με νέες χρηματοδοτήσεις, αλλά και με αξιοποίηση όλης της εποπτικής ευχέρειας, να μεταθέσει το χρόνο πληρωμής των οφειλόμενων δανείων από επιχειρήσεις και νοικοκυριά.

«Το ελληνικό τραπεζικό σύστημα, όχι μόνο τήρησε τις υποσχέσεις του, αλλά και τις υπερέβη», υπογράμμισε ο πρόεδρος της ΕΕΤ. «Μιλούσαμε για διοχέτευση ρευστότητας 15 δισ. ευρώ από το ελληνικό τραπεζικό σύστημα. Φθάσαμε τα 20,5 δισ. ευρώ. Το ποσό αυτό αποτελεί την υψηλότερη ετήσια χρηματοδοτική ροή της τελευταίας δεκαετίας στη χώρα μας. Από τα 20,5 δισ.ευρώ, τα 14 δισ.ευρώ προήλθαν από τα δανειακά προγράμματα των τραπεζών. Επίσης, αξιοποιώντας τα προγράμματα της πολιτείας, χρηματοδοτήσαμε πάνω από 30 χιλιάδες, κυρίως μικρομεσαίες επιχειρήσεις, διοχετεύοντας προς αυτές 6,5 δισ. ευρώ από τα δύο εγγυοδοτικά προγράμματα της Ελληνικής Αναπτυξιακής Τράπεζας, επιτυγχάντας επίδοση – ρεκόρ ως προς την απορροφητικότητα κεφαλαίων, που έφθασε το 95%».

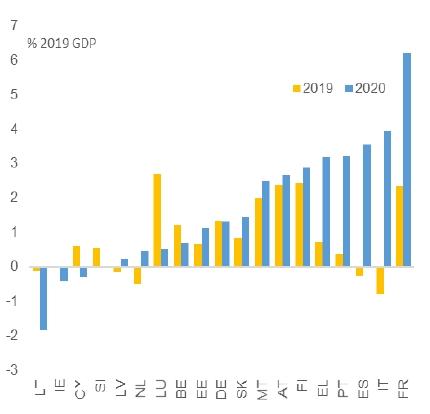

Αξίζει να σημειωθεί ότι, σύμφωνα με στοιχεία που έδωσε στη δημοσιότητα η Κομισιόν, στο πλαίσιο των συζητήσεων στο Eurogroup για τη ρευστότητα των ευρωπαϊκών επιχειρήσεων, οι ελληνικές τράπεζες έρχονται στην τέταρτη θέση στην ευρωζώνη με βάση τα νέα δάνεια που χορήγησαν ως ποσοστό του ΑΕΠ.

Τα νέα δάνεια ως ποσοστό του ΑΕΠ στην ευρωζώνη το 2020

Για το 2021, ο κ. Χαντζηνικολάου τόνισε ότι οι τράπεζες προγραμματίζουν νέα σημαντική αύξηση των δανείων. «Στο πλαίσιο της ανάκαμψης της ελληνικής οικονομίας, το τραπεζικό σύστημα είναι έτοιμο να χρηματοδοτήσει όλες τις φερέγγυες και παραγωγικές πρωτοβουλίες της οικονομίας. Με βάση τους προγραμματισμούς των τραπεζών μελών μας, υπολογίζουμε ότι το τραπεζικό σύστημα θα διαθέσει πάνω από 15 δισ. σε νέες χρηματοδοτήσεις».

Σε αυτό το πλαίσιο, νέα δάνεια είναι έτοιμες να χορηγήσουν οι τράπεζες και με την αξιοποίηση του Ταμείου Ανάκαμψης. «Το τραπεζικό σύστημα είναι επίσης έτοιμο να συνεργαστεί με την Πολιτεία για τη διοχέτευση πόρων από το Ταμείο Ανάκαμψης προς επενδυτικά έργα του ιδιωτικού τομέα. Σημειώνεται ότι μέσω της συμμετοχής των τραπεζών σε αυτές τις χρηματοδοτήσεις εξασφαλίζεται η μόχλευση των πόρων του Ταμείου», σημείωσε ο κ. Χαντζηνικολάου.

Οι αναστολές πληρωμής δανείων

Ένας από τους τρόπους με το οποίους το τραπεζικό σύστημα συνέδραμε στη ρευστότητα της οικονομίας, ήταν οι αναστολές των δόσεων, όπως υπογράμμισε ο κ. Χαντζηνικολάου. «Στο τέλος του 2020, το σύνολο των αναστολών είχε ανέλθει σε 397.000 επιχειρήσεις και νοικοκυριά, για συνολικό ποσό 25 περίπου δισ. ευρώ. Πολλές από αυτές τις αναστολές (moratoria) –λόγω τις 9μηνου διάρκειας που υπαγορεύεται από ευρωπαϊκές οδηγίες- έληξαν στις 31.12.2020, και αυτό που ενδιαφέρει όλους είναι η επάνοδος στην εξυπηρέτησή τους».

Οι τράπεζες έχουν κατατάξει σε πέντε κατηγορίες τους δανειολήπτες που επανέρχονται στην κανονική εξυπηρέτηση των δανείων τους, όπως ανέφερε ο πρόεδρος της ΕΕΤ, ενώ σε όλες τις περιπτώσεις οι διευκολύνσεις που θα προσφέρουν οι τράπεζες θα πρέπει να είναι σε συμμόρφωση με τους εποπτικούς κανόνες της ΕΚΤ:

- Η 1η κατηγορία περιλαμβάνει όσους δανειολήπτες έχουν, αντικειμενικά, τη δυνατότητα να εξυπηρετήσουν πλήρως τις δανειακές τους οφειλές, αμέσως μετά τη λήξη της αναστολής.

- Η 2η κατηγορία αφορά δανειολήπτες στεγαστικών δάνειων που έχουν υπαχθεί στο πρόγραμμα ΓΕΦΥΡΑ Ι, για τους οποίους προβλέπεται 9μηνη επιδότηση δόσεων, μετά την άρση της αναστολής. Το Γέφυρα Ι είναι ένα πολύ επιτυχημένο πρόγραμμα, και για το λόγο αυτό υποστηρίζουμε και το πρόγραμμα ΓΕΦΥΡΑ 2, που θα αφορά μικρές επιχειρήσεις.

- Η 3η κατηγορία, αφορά δανειολήπτες, που αντιμετωπίζουν προσωρινά προβλήματα πλήρους εξυπηρέτησης των οφειλών τους. Για αυτή τη κατηγορία, οι τράπεζες έχουν δημιουργήσει προγράμματα σταδιακής επαναφοράς, αρχίζοντας με 50% των δόσεων για 6 μήνες, τουλάχιστον.

- Η 4η κατηγορία αναφέρεται σε δανειολήπτες, που έχουν ήδη περιέλθει σε αδυναμία πληρωμής. Υπολογίζεται ότι 15% με 20% από τα δάνεια που έχουν ανασταλεί, θα πάνε στην κατηγορία αυτή.

- Η 5η κατηγορία αφορά αναστολές δανείων σε ειδικά ορισμένες δραστηριότητες, όπως λ.χ. τον ξενοδοχειακό κλάδο. Για την κατηγορία αυτή, η αναστολή από τα μορατόρια έχει ήδη επεκταθεί μέχρι τέλος του 2021.