H συγκράτηση των μισθολογικών αυξήσεων, αποτελεί έναν καταλυτικό παράγοντα στη διαμόρφωση της νομισματικής πολιτικής και μέχρι τώρα τα εισερχόμενα δεδομένα διαμορφώνουν μία εικόνα συγκρατημένης αισιοδοξίας, όπως σημειώνει η Alpha Bank σε έκθεσή της για την πορεία της διεθνούς οικονομίας.

Ωστόσο, θα πρέπει να υπάρχει αυξημένη επιτήρηση και άλλων παραγόντων, όπως οι γεωπολιτικές εντάσεις και οι εκλογές που αυξάνουν την αβεβαιότητα και ενδεχομένως να οδηγούσαν σε προσωρινή αναθέρμανση των πληθωριστικών πιέσεων. Συνεπώς, η ΕΚΤ αναμένεται να δώσει το σήμα εκκίνησης, αξιολογώντας πρώτα τα εισερχόμενα στοιχεία για το πρώτο τρίμηνο της οικονομίας της ζώνης του ευρώ, ενώ ρόλο θα διαδραματίσει και ο χρόνος έναρξης των μειώσεων από τη Fed.

Μισθολογικές αυξήσεις και αποπληθωριστική διαδικασία σε ευρωζώνη

Με την προσοχή στραμμένη στις μελλοντικές κινήσεις της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για τη νομισματική πολιτική, οι μισθολογικές αυξήσεις αναμένεται να αποτελέσουν μία από τις πιο καθοριστικές παραμέτρους, για την πορεία του πληθωρισμού στη Ζώνη του Ευρώ (ΖτΕ). Αξιωματούχοι της ΕΚΤ, έχουν επανειλημμένα διαμηνύσει, ότι δεν μπορεί να περάσουμε σε φάση «χαλάρωσης» της επιτοκιακής πολιτικής, αν δεν διασφαλιστεί η συνέχιση της αποπληθωριστικής διαδικασίας που έχει ξεκινήσει.

Έχουν παρέλθει, ήδη, δύο έτη, από τη ραγδαία αύξηση του πληθωρισμού, η οποία διάβρωσε σημαντικά την αγοραστική δύναμη των ευρωπαίων καταναλωτών. Ακολούθως, οι εργαζόμενοι προκειμένου να ανταπεξέλθουν στο υψηλότερο κόστος διαβίωσης, διαπραγματεύτηκαν, όχι μόvo σε ατομικό, αλλά και σε επιχειρησιακό και κλαδικό επίπεδο σημαντικές μισθολογικές αυξήσεις. Αξίζει να σημειωθεί ότι σύμφωνα με μελέτη της Ευρωπαϊκής Κεντρικής Τράπεζας (“A forward-looking tracker of negotiated wages in the euro area”, European Central Bank, 2023), η αύξηση των ονομαστικών μισθών, μέσω συλλογικών διαπραγματεύσεων, είναι ο σημαντικότερος παράγοντας που λαμβάνει υπόψη η ΕΚΤ στις προβλέψεις για τις μισθολογικές αυξήσεις.

Ωστόσο, η αύξηση των μισθών, σε περίπτωση που υπερβαίνει το επίπεδο του πληθωρισμού, αυξάνει τον κίνδυνο της σπειροειδούς αύξησης μισθών-τιμών (wage-price spiral). Το φαινόμενο αυτό, παρατηρείται με χρονική υστέρηση, αφού απαιτείται χρόνος, προκειμένου να επηρεάσουν τις τιμές και την οικονομική δραστηριότητα οι μισθολογικές αυξήσεις που προκύπτουν μετά τις διαπραγματεύσεις των συνδικάτων με τις επιχειρήσεις και την πολιτεία. Επιπλέον, σε χώρες όπως η Γερμανία και η Γαλλία οι διαδικασίες διαπραγμάτευσης είναι χρονοβόρες, αφού λαμβάνουν χώρα, συνήθως, σε κλαδικό επίπεδο.

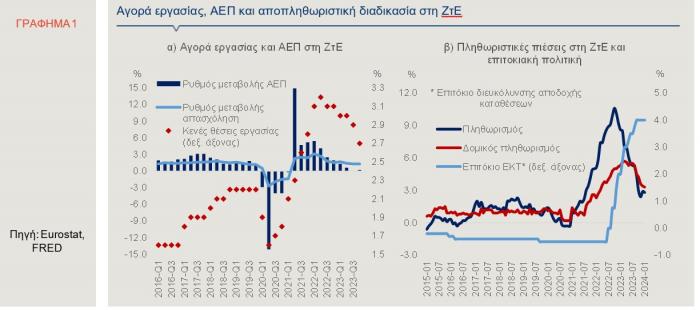

Ένας σημαντικός παράγοντας που ενίσχυσε τη δύναμη των εργαζομένων και των συνδικαλιστικών ενώσεων, ώστε να επιδιώξουν μεγαλύτερες μισθολογικές αυξήσεις, είναι το χαμηλό ποσοστό ανεργίας στη ΖτΕ, 6,5%, και η στενότητα στην εύρεση ανθρωπίνου κεφαλαίου σε ορισμένες δεξιότητες. Η Γερμανία, για παράδειγμα, που αποτελεί το βαρόμετρο της ευρωπαϊκής οικονομίας, παρά τους συγκριτικά υψηλούς μισθούς και τις σημαντικές παροχές στους εργαζομένους, αντιμετωπίζει σημαντικές ελλείψεις σε προσωπικό, και δη, σε εξειδικευμένο, όσον αφορά την κάλυψη θέσεων εργασίας στη βιομηχανία. Έτσι, η απασχόληση στη ΖτΕ αυξήθηκε -περισσότερο από το αναμενόμενο- στο τελευταίο τρίμηνο του έτους, κατά 1,3% σε ετήσια βάση, ενώ αντίστοιχα, οι κενές θέσεις εργασίας, αν και βαίνουν μειούμενες από τα μέσα του 2022, εξακολουθούν να διατηρούνται σε υψηλό επίπεδο, 2,7% (Γράφημα 1α).

Όπως φαίνεται στο Γράφημα 2, από τα τέλη του 2021, έχει καταγραφεί αύξηση των μισθών υπό διαπραγμάτευση. Ωστόσο, στο τελευταίο τρίμηνο του 2023, σημειώθηκε επιβράδυνση του ρυθμού αύξησής τους στο 4,5%, σε ετήσια βάση, από 4,7% στο τρίτο τρίμηνο. Αυτή η εξέλιξη αποτελεί ένα πρώτο σημαντικό στοιχείο (αναμένονται περισσότερα δεδομένα εντός του πρώτου τριμήνου του 2024) για τους υπεύθυνους χάραξης της νομισματικής πολιτικής, οι οποίοι δήλωσαν πρόσφατα, ότι αναμένουν δείγματα μετριασμού των μισθολογικών πιέσεων, προκειμένου να προβούν σε μείωση των επιτοκίων της ΕΚΤ. Η εκτίμηση ότι η μείωση των επιτοκίων από την ΕΚΤ μπορεί να ξεκινήσει από το τέλος του πρώτου εξαμήνου του τρέχοντος έτους, ενισχύεται και από τις δηλώσεις του διοικητή της Τράπεζας της Ελλάδος κ. Στουρνάρα στις 26/2/2024 (Ομιλία του Διοικητή της Τράπεζας της Ελλάδος στο Πανεπιστήμιο του Liverpool: "Διδάγματα από την εμπειρία της παρατεταμένης περιόδου μηδενικών επιτοκίων και των μη συμβατικών μέτρων νομισματικής πολιτικής").

Η επιβράδυνση των μισθολογικών αυξήσεων στο τελευταίο τρίμηνο του 2023, σε συνδυασμό με την εκτίμηση ότι οι επιχειρήσεις απορροφούν τμήμα των μισθολογικών αυξήσεων, μέσω χαμηλότερων περιθωρίων κέρδους, έχει ως αποτέλεσμα οι αυξήσεις αυτές να μην μετακυλίονται, μέσω υψηλότερων τιμών, στους καταναλωτές. Συνεπώς αποδυναμώνεται, σημαντικά, η πιθανότητα μίας σπειροειδούς αύξησης μισθών-τιμών, που θα καθιστούσε δυσχερή την αποπληθωριστική διαδικασία . Ωστόσο, θα πρέπει να σημειωθεί, ότι οι αυξήσεις στους μισθούς, γενικά, παραμένουν πάνω από το επίπεδο του 3%, που έχει θέσει η ΕΚΤ ως συμβατό για την επίτευξη του μεσοπρόθεσμου στόχου πληθωρισμού 2%.

Οι εξελίξεις στην ευρωπαϊκή αγορά εργασίας, σε συνδυασμό με τον προβλεπόμενο ισχνό ρυθμό μεγέθυνσης της ΖτΕ το 2024, θα καθορίσουν τη διάρκεια του τελευταίου σταδίου της αποπληθωριστικής διαδικασίας, που είναι και το πιο δύσκολο. Οι πληθωριστικές πιέσεις φαίνεται να εξασθενούν στη ΖτΕ, και σε αυτή τη διαδικασία οι τιμές της ενέργειας έχουν διαδραματίσει καταλυτικό ρόλο, όμως σε καμία περίπτωση δεν έχει κερδηθεί η μάχη. Ειδικότερα, ο δομικός πληθωρισμός που εξαιρεί τις ευμετάβλητες τιμές της ενέργειας και των τροφίμων, απέχει αισθητά από τον στόχο του 2% (Γράφημα 1β). Επίσης, οι αποκλίσεις μεταξύ των χωρών, όσον αφορά τα επίπεδα των πληθωρισμών, εξακολουθούν να είναι σημαντικές.