Η αποκλιμάκωση του λόγου χρέους προς ΑΕΠ, η οποία ήταν ραγδαία την τελευταία τριετία, πρωτίστως λόγω της ανάκαμψης της οικονομικής δραστηριότητας μετά από την πανδημία αλλά και του υψηλού πληθωρισμού, αναμένεται να συνεχιστεί σε μεσοπρόθεσμο ορίζοντα, αν και με χαμηλότερο ρυθμό, όπως σημειώνει σε ανάλυσή της η Alpha Bank.

Η τράπεζα τονίζει ότι υπάρχουν κάποιοι μακροπρόθεσμοι κίνδυνοι για την πορεία του χρέους, βασιζόμενοι στις αντίστοιχες εκτιμήσεις της Τράπεζας της Ελλάδος, μεταξύ των οποίων προτάσσει την ορθή χρήση των ευρωπαϊκών πόρων που θα εισρεύσουν στη χώρα, ενώ και η κλιματική αλλαγή αποτελεί έναν παράγοντα που μπορεί να δημιουργήσει πρόσθετες προκλήσεις.

Την ίδια ώρα, πάντως, οι αναθεωρημένοι δημοσιονομικοί κανόνες της Ευρωπαϊκής Ένωσης που τίθενται σε ισχύ από φέτος, προβλέπουν μια διαφοροποιημένη προσέγγιση στον σχεδιασμό μείωσης των υψηλών λόγων χρέους προς ΑΕΠ.

Συγκεκριμένα, για κάθε κράτος - μέλος του οποίου το δημόσιο χρέος υπερβαίνει το ανώτατο όριο του 60% του ΑΕΠ, προβλέπεται περισσότερο σταδιακή προσαρμογή σε μακροπρόθεσμο ορίζοντα. Ταυτόχρονα, η ανάκτηση της επενδυτικής βαθμίδας, την περυσινή χρονιά:

- διευρύνει την επενδυτική βάση για το ελληνικό Δημόσιο,

- συγκρατεί τις αυξητικές επιδράσεις που ασκεί η άνοδος των βασικών επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας στις αποδόσεις των ελληνικών κρατικών τίτλων, βελτιώνοντας τους όρους δανεισμού από τις διεθνείς αγορές και

- διευκολύνει την ενεργητική διαχείριση του χρέους. Αξίζει να σημειωθεί ότι το ελληνικό Δημόσιο έχει ήδη προχωρήσει σε πρόωρες αποπληρωμές μέρους του χρέους (προς το Διεθνές Νομισματικό Ταμείο και τις χώρες της ευρωζώνης), την τελευταία διετία, ενώ η στρατηγική χρηματοδότησης, σύμφωνα με τον Οργανισμό Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ), προβλέπει περαιτέρω αποπληρωμές χρέους, κατά το τρέχον έτος.

Τα ανωτέρω δημιουργούν τις προϋποθέσεις για την απρόσκοπτη υλοποίηση στρατηγικών επενδύσεων και μεταρρυθμίσεων (π.χ. για την πράσινη και την ψηφιακή μετάβαση) αλλά και για τη δημιουργία πρόσθετου δημοσιονομικού χώρου για την αντιμετώπιση μελλοντικών κρίσεων και κινδύνων, όπως για παράδειγμα η κλιματική αλλαγή και τα ακραία καιρικά φαινόμενα. Σε ό,τι αφορά στο τελευταίο, σημειώνεται ότι, σύμφωνα με την Εισηγητική Έκθεση του Προϋπολογισμού για το 2024, εφεξής οι πόροι του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ) για την κάλυψη των δαπανών κρατικής αρωγής έναντι φυσικών καταστροφών θα ανέρχονται σε Ευρώ 600 εκατ. ετησίως. Παράλληλα, η διαφύλαξη της δημοσιονομικής ισορροπίας καθίσταται απαραίτητη προκειμένου να υπάρξουν περαιτέρω αναβαθμίσεις της πιστοληπτικής διαβάθμισης της Ελλάδας στο μέλλον, οι οποίες με τη σειρά τους θα διευρύνουν περαιτέρω τη χρηματοδοτική ικανότητα του ελληνικού Δημοσίου. Τούτο θα καταστήσει ευκολότερη την ενεργητική διαχείριση του χρέους μέσω έκδοσης ομολόγων μεγάλης διάρκειας, διατηρώντας τα ευνοϊκά χαρακτηριστικά του χρέους, όπως τη μεγάλη μεσοσταθμική διάρκεια και τις χαμηλές χρηματοδοτικές ανάγκες για την εξυπηρέτησή του.

Συνιστώσες της προσαρμογής του λόγου χρέους προς ΑΕΠ

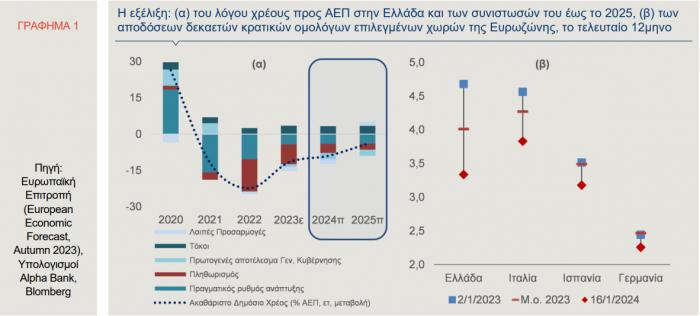

Ο λόγος χρέους προς ΑΕΠ μειώθηκε σημαντικά την τελευταία τριετία, από το 207% το 2020, στο 160% το 2023, σύμφωνα με την εκτίμηση του ΟΔΔΗΧ. Υπενθυμίζεται ότι, το 2020 το δημόσιο χρέος ως ποσοστό του ΑΕΠ αυξήθηκε κατά 26 ποσοστιαίες μονάδες, εξαιτίας αφενός της επεκτατικής δημοσιονομικής πολιτικής που έλαβε χώρα κατά τη διάρκεια της πανδημίας, και αφετέρου της ραγδαίας πτώσης της οικονομικής δραστηριότητας σε ονομαστικούς όρους. Η αποκλιμάκωση του λόγου χρέους προς ΑΕΠ το 2021 και το 2022, προήλθε από την αύξηση του παρονομαστή και συγκεκριμένα από τους υψηλούς ρυθμούς οικονομικής μεγέθυνσης (7% κατά μέσο όρο, σε σταθερές τιμές) αλλά και από τον πληθωρισμό, ο οποίος μάλιστα επιταχύνθηκε το 2022 (9,3%), εξαιτίας των γεωπολιτικών εξελίξεων και των υψηλών τιμών της ενέργειας.

Το 2023 αλλά και σε μεσοπρόθεσμο ορίζοντα, ήτοι έως το 2025, όπως παρατηρείται στο Γράφημα 1α, ο ρυθμός οικονομικής μεγέθυνσης και ο πληθωρισμός εκτιμάται ότι θα συνεχίσουν να συμβάλουν στην αποκλιμάκωση του λόγου χρέους προς ΑΕΠ, αν και σε μικρότερο βαθμό, ενώ προς την ίδια κατεύθυνση θα συνεισφέρουν και τα πρωτογενή πλεονάσματα που προβλέπεται ότι θα επιτευχθούν (1,1% το 2023 και άνω του 2% τη διετία 2024-2025, σύμφωνα με το Υπουργείο Οικονομικών και την Ευρωπαϊκή Επιτροπή ). Επομένως το δημόσιο χρέος ως ποσοστό του ΑΕΠ θα διαμορφωθεί, βάσει των διαθέσιμων προβλέψεων, σε 152% το 2024 και κάτω από 150% το 2025.

Νέοι δημοσιονομικοί κανόνες και ήπια προσαρμογή

Όσον αφορά στους αναθεωρημένους δημοσιονομικούς κανόνες που τίθενται εκ νέου σε ισχύ από το 2024, αν και οι βασικές προβλέψεις παραμένουν ως είχαν πριν από την πανδημική κρίση, δηλαδή 3% του ΑΕΠ για το δημοσιονομικό έλλειμμα και 60% του ΑΕΠ για το δημόσιο χρέος, μεταβάλλεται ο τρόπος με τον οποίο θα παρακολουθείται η τήρησή τους. Βάσει της συμφωνίας που επετεύχθη στις 20.12.2023 στο Συμβούλιο των Υπουργών Οικονομικών της ΕΕ (ECOFIN), η βασικότερη αλλαγή έγκειται στο ότι οι χώρες με χρέος άνω του 90% του ΑΕΠ, όπως η Ελλάδα, θα έχουν την υποχρέωση να μειώνουν το χρέος τους κατά 1% ετησίως, κατ’ ελάχιστο. Σημειώνεται ότι με τους δημοσιονομικούς κανόνες που ίσχυαν ως το 2023, κάθε κράτος-μέλος με χρέος πάνω από το 60% του ΑΕΠ υποχρεούνταν κάθε χρόνο να μειώνει κατά 1/20 το υπερβάλλον ποσοστό. Το τελευταίο συνεπαγόταν για τη χώρα μας υποχρέωση μείωσης του δημοσίου χρέους ως ποσοστό του ΑΕΠ κατά 4,5%-5% κατ’ έτος, σε μεσοπρόθεσμο ορίζοντα.

Το προφίλ του ελληνικού δημοσίου χρέους

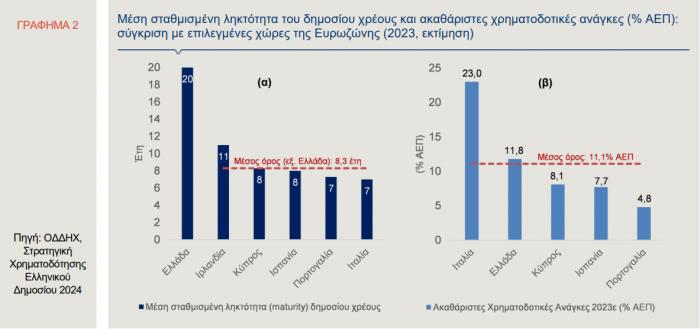

Το ευνοϊκά χαρακτηριστικά του δημοσίου χρέους διατηρούνται, διαμορφώνοντας τις συνθήκες για περαιτέρω αποκλιμάκωση του λόγου χρέους προς ΑΕΠ τα επόμενα χρόνια. Συγκεκριμένα, με βάση τα στοιχεία του ΟΔΔΗΧ μέχρι τον Νοέμβριο του 2023 , πάνω από το 70% του χρέους διακρατείται από τον επίσημο τομέα. Παράλληλα, το μεγαλύτερο μέρος του χαρακτηρίζεται από χαμηλά και σταθερά επιτόκια (ετήσιο σταθμισμένο μέσο επιτόκιο: 1,6% ), ενώ εάν συνυπολογιστούν και οι ενέργειες αντιστάθμισης κινδύνου, το σύνολο του χρέους είναι καλυμμένο έναντι του επιτοκιακού κινδύνου. Επιπρόσθετα, το 2023, η μέση σταθμισμένη ληκτότητα του ελληνικού δημοσίου χρέους ήταν σημαντικά υψηλότερη συγκριτικά με άλλες χώρες της ΕΕ καθώς ανήλθε σε 20 έτη (Γράφημα 2α), ενώ οι ακαθάριστες χρηματοδοτικές ανάγκες εκτιμώνται σε περίπου 11,8% του ΑΕΠ (Γράφημα 2β). Σημειώνεται ότι μεσοπρόθεσμα οι ακαθάριστες χρηματοδοτικές ανάγκες ως ποσοστό του ΑΕΠ θα διαμορφωθούν σε μονοψήφια επίπεδα.

Παράλληλα, το ελληνικό Δημόσιο προχώρησε, τον περασμένο μήνα, σε πρόωρη αποπληρωμή δανείων που είχαν εκταμιευτεί στο πλαίσιο του Greek Loan Facility (GLF), προς τα κράτη-μέλη της Ευρωζώνης, ύψους Ευρώ 5,3 δισ. Το γεγονός αυτό θα έχει ως αποτέλεσμα τον περιορισμό των δαπανών του προϋπολογισμού για τόκους την επόμενη διετία, τη δημιουργία πρόσθετου δημοσιονομικού χώρου και τη βελτίωση του προφίλ του ελληνικού χρέους, ενώ ενισχύει την αξιοπιστία της χώρας στην επενδυτική κοινότητα. Επιπρόσθετα, σύμφωνα με τη στρατηγική ΟΔΔΗΧ, για το τρέχον έτος, προγραμματίζονται επιπλέον αποπληρωμές χρέους, π.χ. μείωση του βραχυπρόθεσμου δανεισμού μέσω των εντόκων γραμματίων του ελληνικού Δημοσίου κ.λπ. συνολικού ύψους Ευρώ 12 δισ. αλλά και νέες εκδόσεις κρατικών ομολόγων συνολικού ύψους Ευρώ 10 δισ.

Τα ευνοϊκά χαρακτηριστικά του χρέους και η δημοσιονομική αξιοπιστία, όπως αποτυπώνεται στην επίτευξη πρωτογενών πλεονασμάτων και στην αποκλιμάκωση του λόγου χρέους προς ΑΕΠ, αποτέλεσαν, μεταξύ άλλων, βασικούς παράγοντες για την ανάκτηση της επενδυτικής βαθμίδας, βελτιώνοντας περαιτέρω τους όρους δανεισμού του ελληνικού Δημοσίου από τις διεθνείς αγορές. Η ανάκτηση της εμπιστοσύνης τον αγορών στην ελληνική οικονομία αντανακλάται ήδη στις αποδόσεις των κρατικών ομολόγων. Όπως παρατηρείται στο Γράφημα 1β, η απόδοση του ελληνικού δεκαετούς ομολόγου, στις αρχές του έτους (3,3%), ήταν χαμηλότερη από αυτήν του αντίστοιχου ιταλικού ομολόγου (3,8%) και προσέγγισε την απόδοση του δεκαετούς ισπανικού ομολόγου (3,2%). Επιπλέον, η μέση απόδοση του ελληνικού ομολόγου (4%) πέρυσι διαμορφώθηκε σε χαμηλότερο επίπεδο από αυτήν του δεκαετούς ιταλικού ομολόγου (4.3%).

Τέλος, σε σύγκριση με τις επιλεγμένες χώρες της Ευρωζώνης που απεικονίζονται στο Γράφημα 1β, η πτώση της απόδοσης του ομολόγου του ελληνικού Δημοσίου ήταν η εντονότερη, ίση με 134 μονάδες βάσης, έναντι 73 της Ιταλίας, 34 της Ισπανίας και 19 της Γερμανίας (σύγκριση 2.1.2023-16.1.2024). Ως εκ τούτου, η διαφορά απόδοσης (spread) με το γερμανικό δεκαετές ομόλογο μειώθηκε, το τελευταίο δωδεκάμηνο, από τις 224 μ.β. στις 108 μ.β.

Οι κίνδυνοι για τη βιωσιμότητα του χρέους μεσοπρόθεσμα

Σύμφωνα με τις εκτιμήσεις της Τράπεζας της Ελλάδος (Νομισματική Πολιτική, Ενδιάμεση Έκθεση 2023), σε μεσοπρόθεσμο ορίζοντα οι κίνδυνοι για τη βιωσιμότητα του δημοσίου χρέους είναι οριοθετημένοι, παρά την άνοδο των επιτοκίων, υπό την προϋπόθεση της σταδιακής κατάργησης των μέτρων στήριξης για την ενεργειακή κρίση αλλά και της αποτελεσματικής αξιοποίησης των ευρωπαϊκών πόρων που θα εισρεύσουν στη χώρα τα επόμενα χρόνια. Πρόσθετη πηγή αβεβαιότητας είναι η κλιματική αλλαγή που αποτελεί ένα από τα κυριότερα ζητήματα που αντιμετωπίζουν οι οικονομίες σε παγκόσμιο επίπεδο. Εκτός από την επίδρασή της στο περιβάλλον, δύναται να απειλήσει τη μακροοικονομική ισορροπία και τη δημοσιονομική σταθερότητα.

Η τελευταία επηρεάζεται αφενός από την ενδεχόμενη πτώση της οικονομικής δραστηριότητας και αφετέρου από τη μείωση των φορολογικών εσόδων και την αύξηση των δημοσίων δαπανών. Επιπλέον, οι δυνητικές επιπτώσεις των ακραίων καιρικών φαινομένων -όπως οι καταστροφικές πλημμύρες στην Θεσσαλία κατά το τρίτο τρίμηνο του 2023- στις παραγωγικές δυνατότητες, μέσω απωλειών σε υποδομές, εξοπλισμό και περιουσιακά στοιχεία, σε συνδυασμό με τη μείωση των εισοδημάτων και της απασχόλησης, επηρεάζουν αρνητικά τόσο την κατανάλωση, όσο και το ισοζύγιο τρεχουσών συναλλαγών, ιδίως τον τουρισμό.

Για τον σκοπό αυτό, η κυβέρνηση προκειμένου να θωρακίσει -όσο είναι εφικτό- την ελληνική οικονομία από αναπάντεχες φυσικές καταστροφές, έχει εισάγει στον προϋπολογισμό πρόβλεψη ύψους Ευρώ 600 εκ. για τυχόν αποκατάσταση σε περίπτωση φυσικών καταστροφών, από το 2024.