Ελαφρώς βελτιωμένη (κατά 0,2%) είναι η νεότερη πρόβλεψη του Διεθνούς Νομισματικού Ταμείου για την παγκόσμια ανάπτυξη το 2023, κάτι που οφείλεται σε αντίστοιχη βελτίωση των προβλέψεων για τις αναπτυγμένες οικονομίες. Στην ευρωζώνη προβλέπεται ανάπτυξη 0,9%, αν και η πρόβλεψη για τη Γερμανία έχει επιδεινωθεί και πλέον εκτιμάται ότι θα έχει συρρίκνωση κατά -0,3%.

Όπως αναφέρει το Ταμείο στα συμπεράσματα της ενημερωμένης έκθεσης World Economic Outlook,

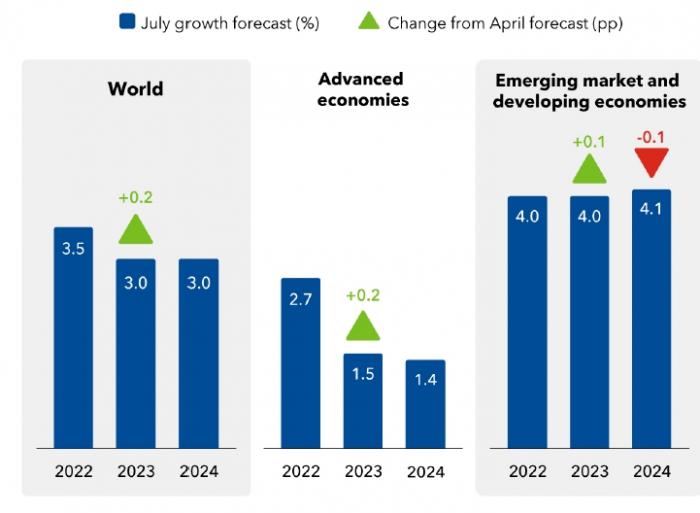

- Η παγκόσμια ανάπτυξη προβλέπεται να μειωθεί από 3,5% το 2022 σε 3,0% τόσο το 2023 όσο και το 2024. Ενώ η πρόβλεψη για το 2023 είναι ελαφρώς υψηλότερη από ό,τι προβλεπόταν τον Απρίλιο του 2023, παραμένει αδύναμη με βάση τα ιστορικά πρότυπα. Η άνοδος των επιτοκίων πολιτικής των κεντρικών τραπεζών για την καταπολέμηση του πληθωρισμού εξακολουθεί να επηρεάζει αρνητικά την οικονομική δραστηριότητα. Ο παγκόσμιος μετρούμενος πληθωρισμός αναμένεται να μειωθεί από 8,7% το 2022 σε 6,8% το 2023 και 5,2% το 2024. Ο υποκείμενος (πυρήνας) πληθωρισμού αναμένεται, βάσει των προβολών, να μειωθεί πιο σταδιακά και οι προβλέψεις για τον πληθωρισμό το 2024 έχουν αναθεωρηθεί προς τα πάνω.

Οι νέες προβλέψεις του ΔΝΤ για την ανάπτυξη (με πράσινο χρώμα οι αναθεωρήσεις)

- Η πρόσφατη επίλυση της αντιπαράθεσης για το ανώτατο όριο χρέους των ΗΠΑ και, νωρίτερα φέτος, η ισχυρή δράση των αρχών για τον περιορισμό των αναταράξεων στις τραπεζικές τράπεζες των ΗΠΑ και της Ελβετίας, μείωσαν τους άμεσους κινδύνους αναταραχής στον χρηματοπιστωτικό τομέα. Αυτό μετρίασε τους δυσμενείς κινδύνους για τις προοπτικές.

- Ωστόσο, η ισορροπία των κινδύνων για την παγκόσμια ανάπτυξη εξακολουθεί να κλίνει προς τα κάτω. Ο πληθωρισμός θα μπορούσε να παραμείνει υψηλός ή ακόμη και να αυξηθεί εάν προκύψουν περαιτέρω κλυδωνισμοί, συμπεριλαμβανομένων εκείνων από την εντατικοποίηση του πολέμου στην Ουκρανία και τα ακραία καιρικά φαινόμενα, προκαλώντας πιο περιοριστική νομισματική πολιτική. Οι αναταράξεις στον χρηματοπιστωτικό τομέα θα μπορούσαν να συνεχιστούν καθώς οι αγορές προσαρμόζονται στην περαιτέρω σύσφιξη της πολιτικής από τις κεντρικές τράπεζες. Η ανάκαμψη της Κίνας θα μπορούσε να επιβραδυνθεί, εν μέρει ως αποτέλεσμα των ανεπίλυτων προβλημάτων στον τομέα των ακινήτων, με αρνητικές διασυνοριακές δευτερογενείς επιπτώσεις.

- Η δυσχέρεια του δημόσιου χρέους θα μπορούσε να εξαπλωθεί σε μια ευρύτερη ομάδα οικονομιών. Από την άλλη πλευρά, ο πληθωρισμός θα μπορούσε να μειωθεί ταχύτερα από ό,τι αναμενόταν, μειώνοντας την ανάγκη για σφιχτή νομισματική πολιτική, και η εγχώρια ζήτηση θα μπορούσε να αποδειχθεί και πάλι πιο ανθεκτική.

- Στις περισσότερες οικονομίες, προτεραιότητα παραμένει η επίτευξη διαρκούς μείωσης του πληθωρισμού, διασφαλίζοντας παράλληλα τη χρηματοπιστωτική σταθερότητα. Ως εκ τούτου, οι κεντρικές τράπεζες θα πρέπει να παραμείνουν επικεντρωμένες στην αποκατάσταση της σταθερότητας των τιμών και στην ενίσχυση της χρηματοπιστωτικής εποπτείας και της παρακολούθησης των κινδύνων. Εάν υλοποιηθούν πιέσεις στην αγορά, οι χώρες θα πρέπει να παρέχουν ρευστότητα αμέσως, μετριάζοντας παράλληλα την πιθανότητα ηθικού κινδύνου. Θα πρέπει επίσης να δημιουργήσουν δημοσιονομικά αποθέματα ασφαλείας, με τη σύνθεση της δημοσιονομικής προσαρμογής να διασφαλίζει στοχευμένη στήριξη για τους πιο ευάλωτους. Οι βελτιώσεις στην πλευρά της προσφοράς της οικονομίας θα διευκόλυναν τη δημοσιονομική εξυγίανση και την ομαλότερη μείωση του πληθωρισμού προς τα επίπεδα στόχους.

«Κρατήστε ψηλά τα επιτόκια, κόψτε τις ενεργειακές επιδοτήσεις»

Σε άρθρο του, ο διευθυντής οικονομικών ερευνών του Ταμείου, Πιερ-Ολιβιέ Γκουρίντσας, προτρέπει τις κεντρικές τράπεζες να αποφύγουν μια πρόωρη χαλάρωση της νομισματικής πολιτικής. Όπως τονίζει, είναι «κρίσιμο να αποφευχθεί η πρόωρη χαλάρωση των επιτοκίων, δηλαδή έως ότου ο υποκείμενος πληθωρισμός δείξει σαφή και διαρκή σημάδια υποχώρησης. Δεν έχουμε φτάσει ακόμα εκεί. Εν τω μεταξύ, οι κεντρικές τράπεζες θα πρέπει να συνεχίσουν να παρακολουθούν το χρηματοπιστωτικό σύστημα και να είναι έτοιμες να χρησιμοποιήσουν τα άλλα εργαλεία τους για τη διατήρηση της χρηματοπιστωτικής σταθερότητας».

Σε ό,τι αφορά την πολιτική των κυβερνήσεων, τονίζει ότι «μετά από χρόνια έντονης δημοσιονομικής στήριξης σε πολλές χώρες, είναι πλέον καιρός να αποκατασταθούν σταδιακά τα δημοσιονομικά αποθέματα ασφαλείας και να τεθεί η δυναμική του χρέους σε πιο βιώσιμη βάση. Αυτό θα συμβάλει στη διασφάλιση της χρηματοπιστωτικής σταθερότητας και στην ενίσχυση της συνολικής αξιοπιστίας της στρατηγικής μείωσης του πληθωρισμού.

Αυτό δεν είναι μια έκκληση για γενικευμένη λιτότητα: ο ρυθμός και η σύνθεση αυτής της δημοσιονομικής εξυγίανσης θα πρέπει να λαμβάνουν υπόψη την ισχύ της ιδιωτικής ζήτησης, προστατεύοντας παράλληλα τους πιο ευάλωτους. Ωστόσο, ορισμένα μέτρα εξυγίανσης φαίνονται απολύτως κατάλληλα. Για παράδειγμα, με τις τιμές της ενέργειας να επιστρέφουν στα προ πανδημίας επίπεδα, πολλά δημοσιονομικά μέτρα, όπως οι ενεργειακές επιδοτήσεις, θα πρέπει να καταργηθούν σταδιακά».