Ως ιδιαίτερα θετικά χαρακτηρίζουν τα μεγέθη των Eurobank και Τράπεζας Πειραιώς τόσο η Deutsche Bank όσο και η Pantelakis Securities, υπογραμμίζοντας ότι κινήθηκαν σε ανοδική πορεία.

Η Deutsche Bank δίνει τιμή – στόχο για τη μετοχή της Eurobank τα 1,90 ευρώ, ενώ διατηρεί τη σύσταση «αγορά» ενώ τα καθαρά κέρδη ήταν +89% στο γ' τρίμηνο λόγω του συνδυασμού καλύτερων επιδόσεων στα έσοδα από τόκους (NII) και τις αμοιβές, αλλά και μη επαναλαμβανόμενων γραμμών όπως το trading, χαμηλών φόρων (αναγνώριση DTA 51 εκατ. από την πώληση χαρτοφυλακίου στη Βουλγαρία) και αρνητικής υπεραξίας 111 εκατ. από την Ελληνική Τράπεζα στην Κύπρο.

Οι εκτιμήσεις της DB για τα μεγέθη της Eurobank

Το CET1 FL στο 16,1%, λόγω των ισχυρών κερδών, που οδήγησαν σε αναβάθμιση του στόχου για το 2023 σε 17%, αλλά χωρίς ισχυρά μηνύματα για την επιστροφή κεφαλαίου, που αναμένεται να είναι απλώς σταδιακή, που θα χρηματοδοτήσει επίσης την επιτάχυνση της αύξησης των δανείων και, ενδεχομένως, ευκαιρίες εξαγορών και συγχωνεύσεων σε οποιαδήποτε από τις τρεις βασικές αγορές. Το μήνυμα αυτό μπορεί να θεωρηθεί ως λίγο απογοητευτικό, δεδομένων των πρόσφατων επιπέδων δημιουργίας κεφαλαίου.

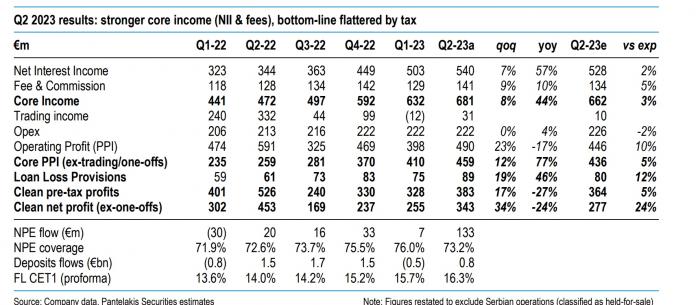

Από την πλευρά της η Pantelakis σημειώνει ότι τα μεγέθη του β' τριμήνου ξεπέρασαν τις προβλέψεις με αποτέλεσμα να αναβαθμιστούν οι εκτιμήσεις για το σύνολο του έτους, με τη χρηματιστηριακή να δίνει σύσταση «overweight» και τιμή – στόχο στα 2,15 ευρώ. Σημειώνει ακόμη ότι τα ΝΙΙ είναι ο βασικός μοχλός ενίσχυσης των μεγεθών της τράπεζας και αναφέρει ότι η αναβάθμιση των στόχων για το 2023 είναι εντός των προβλέψεων των αναλυτών της.

Οι εκτιμήσεις της Pantelakis για τα μεγέθη της Eurobank

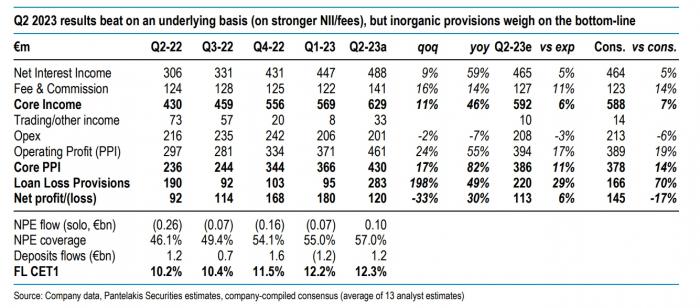

Για την Τράπεζα Πειραιώς η σύσταση είναι «διακράτηση» και η τιμή – στόχος στα 3 ευρώ. Σύμφωνα με τους αναλυτές της Deutsche Bank τα κέρδη προ προβλέψεων ξεπέρασαν τις εκτιμήσεις κατά περίπου 19%, ενώ οι προβλέψεις επηρεάστηκαν από την εξυγίανση των NPE, οδηγώντας σε απώλεια περίπου -17% στα αναφερόμενα καθαρά κέρδη. Ωστόσο, οι σταθερές λειτουργικές τάσεις, υποστηριζόμενες από τις επιδόσεις των βασικών εσόδων και δαπανών, οδήγησαν σε αναβάθμιση του στόχου RoTE σε περίπου +14% (από 12%) το 2023, σε συνδυασμό με άλλες αναβαθμίσεις στόχων. Ήταν μια σταθερή εκτύπωση, αλλά επισκιάστηκε από έκτακτα στοιχεία.

Οι εκτιμήσεις της DB για τα μεγέθη της Τρ. Πειραιώς

Τα έσοδα ξεπέρασαν την εκτίμηση κατά +10%, με αιχμή το NII (περίπου +5%), λόγω της επέκτασης του περιθωρίου & του χαμηλού beta καταθέσεων (11% τον Ιούνιο-23 και μέση εκτίμηση για το οικονομικό έτος μόλις 13%), οδηγώντας σε βελτίωση των προοπτικών για το NIM για το σύνολο του έτους σε 2,5% (έναντι >2,2% προηγουμένως). Τα κεφάλαια ήταν και πάλι θετικά το τρίμηνο, με το CET1 FL να φτάνει το 12,23%, αυξημένο κατά +7 μ.β., λόγω των οργανικών κερδών και αντισταθμισμένο από την αύξηση των RWA, την εξυγίανση των NPE και την απόσβεση των κουπονιών AT1 και DTC. Η υψηλότερη εκτίμηση για τη δημιουργία εισοδήματος το 2023 οδήγησε σε βελτίωση του στόχου της Πειραιώς για το 2023 για CET1 σε περίπου 13% (από >12,5%).

Η Pantelakis σημειώνει ότι η Τρ. Πειραιώς η νέα αναβάθμιση των στόχων από τη διοίκηση της τράπεζας ξεπερνά τις εκτιμήσεις των αναλυτών της και δείχνει την ισχυρή θέση της Πειραιώς. Δίνει σύσταση «overweight» και τιμή – στόχο στα 4,65 ευρώ.

Οι εκτιμήσεις της Pantelakis για τα μεγέθη της Τρ. Πειραιώς