Αντιμέτωπη με διόγκωση του, ήδη αυξημένου, κόστους δανεισμού βρίσκεται η κυβέρνηση, καθώς ήδη η αγορά ομολόγων αρχίζει να προεξοφλεί στροφή της Ευρωπαϊκής Κεντρικής Τράπεζας σε πιο αυστηρή νομισματική πολιτική, με πιθανό πρόωρο τερματισμό του προγράμματος ποσοτικής χαλάρωσης και αύξηση επιτοκίου μέσα στο τρέχον έτος.

Οι χθεσινές δηλώσεις της Κριστίν Λαγκάρντ επηρέασαν αμέσως την απόδοση του γερμανικού δεκαετούς ομολόγου, που αποτελεί το βαρόμετρο για το κόστος δανεισμού στην ευρωζώνη. Όπως όλα δείχνουν, η εποχή της αρνητικής απόδοσης στα γερμανικά 10ετή ομόλογα έχει παρέλθει. Χθες, η απόδοση κυμαινόταν γύρω από το 0,03% μέχρι το μεσημέρι, αλλά μετά τις δηλώσεις της προέδρου της ΕΚΤ ανέβηκε απότομα στο 0,15%, ένα επίπεδο γύρω από το οποίο φαίνεται να σταθεροποιείται και σήμερα.

Σε ό,τι αφορά τα ελληνικά ομόλογα, η διαφοροποίηση των αποδόσεων γίνεται έντονα αισθητή σήμερα. Η απόδοση του 10ετούς τίτλου, που είχε πέσει το περασμένο καλοκαίρι σε ιστορικό χαμηλό κοντά στο 0,60%, είχε ενισχυθεί σημαντικά τους τελευταίους μήνες και χθες ισορροπούσε πάνω από το 1,70% πριν τις δηλώσεις της Κρ. Λαγκάρντ. Σήμερα, εκτινάχθηκε για λίγο πάνω και από το 2% και κυμαίνεται γύρω στο 1,97 - 1,98%.

Η άνοδος απόδοσης του 10ετούς ομολόγου

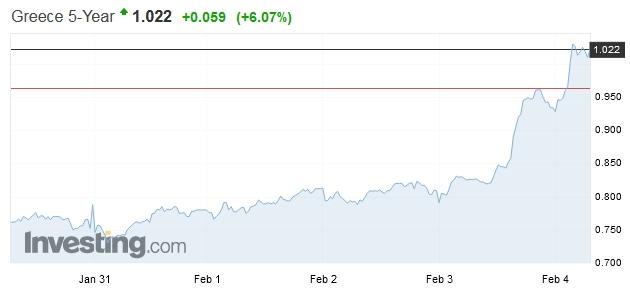

Τα πενταετή ομόλογα ακολουθούν ανάλογη πορεία αύξησης της απόδοσής τους, η οποία ξεπερνά πλέον το 1%, ενώ πέρυσι το καλοκαίρι έφθασε να υποχωρήσει και σε αρνητική τιμή, στο 0,20%.

Η άνοδος της απόδοσης του 5ετούς ομολόγου

Δυσάρεστη αλλαγή... πίστας

Η Ευρωπαϊκή Κεντρική Τράπεζα θα αποφασίσει τον Μάρτιο αν θα αλλάξει κατεύθυνση η νομισματική πολιτική, αξιολογώντας τα νέα στοιχεία και τις αναθεωρημένες προβλέψεις για τον πληθωρισμό. Σε περίπτωση, όπου εκτιμηθεί ότι ο πληθωρισμός θα ξεφύγει από τον στόχο του 2% όχι μόνο σε μια μεταβατική περίοδο, το 2022, αλλά και το 2023 ή 2024, η ΕΚΤ θα αναγγείλει αλλαγή πολιτικής με άμεσο τερματισμό του μόνιμου προγράμματος αγοράς ομολόγων (το έκτακτο τελειώνει τον Μάρτιο), ώστε να ανοίξει ο δρόμος για την πρώτη αύξηση του επιτοκίου αποδοχής καταθέσεων, που είναι σήμερα αρνητικό, κατά 10 μονάδες βάσης,όπως εκτιμούν αναλυτές.

Για τον δανεισμό του ελληνικού Δημοσίου, αυτή η αλλαγή πολιτικής είναι η δεύτερη, δυσάρεστη «αλλαγή πίστας» που θα γίνει μέσα σε λίγους μήνες μετά τις αποφάσεις του Δεκεμβρίου από την ΕΚΤ, όταν οριστικοποιήθηκε η λήξη του έκτακτου προγράμματος αγοράς ομολόγων τον Μάρτιο, με αποτέλεσμα να αρχίσει η αγορά να προεξοφλεί ότι θα σταματήσει η ΕΚΤ να αγοράζει ελληνικά ομόλογα και θα ανεβούν οι αποδόσεις στη δευτερογενή αγορά και το κόστος δανεισμού.

Ήδη η πρώτη αλλαγή... πίστας είχε εμφανείς συνέπειες στον δανεισμό του Δημοσίου. Στην πρώτη κοινοπρακτική έκδοση 10ετών ομολόγων που έγινε τον περασμένο μήνα, η απόδοση «αναρριχήθηκε» στο 1,80%, ποσοστό διπλάσιο σε σχέση με την αμέσως προηγούμενη έκδοση της ίδιας σειράς τίτλων, το περασμένο καλοκαίρι. Παράλληλα, μειώθηκαν αισθητά οι προσφορές από τους επενδυτές, από τα 30 δισ. της περυσινής έκδοσης στα 11 δισ. ευρώ.

Μετά την πρώτη αυτή, σημαντική αλλαγή, η προοπτική υιοθέτησης αυστηρότερης νομισματικής πολιτικής από την ΕΚΤ αρχίζει ήδη να προεξοφλείται ότι θα κάνει ακόμη ακριβότερο τον δανεισμό του Δημοσίου. Με τα σημερινά επίπεδα απόδοσης των 10ετών ομολόγων στη δευτερογενή αγορά, τραπεζικά στελέχη εκτιμούν ότι, εάν το Δημόσιο προχωρούσε τώρα σε μια έκδοση, η αύξηση του επιτοκίου δανεισμού θα ήταν τουλάχιστον 50 μονάδες βάσης (0,50%) πάνω από το 1,80% της τελευταίας έκδοσης.

Αυτές οι εξελίξεις υπογραμμίζουν, όπως αναφέρουν στελέχη της αγοράς, την ανάγκη να εφαρμοσθεί φέτος με συνέπεια μια πιο αυστηρή δημοσιονομική πολιτική, που θα μειώσει τα ελλείμματα της περιόδου της πανδημίας και θα ενισχύσει την εμπιστοσύνη της αγοράς.

Επιπλέον, απολύτως αναγκαία είναι η ταχύτερη δυνατή επιστροφή της χώρας στην επενδυτική βαθμίδα των οίκων αξιολόγησης, από την οποία απέχει κατά δύο βαθμίδες στην κλίμακα της Fitch. Η αναβάθμιση, με τους συνήθεις ρυθμούς, θα έλθει το 2023, αλλά ο διοικητής της Τρ. Ελλάδος, Γιάννης Στουρνάρας, έχει εκτιμήσει ότι θα ήταν δυνατό να επισπευσθεί και να την δούμε μέσα στο τρέχον έτος.