Θύματα... καραμπόλας πέφτουν τα ομόλογα Ελλάδας και Ιταλίας, με κίνδυνο να αυξηθεί το κόστος δανεισμού των δύο πιο υπερχρεωμένων οικονομιών. Επενδυτές εγκαταλείπουν τους τίτλους των δύο χωρών, οδηγώντας πολύ υψηλότερα τις αποδόσεις, καθώς κλιμακώνεται η ιδιότυπη αντιπαράθεση της Ευρωπαϊκής Κεντρικής Τράπεζας με την αγορά χρήματος, που οδηγεί υψηλότερα τα βραχυπρόθεσμα επιτόκια του ευρώ επειδή δεν πείθεται από τις διαβεβαιώσεις της Κριστίν Λαγκάρντ ότι δεν θα γίνει αύξηση επιτοκίων τον επόμενο χρόνο.

Η διαταραχή στις ευρωπαϊκές αγορές γίνεται εντονότερη σήμερα και οι πιέσεις περνούν από τα βραχυπρόθεσμα επιτόκια στις αποδόσεις των κρατικών ομολόγων Ελλάδας και Ιταλίας, που έχουν τη μεγαλύτερη ευαισθησία σε πιθανές αυξήσεις των επιτοκίων του ευρώ λόγω των υπέρογκων χρεών τους.

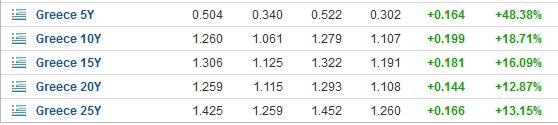

Έτσι, όπως φαίνεται στον πίνακα, η απόδοση του 10ετούς ελληνικού ομολόγου εκτινάσσεται σήμερα στο 1,26%, σε επίπεδο υπερδιπλάσιο από το χαμηλό του 0,53% που είχε καταγραφεί τον Αύγουστο, ενώ σε όλες τις διάρκειες των ελληνικών τίτλων η αύξηση των αποδόσεων είναι σημαντική, με τη μεγαλύτερη να καταγράφεται στα 5ετή ομόλογα, που επηρεάζονται περισσότερο από τα βραχυπρόθεσμα επιτόκια. Σημειώνεται ότι μεγάλη άνοδο, κατά 10 μονάδες βάσης, καταγράφεται και στην απόδοση του ιταλικού 10ετούς ομολόγου. Προς το παρόν, πάντως, το υπουργείο Οικονομικών δεν ανησυχεί για επιβάρυνση του κόστους δανεισμού, αφού έχει ολοκληρώσει το δανειακό πρόγραμμα για το 2021, όμως η νέα κατάσταση που δημιουργείται δημιουργεί κινδύνους για το «βαρύ» πρόγραμμα δανεισμού του πρώτου τριμήνου του 2022.

Οι αποδόσεις των ελληνικών ομολόγων

Οι σεισμικές δονήσεις στα ομόλογα μεταφέρονται από τη διατραπεζική αγορά, όπου βρίσκεται σε εξέλιξη μια εντελώς ασυνήθιστη αντιπαράθεση των συντελεστών της αγοράς με την Ευρωπαϊκή Κεντρική Τράπεζα. Η διατραπεζική δεν πιστεύει ότι η έξαρση του πληθωρισμού στην ευρωζώνη θα περάσει χωρίς να επηρεασθεί η νομισματική πολιτική της ΕΚΤ, αμφισβητώντας τις εκτιμήσεις της κεντρικής τράπεζας για παροδικές πληθωριστικές πιέσεις που θα εκτονωθούν εντός του 2022.

Εδώ και ένα μήνα περίπου τα συμβόλαια για τα βραχυπρόθεσμα επιτόκιο του ευρώ ενσωματώνουν μια πρόβλεψη για αύξηση του (αρνητικού) επιτοκίου αποδοχής καταθέσεων από την ΕΚΤ κατά 0,10% στο τέλος του 2022. Παρότι η Κριστίν Λαγκάρντ διαβεβαίωσε χθες με αρκετή ένταση ότι τέτοια αύξηση δεν θα γίνει, η αγορά θεωρεί ότι πρόκειται για μια μπλόφα και ανεβάζει τα στοιχήματά της, με τα επιτόκια να διαμορφώνεται σήμερα κατά τρόπον ώστε να ενσωματώνουν μια αύξηση από την ΕΚΤ δύο μήνες νωρίτερα. Έτσι, προβλέπεται πλέον από την αγορά μια αύξηση του επιτοκίου αποδοχής καταθέσεων κατά 20 μονάδες βάσης τον Οκτώβριο του 2022.

Παρά τις διαβεβαιώσεις της Λαγκάρντ ότι τα προβλήματα στην εφοδιαστική αλυσίδα βαθμιαία θα λυθούν, όπως και τα προβλήματα στις ενεργειακές αγορές, ενώ ο πληθωρισμός από τις αρχές του 2022 θα πάψει να επιβαρύνεται τεχνικά από τη μείωση του γερμανικού ΦΠΑ το 2020, η αγορά θεωρεί ότι η ΕΚΤ δεν θα μπορέσει τελικά να διαφοροποιηθεί από άλλες μεγάλες κεντρικές τράπεζες, όπως η Fed και η Τράπεζα της Αγγλίας, που παίρνουν πιο σοβαρά την απειλή του πληθωρισμού και επισπεύδουν τις αυξήσεις επιτοκίων.

Όλα αυτά, καθώς ο πληθωρισμός στην ευρωζώνη «τρέχει» με πολύ πιο γρήγορους ρυθμούς από όσο προέβλεπε η ΕΚΤ, κάτι που παραδέχθηκε χθες και η Κριστίν Λαγκάρντ, παρότι επέμεινε στην εκτίμηση ότι το όριο του 2% θα ξεπερασθεί μόνο φέτος, ενώ τα αμέσως επόμενα χρόνια ο πληθωρισμός θα υποχωρήσει χαμηλότερα και δεν θα δικαιολογεί αύξηση επιτοκίων. Τα στοιχεία για τον πληθωρισμό της ευρωζώνης έδειξαν σήμερα εκρηκτική αύξηση στο 4,1%, έναντι προβλέψεων για αύξηση 3,7% τον Οκτώβριο. Πρόκειται για τη μεγαλύτερη καταγραφή από το 2008.

Στο επίπεδο της επικοινωνίας με την αγορά, η Λαγκάρντ επικρίνεται από πολλούς αναλυτές ότι έχασε χθες μια ευκαιρία να δηλώσει κατηγορηματικά ότι διαφωνεί με την εκτίμηση της αγοράς για αύξηση επιτοκίων. Όταν ρωτήθηκε αν υπάρχει υπερβολή στην αγορά χρήματος, η πρόεδρος της ΕΚΤ απέφυγε έναν ευθύ σχολιασμό, λέγοντας: «δεν είναι δουλειά μου να απαντήσω». Αυτό αποτέλεσε ένα «σήμα», κατά πολλούς, ότι η ΕΚΤ ενδέχεται να εξετάζει σχέδιο «Β» για αύξηση των επιτοκίων το 2022, αλλά αποφεύγει να το γνωστοποιήσει.