Σύσταση «overweight» αλλά και ταυτόχρονη μείωση των τιμών - στόχων από τη Morgan Stanley, η οποία σε έκθεσή της καταγράφει τις εντυπώσεις της από την πρόσφατη επίσκεψη των αναλυτών της στην Ελλάδα και τις επαφές που είχαν τόσο με κυβερνητικά στελέχη όσο και με τις διοικήσεις τραπεζών αλλά και ορισμένων άλλων επιχειρηματικών ομίλων.

Σε ό,τι αφορά τις τιμές - στόχους είναι οι ακόλουθοι:

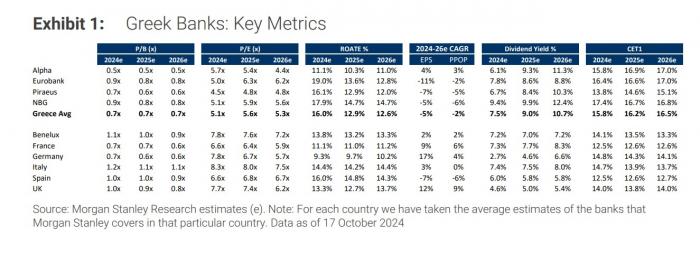

- Για την Alpha Bank στα 2,28 ευρώ από 2,50 ευρώ πριν

- Για την Εθνική Τράπεζα στα 10,25 ευρώ από 10,43 ευρώ πριν

- Για την Πειραιώς στα 5,39 ευρώ από 5,51 ευρώ πριν και

- Για τη Eurobank στα 2,63 ευρώ από 2,63 ευρώ πριν.

Στα βασικά συμπεράσματα του αμερικανικού ομίλου από τις συναντήσεις με τις τράπεζες είναι ότι θα υπάρξει συνέχιση της αύξησης του ρυθμού παροχής δανείων, με το πλήγμα στα έσοδα από τόκους να είναι εμφανές αλλά να μπορεί να αντιμετωπιστεί, ενώ οι τράπεζες παραμένουν «πιστές» στην προσπάθειά τους για αύξηση των μερισμάτων. Προσθέτει, πάντως, ότι προχωρά σε μία μετρημένη μείωση των εκτιμήσεων της για τις τράπεζες, λόγω και της διαδικασίας μείωσης επιτοκίων που έχει ξεκινήσει η ΕΚΤ.

Στην έκθεση τονίζεται ότι το α' εξάμηνο η αύξηση των εξυπηρετούμενων δανείων για τις ελληνικές τράπεζες ήταν +6,6% σε ετήσια βάση. Παρόλο που η αύξηση των δανείων του τομέα είναι μειωμένη κατά -0,6% (από τον Αύγουστο) από το τέλος του 2ου τριμήνου του 24 (+4,7%), αυτό πιθανόν να οφείλεται στην εποχικότητα, δεδομένης της αναμενόμενης ανάκαμψης της αύξησης των δανείων τους επόμενους μήνες.

Οι διοικητικές ομάδες των ελληνικών τραπεζών παραμένουν βέβαιες για την επίτευξη του CAGR αύξησης των δανείων 5-7% για το 2023-26, σύμφωνα με τις κατευθυντήριες γραμμές. Η σειρά έργων παραμένει ισχυρή και αναμένουν επιτάχυνση της αύξησης των επιχειρηματικών δανείων από το 2ο εξάμηνο του 24 και μετά, καθώς συνεχίζονται τα έργα που συνδέονται με το Ταμείο Ανάπτυξης και οι επενδυτικές δαπάνες στην Ελλάδα. Τα εταιρικά δάνεια αναμένεται να παραμείνουν ο βασικός μοχλός ανάπτυξης, με θετικές τάσεις στα καταναλωτικά δάνεια. Οι διοικητικές ομάδες στοχεύουν στην υιοθέτηση μιας πιο ψηφιακής, βασισμένης στα δεδομένα προσέγγισης για την προώθηση των καταναλωτικών δανείων. Το «μάζεμα» των ενυπόθηκων δανείων αναμένεται να συνεχιστεί, καθώς τα ενυπόθηκα δάνεια του τομέα μειώθηκαν κατά -4,1% από την αρχή του έτους, αν και αναμένουν ότι ο ρυθμός μείωσης θα επιβραδυνθεί. Συνολικά, οι συναντήσεις υπέδειξαν περισσότερες δυνατότητες για ανοδική έκπληξη στην αύξηση των δανείων το 2024-26 παρά για καθοδικό κίνδυνο. Η αγορά χαρτοφυλακίων NPE που αποδίδουν είναι μια μεσοπρόθεσμη ευκαιρία.

Οι εκτιμήσεις για τις ελληνικές τράπεζες

Τα έσοδα από τόκους

Η ευαισθησία των εσόδων από τόκους (ΝΙΙ) είναι η βασική συζήτηση για τις ελληνικές τράπεζες, με κάθε μείωση των επιτοκίων κατά 25 μονάδες βάσης να αναμένεται να έχει αντίκτυπο στα καθαρά κέρδη κατά -0,8% - 1,7%, σύμφωνα με την καθοδήγηση της διοίκησης. Αν και οι ομάδες διαχείρισης αναγνωρίζουν ότι το 2024 είναι η αιχμή για τα βραχυπρόθεσμα NII, ανέφεραν αντισταθμιστικούς παράγοντες, όπως:

- ισχυρότερη από ό,τι αναμενόμενη αύξηση των δανείων,

- την ενίσχυση των εσόδων από αμοιβές και προμήθειες λόγω της μετατόπισης των καταθέσεων σε ΑΜΚ, την αυξημένη διείσδυση προϊόντων όπως το bancassurance, υψηλότερο εισόδημα από χορηγήσεις και προμήθειες που σχετίζονται με συναλλαγές

- ενέργειες των διοικήσεων για τη μείωση των ευαισθησίας του NII περιλαμβάνουν αντιστάθμιση κινδύνου, αύξηση των χαρτοφυλακίων ομολόγων κατά τη διάρκεια υψηλότερων επιτοκίων- και

- χαμηλότερα από τα προϋπολογισθέντα beta καταθέσεων για το 2026.

Σύμφωνα με την καθοδήγηση για το οικονομικό έτος 24-26, οι προθεσμιακές καταθέσεις μερίδιο για τις ελληνικές τράπεζες θεωρήθηκε ότι θα φτάσει μεταξύ περίπου 34% για Πειραιώς και περίπου 44% για Eurobank έναντι σε μεγάλο βαθμό σταθερών επιπέδων από ~23% έως ~37% από το α' εξάμηνο.

Οι στόχοι για μερίσματα

Οι διοικήσεις των ελληνικών τραπεζών παραμένουν προσηλωμένες στην επίτευξη των σχεδίων τους για το 2026 για μερισματικές πληρωμές τουλάχιστον 50%. Τα DTCs δεν θεωρούνται ως εμπόδιο για υψηλότερες πληρωμές για τις ελληνικές τράπεζες, και οι συναντήσεις στην Αθήνα ενίσχυσαν αυτή την άποψη. Σύμφωνα με τις εκτιμήσεις, η ΕΤΕ προσφέρει την υψηλότερη μέση ετήσια απόδοση ~10,3% το 2024-26. Αυτό συνεπάγεται πληρωμή ~2 δισ. ευρώ (~31% της κεφαλαιοποίησης) στους μετόχους, σύμφωνα με τους στόχους της εταιρείας. Κατά μέσο όρο, οι προβλέψειςσυνεπάγονται ~8,9% συνολική απόδοση το 2024-26 για τις ελληνικές τράπεζες. Αναμένεται ότι η σαφήνεια σχετικά με τις υψηλότερες πληρωμές θα αποτελέσει βασικό καταλύτη για τις ελληνικές τραπεζικές μετοχές.

«Οι οικονομολόγοι μας αναμένουν ότι τα επιτόκια της ΕΚΤ θα φθάσουν το 1,75% μέχρι το τέλος του 2025 (έναντι 2,25% προηγουμένως) και το 1,5% το 2026. Παρόλο που τα NII μας είναι χαμηλότερα κατά 2,6% κατά μέσο όρο για το 2025-26, οι καλύτερες παραδοχές για την αύξηση των εσόδων από αμοιβές και τις προβλέψεις σημαίνουν ότι η μέση περικοπή στις εκτιμήσεις μας για το 2025-26 είναι -2,4%. Περικόπτουμε τους στόχους μας για τις τιμές σε γενικές γραμμές κατά παρόμοια επίπεδα. Είμαστε κατά μέσο όρο 2,5% χαμηλότερα από τα συμφωνηθέντα NII για το οικονομικό έτος 25-26. Αν και αναγνωρίζουμε ότι οι υποβαθμίσεις της συναίνεσης για τις χαμηλότερες προσδοκίες για τα επιτόκια είναι πιθανό να επιβαρύνουν τις βραχυπρόθεσμες επιδόσεις, παραμένουμε υπερεπενδεδυμένοι και για τις τέσσερις ελληνικές τράπεζες, δεδομένων των φθηνών αποτιμήσεων σε 5,6x FY25 P/E και 0,7x P/BV, των ελκυστικών μερισματικών αποδόσεων και των θετικά στρεβλωμένων ανταμοιβών κινδύνου (2:1) σε σχέση με την κάλυψή μας για τις τράπεζες CEEMEA», καταλήγει η έκθεση της Morgan Stanley.