Τη μείωση της υπέρμετρης φορολόγησης της εργασίας, δηλαδή της επιβάρυνσης με φόρους και εισφορές, θέτει η Επιτροπή Πισσαρίδη ως κορυφαία και άμεση προτεραιότητα για τις αλλαγές που πρέπει να γίνουν στο φορολογικό σύστημα της χώρας, παραθέτοντας μάλιστα παραδείγματα που δείχνουν πώς μια αύξηση 1.000 ευρώ στις ετήσιες αποδοχές ενός μισθωτού καταλήγει να επιβαρύνει με διπλάσιο ή τριπλάσιο κόστος τον εργοδότη.

Όπως σημειώνει η Επιτροπή Πισσαρίδη στην έκθεσή της για τις διαρθρωτικές αλλαγές που πρέπει να γίνουν τα επόμενα χρόνια, με κεντρικό στόχο την αύξηση του μέσου όρου ρυθμού ανάπτυξης της επόμενης δεκαετίας στο 3,5%,

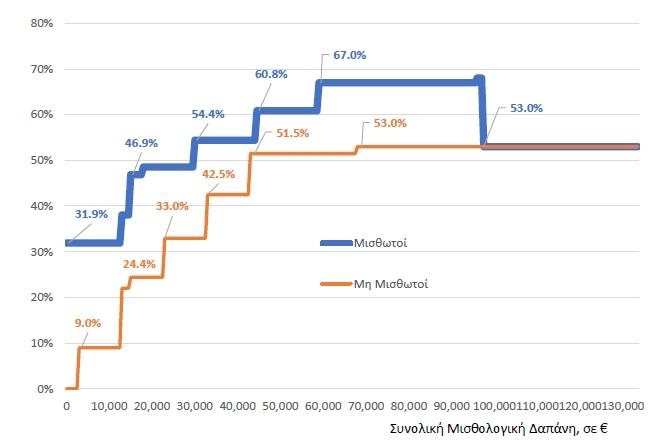

- Η βάση στη φορολογία εισοδήματος είναι περιορισμένη και επικεντρωμένη υπερβολικά στη μισθωτή εργασία, με αποτέλεσμα η φορολογική επιβάρυνση να είναι ασύμμετρα μεγάλη για μικρό μέρος του πληθυσμού. Στο διάγραμμα απεικονίζεται ο οριακός συντελεστής επιβάρυνσης της εργασίας από φόρους και εισφορές, συμπεριλαμβανομένης και της εισφοράς αλληλεγγύης, ως συνάρτηση της συνολικής μισθολογικής δαπάνης.

Οριακός συντελεστής επιβάρυνσης από φόρους και εισφορές

- Ο οριακός συντελεστής είναι ιδιαίτερα υψηλός και εμφανίζει πολύ έντονη προοδευτικότητα ήδη από μεσαία εισοδήματα. Η επιβάρυνση είναι υψηλότερη για τη μισθωτή εργασία από τη μη μισθωτή εργασία.

Τα παραδείγματα... τρελών επιβαρύνσεων

Η Επιτροπή Πισσαρίδη παραθέτει παραδείγματα που δείχνουν πολύ καθαρά πώς αποθαρρύνεται η αύξηση των αποδοχών των εργαζομένων, καθώς το τελικό κόστος για τον εργοδότη είναι εξαιρετικά υψηλό:

- Μισθωτός που λαμβάνει καθαρό μισθό 1000 ευρώ το μήνα (δηλαδή 14000 ευρώ ετησίως, καθώς δίνονται 14 μισθοί) κοστίζει περίπου 23000 ευρώ ετησίως στον εργοδότη του. Αν ο εργοδότης θέλει να δώσει καθαρή αύξηση στον εργαζόμενο 1000 ευρώ ετησίως, αυτό θα του κοστίσει περίπου 2000 ευρώ (με τα υπόλοιπα 1000 ευρώ να πηγαίνουν στο κράτος).

- Μισθωτός που λαμβάνει καθαρό μισθό 2500 ευρώ το μήνα (δηλαδή 35000 ευρώ ετησίως) κοστίζει 76000 ευρώ ετησίως στον εργοδότη του, και το κόστος του εργοδότη για καθαρή αύξηση 1000 ευρώ στον εργαζόμενο είναι 3000 ευρώ (με τα υπόλοιπα 2000 ευρώ να πηγαίνουν στο κράτος).

Οι αρνητικές συνέπειες

Η υπέρμετρη επιβάρυνση της μισθωτής εργασίας από φόρους και εισφορές, ειδικά στη μεσαία εισοδηματική κλίμακα, έχει αρνητικές συνέπειες στη διεθνή ανταγωνιστικότητα, στην παραμονή εξειδικευμένου εργατικού δυναμικού στη χώρα, και στα κίνητρα για επίσημη εργασία, τονίζει η Επιτροπή Πισσαρίδη:

- Οι εργοδότες αντιμετωπίζουν δυσκολίες για να προσελκύσουν εργαζόμενους με ιδιαίτερες δεξιότητες, καθώς το μισθολογικό κόστος για να προσφέρουν έναν καθαρό μισθό που είναι ανταγωνιστικός διεθνώς είναι πολύ υψηλό.

- Για να επιτύχει ισχυρούς ρυθμούς ανάπτυξης, όμως, η χώρα έχει ανάγκη από θέσεις εργασίας σε τομείς υψηλών δεξιοτήτων, καθώς και από τις αντίστοιχες επενδύσεις. Στη μεταποίηση, η διεθνής ανταγωνιστικότητα της χώρας επιδεινώνεται τόσο από το υψηλό μισθολογικό κόστος όσο και από το σχετικά υψηλό κόστος ενέργειας (το οποίο επίσης επηρεάζεται από τη δομή των φόρων).

Παραδείγματα μισθών - αυξήσεων

| Μηνιαίες αποδοχές (καθαρά) | Ετήσιες Αποδοχές | Κόστος Εργοδότη | Καθαρή Αύξηση (ετήσια) | Κόστος Αύξησης Εργοδότη |

| 1.000 ευρώ | 14.000 ευρώ | 23.000 ευρώ | 1.000 ευρώ | 2.000 ευρώ |

| 2.500 ευρώ | 35.000 ευρώ | 76.000 ευρώ | 1.000 ευρώ | 3.000 ευρώ |

Οι προτάσεις για ελάφρυνση

Η κεντρική προτεραιότητα της φορολογικής πολιτικής θα πρέπει να είναι η μείωση των επιβαρύνσεων στη μισθωτή εργασία, όπως υπογραμμίζει η Επιτροπή, σημειώνοντας ότι:

- Υπάρχει σημαντικό περιθώριο όσο και ανάγκη για αλλαγή της σύνθεσης των εσόδων και της δομής των φόρων, ώστε να αμβλυνθούν οι στρεβλώσεις που υποβιβάζουν τις προοπτικές ανάπτυξης της οικονομίας.

- Δεδομένης της σημερινής δομής του φορολογικού και ασφαλιστικού συστήματος, όπως και της δομής της ελληνικής οικονομίας, απόλυτη προτεραιότητα θα πρέπει να δοθεί στην ελάφρυνση του βάρους στη μισθωτή εργασία. Υπερβολικά μεγάλο μέρος της εργασίας αφορά αυτοαπασχόληση, άτυπους τομείς της οικονομίας και εργασία με χαμηλά δηλωμένα εισοδήματα που εξαιρούνται από τη φορολογία, ενώ η επιβάρυνση από φόρους και εισφορές για εισοδήματα πάνω από τα χαμηλότερα είναι εξαιρετικά υψηλή.

- Το κόστος αυτής της στρέβλωσης είναι σημαντικό διότι ο άτυπος τομέας γενικά δεν προσανατολίζεται στις εξαγωγές (εκτός όταν αφορά τουριστικές ή διασυνδεδεμένες υπηρεσίες εμπορίου) και συγχρόνως παγιδεύει αξιόλογο εργατικό δυναμικό που θα μπορούσε να διοχετευθεί προς τους περισσότερο δυναμικούς και εξαγωγικούς τομείς.

Σε αυτό το πλαίσιο, η προτεινόμενη από την Επιτροπή ισορροπία στη διαμόρφωση του φορολογικού πλαισίου πρέπει να είναι προσανατολισμένη στη μείωση των επιβαρύνσεων της εργασίας, αλλά να διατηρηθούν γενικά οι υφιστάμενοι φόροι στην κατανάλωση, καθώς, όπως επισημαίνεται:

- Δεδομένης της προτεραιότητας που πρέπει να δοθεί για μείωση της επιβάρυνσης της εργασίας, ενδεχόμενη μείωση των φόρων στην κατανάλωση (και ειδικότερα στον ΦΠΑ και στην περιουσία), δεν κρίνεται ως εξίσου σημαντική προτεραιότητα.