Με μέσο ρυθμό 2,1% θα πρέπει να τρέξει η ελληνική οικονομία την επόμενη 10ετία προκειμένου το κατά κεφαλήν ΑΕΠ να επιστρέψει στο 83% του κατά κεφαλήν ΑΕΠ του μέσου όρου της ΕΕ-27, όπως σημειώνει η Eurobank, στην τακτική εβδομαδιαία ανάλυσή της «7 Ημέρες Οικονομία».

Οι αναλυτές της τράπεζας εξετάζουν την πορεία του κατ' κεφαλήν ΑΕΠ της Ελλάδας τα τελευταία χρόνια και όπως σημειώνουν σύμφωνα με τα στοιχεία που δημοσίευσε στις 19 Ιουνίου 2024 η Ευρωπαϊκή Στατιστική Υπηρεσία (Eurostat), το κατά κεφαλήν ΑΕΠ της Ελλάδας το 2023, μετρούμενο σε μονάδες αγοραστικής δύναμης (purchasing power standards, PPS), παρέμεινε σταθερό στο 67% του μέσου όρου της Ευρωπαϊκής Ένωσης των 27 κρατών μελών (ΕΕ-27).

Η χώρα με το υψηλότερο κατά κεφαλήν ΑΕΠ στην ΕΕ-27 (εξαιρουμένων των οικονομιών της Ιρλανδίας και του Λουξεμβούργου) ήταν η Ολλανδία -στο 130% της ΕΕ-27- και ακολούθησαν: Δανία (127%), Αυστρία (123%), Βέλγιο (118%), Γερμανία (115%), Σουηδία (114%), Φινλανδία (108%), Μάλτα (105%), Ευρωζώνη (104%), Γαλλία (101%), ΕΕ-27 (100), Ιταλία (97%), Κύπρος (95%), Τσεχία (91%), Σλοβενία (91%), Ισπανία (88%), Λιθουανία (86%), Πορτογαλία (83%), Εσθονία (81%), Πολωνία (80%), Ρουμανία (80%), Κροατία (76%), Ουγγαρία (76%), Σλοβακία (73%), Λετονία (71%), Ελλάδα (67%) και Βουλγαρία (64%).

Σε όρους κατά κεφαλήν κατανάλωσης, στην πρώτη θέση ήταν πάλι η Ολλανδία -στο 117% της ΕΕ-27- και ακολούθησαν: Αυστρία (117%), Γερμανία (116%), Βέλγιο (114%), Δανία (110%), Φινλανδία (109%), Σουηδία (109%), Γαλλία (107%), Ευρωζώνη (104%), Ιταλία (101%), ΕΕ-27 (100%), Κύπρος (99%), Λιθουανία (92%), Ρουμανία (89%), Ισπανία (88%), Πορτογαλία (88%), Σλοβενία (87%), Πολωνία (86%), Μάλτα (85%), Τσεχία (81%), Ελλάδα (79%), Κροατία (78%), Εσθονία (77%), Λετονία (75%), Σλοβακία (75%), Βουλγαρία (73%) και Ουγγαρία (70%).

Παρατηρούμε ότι η κατά κεφαλήν κατανάλωση στην Ελλάδα σε σχέση με τον μέσο όρο της ΕΕ-27 υπερβαίνει κατά πολύ το αντίστοιχο μέγεθος του κατά κεφαλήν ΑΕΠ, αντανακλώντας το μεγάλο μερίδιο της κατανάλωσης στο ελληνικό ΑΕΠ σε σύγκριση με τον μέσο όρο της ΕΕ-27. Επιπρόσθετα, το 2023 το διαθέσιμο εισόδημα των νοικοκυριών στην Ελλάδα ήταν μικρότερο από την κατανάλωση με αποτέλεσμα ο ρυθμός αποταμίευσης να είναι αρνητικός.

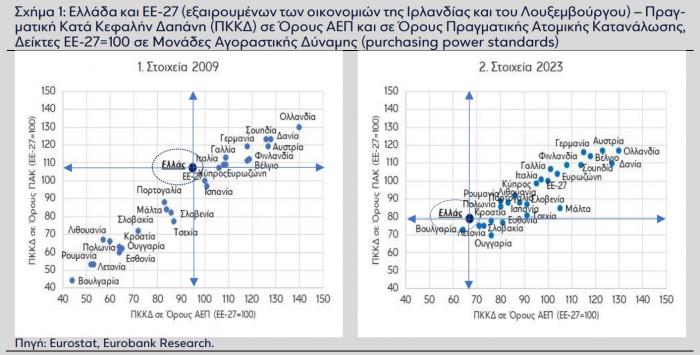

Στα Σχήματα 1.1 και 1.2 παρουσιάζονται το κατά κεφαλήν ΑΕΠ (οριζόντιος άξονας) και η κατά κεφαλήν κατανάλωση (κάθετος άξονας) των χώρων της ΕΕ-27 (εξαιρώντας την Ιρλανδία και το Λουξεμβούργο) ως προς τους αντίστοιχους μέσους όρους της ΕΕ-27 το 2009 και το 2023.

Παρατηρούμε τα εξής:

- Λόγω της βαθιάς ύφεσης και της παρατεταμένης στασιμότητας κατά τη διάρκεια της κρίσης χρέους, το κατά κεφαλήν ΑΕΠ της Ελλάδας από το 95% του μέσου όρου της ΕΕ-27 το 2009 μειώθηκε στο 67% το 2023. Αντίστοιχα, η κατά κεφαλήν κατανάλωση από το 107% του μέσου όρου της ΕΕ-27 το 2009 συρρικνώθηκε στο 79% το 2023.

- Η υπεραπόδοση της ελληνικής οικονομίας έναντι του μέσου όρου της ΕΕ-27 τα 3 τελευταία χρόνια αντανακλάται στην ενίσχυση του κατά κεφαλήν ΑΕΠ από το 62% του μέσου όρου της ΕΕ-27 το 2020 στο 67% το 2023. Εντούτοις, σε σχέση με τα προ πανδημίας επίπεδα, ήτοι το 2019, η βελτίωση ανέρχεται σε μια ποσοστιαία μονάδα, από το 66% το 2019 στο 67% το 2023. Το πραγματικό ΑΕΠ στην Ελλάδα το 2023 ήταν χαμηλότερο κατά 18,9% σε σύγκριση με την κο-ρυφή του 2007 (26,6% το 2013), δηλαδή έχει ανακτηθεί το 29,2% των απωλειών της κρίσης χρέους σε όρους πραγματικού ΑΕΠ.

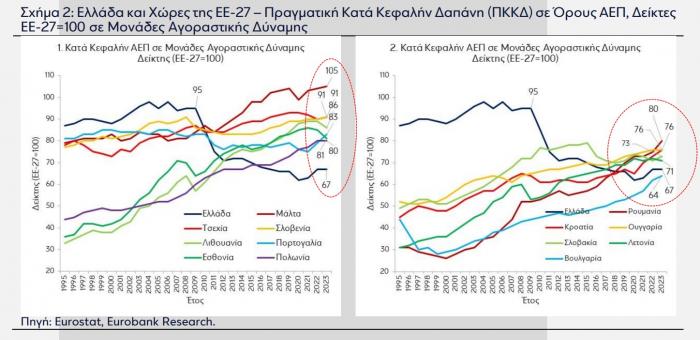

- To 2009, 13 χώρες της ΕΕ-27 είχαν χαμηλότερο κατά κεφαλήν ΑΕΠ σε μονάδες αγοραστικής δύναμης από την Ελλάδα. Αυτές ήταν η Τσεχία (87% του μέσου όρου της ΕΕ-27 έναντι 95% στην Ελλάδα), η Σλοβενία (86%), η Μάλτα (84%), η Πορτογαλία (83%), η Σλοβακία (72%), η Ουγγαρία (65%), η Εσθονία (64%), η Κροατία (64%), η Πολωνία (60%), η Λιθουανία (57%), η Λετονία (53%), η Ρουμανία (52%) και η Βουλγαρία (44%). 14 χρόνια αργότερα, ήτοι το 2023, 12 από τις 13 προαναφερθείσες χώρες έχουν υψηλότερο κατά κεφαλήν ΑΕΠ από την Ελλάδα. Αναλυτικά, όπως παρουσιάζεται στα Σχήματα 2.1 και 2.2, το 2023 το κατά κεφαλήν ΑΕΠ της Μάλτας διαμορφώθηκε στο 105% του μέσου όρου της ΕΕ-27 -έναντι 67% στην Ελλάδα- και ακολούθησαν: Τσεχία και Σλοβενία (91%), Λιθουανία (86%), Πορτογαλία (83%), Εσθονία (81%), Πολωνία και Ρουμανία (80%), Κροατία και Ουγγαρία (76%), Σλοβακία (73%) και Λετονία (71%).

- Από τις αρχές της δεκαετίας του 2000 μέχρι σήμερα, πολλές από τις χώρες του ανατολικού τμήματος της βόρειας, κεντρικής και νότιας Ευρώπης -του παλαιού «ανατολικού μπλοκ»- μείωσαν σε σημαντικό βαθμό τη μεγάλη απόσταση που τις χώριζε από τον μέσο όρο της ΕΕ-27 σε όρους κατά κεφαλήν ΑΕΠ (οι χώρες της Βαλτικής, η Πολωνία, η Ρουμανία, η Κροατία, η Ουγγαρία, η Σλοβακία και η Βουλγαρία). Αν και μια ενδελεχής ερμηνεία αυτού του αποτελέσματος ξεφεύγει από τα όρια ανάλυσης του παρόντος δελτίου, το χαμηλό κατά κεφαλήν ΑΕΠ και το χαμηλό κατά κεφαλήν φυσικό κεφάλαιο που εμφάνιζαν οι εν λόγω χώρες στις αρχές της δεκαετίας του 2000, έπαιξαν ρόλο για τους υψηλούς ρυθμούς μεγέθυνσης που καταγράφηκαν στη συνέχεια. Ωστόσο μακροχρόνια, οι δυνάμεις σύγκλισης λόγω της χαμηλής αρχικής θέσης των οικονομιών εξασθενούν και το μονοπάτι μεγέθυνσης των χωρών εξαρτάται από την ικανότητά τους να εισάγουν (είτε να δημιουργούν) και να εκμεταλλεύονται αποτελεσματικά τις νέες τεχνολογίες που αυξάνουν τη συνολική παραγωγικότητα.

- Το 2023 το κατά κεφαλήν ΑΕΠ της Ισπανίας και της Πορτογαλίας, δύο χωρών του Ευρωπαϊκού Νότου και της Ευρωζώνης όπως η Ελλάδα (η Ισπανία και η Πορτογαλία έγιναν μέλη της τότε ΕΟΚ το 1986, ήτοι 5 χρόνια μετά την Ελλάδα) ήταν στο 88% και στο 83% αντίστοιχα του μέσου όρου της ΕΕ-27.

Η ελληνική οικονομία για να φτάσει στο 83% του κατά κεφαλήν ΑΕΠ του μέσου όρου της ΕΕ-27 σε 10 χρόνια από σήμερα θα πρέπει να αναπτύσσεται με ρυθμό κατά 2,1 ποσοστιαίες μονάδες υψηλότερο από τον αντίστοιχο του μέσου όρου της ΕΕ-27 (σε μονάδες αγοραστικής δύναμης). Παρά ταύτα, ακόμα και αν επαληθευτεί αυτό το σενάριο, εξίσου σημαντικό για την ελληνική οικονομία είναι η ενίσχυση της ανθεκτικότητας του υποδείγματος μεγέθυνσης της έναντι πιθανών μελλοντικών διεθνών κρίσεων (παραγωγικές επενδύσεις, διαρθρωτική ανταγωνιστικότητα, εξωστρέφεια, εθνική αποταμίευση, δημοσιονομική σταθερότητα). Όπως μας δίδαξε η κρίση χρέους, αυτό το ποιοτικό χαρακτηριστικό υποτιμήθηκε για χρόνια στο παρελθόν με τα γνωστά μεγάλα αρνητικά αποτελέσματα στη συνέχεια.