Αυξημένη ήταν η μεταβλητότητα και χθες στις τράπεζες. Οι πιέσεις είχαν επίκεντρο κυρίως την Τράπεζα Κύπρου και τη Eurobank, αλλά επηρεάστηκαν και οι άλλες τράπεζες. Ευτυχώς η εικόνα άλλαξε στο τέλος και έκλεισαν όλες με άνοδο.

Χρηματιστηριακά στελέχη έδειχναν προς Κύπρο μεριά και συγκεκριμένα τη νέα πρόταση του ΑΚΕΛ για επιβολή έκτακτης φορολογίας. Το κόμμα της αντιπολίτευσης ζητάει ξανά, αλλά αναλυτές θεωρούν πως έχει μικρή πιθανότητα, να επιβληθεί φόρος και μάλιστα με αναδρομική ισχύ.

Από μία τέτοια εξέλιξη θα επηρεαζόταν περισσότερο η Τράπεζα Κύπρου και λιγότερο η Eurobank.

Τώρα, ακούσαμε και την άποψη πως κάποιοι επενδυτές φοβούμενοι ότι θα μπορούσε και στην Ελλάδα να υπάρξει αντίστοιχη πρόταση, έσπευσαν να μειώσουν θέσεις στον κλάδο. Ωστόσο, σταδιακά οι πωλήσεις απορροφήθηκαν από τους αγοραστές και η αγορά ανέκαμψε.

Σημειώνεται οτι ο πρωθυπουργός Κ. Μητσοτάκης προ ημερών σημείωσε στους επενδυτές οτι δεν υπάρχει καμία σκέψη για την επιβολή έκτακτου φόρου στις τράπεζες.

Όμως δεν μπορέσαμε να ακολουθήσουμε από πιο κοντά το καλό κλίμα που υπήρχε στις ευρωπαϊκές αγορές. Στο εξωτερικό οι επενδυτές ποντάρουν σε μείωση επιτοκίων από τη FED την επόμενη βδομάδα.

Το «οχυρό»: Η πορεία της αγοράς δείχνει το τελευταίο διάστημα πως οι 2.100 μονάδες αποτελούν μία σημαντική αντίσταση.

Αν όμως επιβεβαιωθούν οι εκτιμήσεις των αναλυτών, που λένε πως και η επόμενη χρονιά θα είναι καλή χρηματιστηριακά, η παραμονή της αγοράς κοντά στο σημείο αυτό, της δίνει την ευκαιρία να μαζέψει δύναμη για υπέρβαση στο μέλλον.

ΟΠΑΠ - Στηρίξεις: Το μάζεμα των μετοχών του ΟΠΑΠ από την Allwyn βοηθάει όλη την αγορά. Από τη μία στέλνει μήνυμα επιτυχίας του deal που γράφαμε χθες, ή τουλάχιστον ότι θα τα δώσει όλα ο βασικός μέτοχος για να πετύχει, και από την άλλη, λόγω βαρύτητας της μετοχής, βοηθάει στη διατήρηση της συσσώρευσης πέριξ των 2.100 μονάδων.

Χθες μπήκαν τεράστιες αγορές στο κλείσιμο που έκαναν ακόμα και παλιούς χρηματιστές να απορήσουν.

Η πορεία της μετοχής του ΟΠΑΠ

Aktor: Προφανώς και το εταιρικό ομόλογο θα καλυφθεί και εύκολα. Αν μάλιστα επιβεβαιωθούν και οι πληροφορίες που θέλουν επιτόκιο 4% ή και λίγο πιο πάνω, νομίζουμε πως θα είναι από τα καλύτερα που θα διαπραγματεύονται στο Χ.Α.

Οι επενδυτές αυτή τη στιγμή από προθεσμιακές καταθέσεις ή ακόμα και έντοκα έχουν πολύ χαμηλή απόδοση. Επιπλέον ο φόρος έχει μειωθεί κάτι που κάνει το κάθε εταιρικό ομόλογο πιο ελκυστικό. Εκδόσεις με υψηλότερο επιτόκιο στο παρελθόν είχαμε από Intralot (6%), Ideal (5,5%), CPLP Shipping (4.40%) και Autohellas (4.25%).

Τα περισσότερα όμως διαπραγματεύονται σήμερα σε καλύτερα επίπεδα και άρα η απόδοση στη λήξη είναι χαμηλότερη, για κάποιον που θα θελήσει να τα αγοράσει από την αγορά. Η δημόσια προσφορά θα ξεκινήσει στις 9 Δεκεμβρίου και τα χρήματα που θα αντλήσει θα χρηματοδοτήσουν έργα και επενδύσεις του ομίλου και ένα μικρό μέρος θα πάει για εξόφληση δανεισμού.

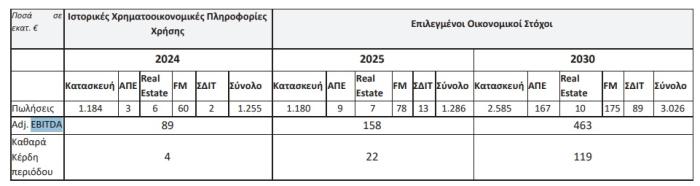

Ωστόσο, περισσότερο ενδιαφέρον έχει η πρόβλεψη που κάνει η εταιρεία για τα αποτελέσματα του 2030 σύμφωνα με την οποία περιμένει πωλήσεις 3,02 δισ. ευρώ, EBITDA 463 εκατ. ευρώ και καθαρά κέρδη 119 εκατ. ευρώ.

Αυτή η εκτίμηση είναι υψηλότερη από αυτήν που είχε κάνει τέλη Σεπτέμβρη όταν μιλούσε για EBITDA 400 εκατ. ευρώ την ίδια χρονιά. Ο τζίρος από την κατασκευή το 2030 θα ξεπεράσει τα 2 δισ. ευρώ από 1,18 δισ. ευρώ φέτος.

Lamda Develpment: Γούρι έφερε το βιβλίο του Οδυσσέα Αθανασίου, διευθύνοντος συμβούλου της Lamda Development, στη μετοχή καθώς καταγράφει δύο μέρες άνοδο.

Δυστυχώς η αγορά ακινήτων συνολικά στο Χ.Α. διαπραγματεύεται με σημαντικό discount και η μετοχή δεν έχει καταφέρει να αποτυπώσει χρηματιστηριακά τον οργασμό εργασιών που λαμβάνει χώρα στο Ελληνικό, αλλά και την κρυμμένη αξία, στην οποία πολλές φορές έχει αναφερθεί η διοίκηση και είναι περίπου όση και η τρέχουσα.

Αν υπολογιστεί και αυτή στην εσωτερική αξία, τότε η τιμή της μετοχής είναι στο μισό της εσωτερικής.

ΟΛΠ: Ασχολήθηκε το τελευταίο διάστημα η Πρέσβειρα των ΗΠΑ με άλλα θέματα και άφησε τον ΟΛΠ, με αποτέλεσμα να αντιδράσει και η μετοχή.

Ίσως βοήθησε και το γεγονός ότι η επενδυτική κοινότητα κατάλαβε πως δεν μπορεί το λιμάνι της Ελευσίνας να ανταγωνιστεί αυτό του Πειραιά και πως η ανάπτυξη που επιδιώκεται είναι διαφορετική στο business του ΟΛΠ.

ΑΔΜΗΕ: Απαντήσεις στα αυτονόητα για την διασύνδεση Ελλάδας-Κύπρου έδωσε ο Επίτροπος Ενέργειας, Νταν Γιόργκενσεν, στον Κύπριο Ευρωβουλευτή Μιχάλη Χατζηπαντέλα.

Το πιο βασικό που είπε είναι ότι είναι σύνηθες ένα έργο να έρχεται αντιμέτωπο με υψηλότερο κόστος από το αναμενόμενο, ειδικά όταν τα τελευταία έτη, υπήρξε τέτοια διαταραχή στις αλυσίδες εφοδιασμού.

Από την άλλη είπε πως δε χρειάζεται να γίνει άλλη ανάλυση κόστους-οφέλους, γιατί έχει γίνει και το όφελος είναι μεγαλύτερο από το κόστος, γι΄ αυτό και το έργο συμπεριλαμβάνεται στα έργα κοινού ενδιαφέροντος.

ΕΥΡΩΠΗ: Αρκετά πακέτα έχουν γίνει στη μετοχή στις τελευταίες συνεδριάσεις και το προηγούμενο διάστημα είχε φανεί μία πίεση με αποτέλεσμα από τα 2 ευρώ να πάει ακόμα και κάτω από 1,90 ευρώ.

Όλα τα πακέτα χθες και προχθές έγιναν στα 1,80 ευρώ ανά μετοχή με τις πληροφορίες να λένε πως πήγαν οι μετοχές από ξένο διαχειριστή σε ισχυρό Έλληνα επιχειρηματία. Η μετοχή είχε αξιόλογη άνοδο και όπως καταλαβαίνετε ακολούθησε και το retail. Δεν θα αποκλείαμε αν βοηθήσει το κλίμα να δούμε ξανά κίνηση προς τα υψηλά της.

Qualco: Για όσους θυμούνται η μετοχή μπήκε με τιμή εισαγωγής τα 5,46 ευρώ και με μεγάλη υπερκάλυψη της έκδοσης. Στην αρχή βρέθηκε να έχει ανοδική πορεία και να πηγαίνει μέχρι και τα 6,32 ευρώ, αλλά στη συνέχεια άρχισε να υποχωρεί και βρέθηκε πριν μερικές εβδομάδες ακόμα και στα 5,2350 ευρώ, δηλαδή κάτω από την τιμή εισαγωγής.

Η αιτία της υποχώρησης ήταν τα αποτελέσματα, όπου λόγω έκτακτων δεν ικανοποίησαν. Το τελευταίο διάστημα έχει ανακάμψει μετά και από δύο εκθέσεις που δημοσιεύτηκαν, αλλά και τη συστηματική δουλειά της διοίκησης, και έχει φτάσει στα 5,8450 ευρώ.

Η πρώτη της Optima Bank η οποία έδωσε τιμή στόχο τα 7,12 ευρώ και σύσταση «buy» και η δεύτερη της Euroxx η οποία έδωσε τιμή στόχο τα 7 ευρώ και σύσταση «overweight».

Βέβαια η Euroxx περιμένει κέρδη ανά μετοχή το 2026 0,17 ευρώ και η Optima 0,332 ευρώ.

Μεγάλη η διαφορά…

Χθες η μετοχή σημείωσε άλμα +4,1% με ιδιαίτερα υψηλό όγκο και φαίνεται ότι αφήνει πίσω την περιπέτεια με τα έκτακτα.

Η πορεία της μετοχής της Qualco

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Δεν υφίσταται ουδεμία ευθύνη της ιστοσελίδας για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.