Σε σημαντική περικοπή των προβλέψεων της για τα κέρδη της Alpha Bank το 2021 και '22 προχώρησε η HSBC, διαπιστώνοντας ότι οι πιέσεις στα καθαρά έσοδα τόκων είναι μεγαλύτερες από το αρχικά αναμενόμενο. Στη νέα της επενδυτική αξιολόγηση για την τράπεζα, η HSBC περικόπτει την τιμή - στόχο από 0,70 ευρώ σε 0,50, κάτι που αφήνει περιθώριο ανόδου 14,2% σε σχέση με τα τρέχοντα επίπεδα της μετοχής (0,44 ευρώ).

Η επενδυτική σύσταση είναι hold (διακράτηση), καθώς όπως σημειώνει ο οίκος η πτώση της αποτίμησης κατά 20% το τελευταίο τρίμηνο, με τη σχέση τιμής προς λογιστική αξία για το 2021 να διαμορφώνεται σε 0,12, φαίνεται εύλογη υπό το φως των αναθεωρήσεων που έχουν γίνει στις προβλέψεις για την κερδοφορία, αλλά και με δεδομένη την αύξηση των κρουσμάτων κορονοϊού και την επιστροφή των lockdowns.

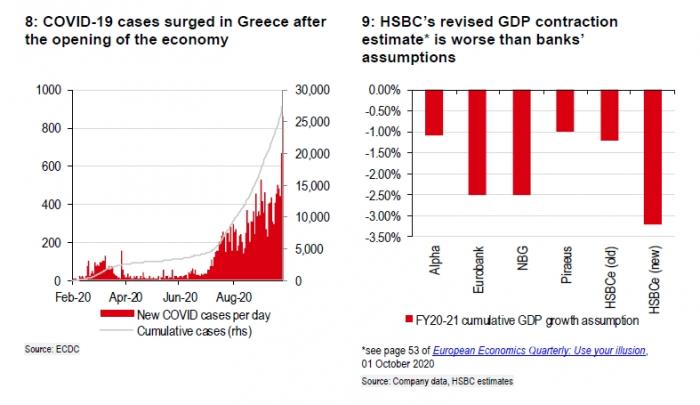

Κύριος παράγοντας που επηρεάζει την αξιολόγηση της Alpha και, ευρύτερα, των ελληνικών τραπεζών είναι το δεύτερο κύμα της πανδημίας και οι προβλέψεις της HSBC για μεγάλη ύφεση, που είναι σαφώς πιο απαισιόδοξες από αυτές των ελληνικών τραπεζών, καθώς εκτιμά ότι η σωρευτική μείωση του ΑΕΠ τη διετία 2020 - 2021 θα ξεπεράσει το 3%, έναντι προηγούμενης πρόβλεψης για μείωση λίγο υψηλότερη του 1%.

Η HSBC αναπροσαρμόζει καθοδικά τις εκτιμήσεις για τα κέρδη της Alpha το 2021 κατά 16% και για το 2022 κατά 21%, αποδίδοντας αυτή την αναθεώρηση στη χαμηλότερη από το αναμενόμενο αύξηση των δανείων και στα επίσης χαμηλότερο από τα αρχικά προβλεπόμενα καθαρά έσοδα από τόκους.

Σχετικά με την αύξηση του χαρτοφυλακίου νέων δανείων, τονίζει ότι το πρώτο εξάμηνο αυτά αυξήθηκαν κατά 2,5%, ενώ ο οίκος προέβλεπε αύξηση κατά 11% για το 2020. Επιπλέον σε επίπεδο τραπεζικού συστήματος τα περιθώρια επιτοκίου και τα spread των ομολόγων έχουν μειωθεί, ασκώντας πιέσεις στην κερδοφορία.

Θετικό στοιχείο είναι ότι έχει αποδειχθεί πως η ποιότητα του ενεργητικού ήταν περισσότερο ανθεκτική από το αναμενόμενο, καθώς οι αναστολές δανείων φτάνουν στο 20% του χαρτοφυλακίου, ενώ αρχικά αναμενόταν ότι θα αυξάνονταν στο 30%. Πάντως ο οίκος επισημαίνει ότι εξακολουθεί να θεωρεί ευλογεί την πρόβλεψη του για νέα μη εξυπηρετούμενα δάνεια ύψους 2 δισ. ευρώ για την Alpha Bank το 2021, με αύξηση του κόστους ρίσκου στις 210 μονάδες βάσης.

Η τιτλοποίηση Galaxy δεν θα αλλάξει την αξιολόγηση

Στο ερώτημα εάν η ολοκλήρωση της τιτλοποίησης Galaxy θα μπορούσε να προκαλέσει μία νέα, βελτιωμένη επενδυτική αξιολόγηση για την Alpha Bank, η HSBC απαντάει ότι η μεγάλη αυτή συναλλαγή θα είναι αναμφίβολα ένα σημαντικό βήμα στην κατεύθυνση της εξυγίανσης του ισολογισμού. Παρόλα αυτά, όπως σημειώνεται, δεν πρόκειται για ένα γεγονός που θα μπορούσε να προκαλέσει αλλαγή της αξιολόγησης για δυο λόγους:

- Ακόμη και μετά την ολοκλήρωσή της συναλλαγής η Alpha Bank θα έχει ένα σχετικά υψηλό δείκτη μη εξυπηρετούμενων δανείων, στο 24%. Η μείωση του ποσοστού δεν θα είναι εύκολη, δεδομένης της επικρατησης μη ευνοϊκών συνθηκών στις αγορές και των περιορισμών που θέτει η κεφαλαιακή επάρκεια.

- Μία εξίσου σημαντική συναλλαγή από την Eurobank δεν προκάλεσε σημαντική αλλαγή της επενδυτικής αξιολόγησης επειδή η αγορά είχε στη διάθεσή της πολύ χρόνο για να προσαρμοστεί, κάτι που θα συμβεί και στην περίπτωση της alpha bank όπως εκτιμά η HSBC.

Με αυτά τα δεδομένα, η μετοχή της Alpha Bank, που διαπραγματεύεται με σχέση τιμής λογιστικής αξίας 0,12 φορές, βάσει των προβλέψεων για τη λογιστική αξία του 2021, εκτιμάται από την HSBC ότι, αν και έχει πολύ χαμηλή αποτίμηση, κοντά σε ιστορικό χαμηλό, αυτό φαίνεται δίκαιο, αν συνεκτιμηθούν οι αβεβαιότητες που δημιουργεί η πανδημία στην εξομάλυνση της απόδοσης των ιδίων κεφαλαίων.

Η αποτίμηση επίσης φαίνεται δίκαιη, εάν συγκριθεί με την αποτίμηση άλλων τραπεζών της Ελλάδας στη βάση των μη εξυπηρετούμενων δανείων που θα έχει η Alpha Bank μετά την ολοκλήρωση της τιτλοποίησης Galaxy, αλλά και με βάση την εκτιμώμενη για το 2021 κεφαλαιακή επάρκεια πρώτης βαθμίδας και την εκτιμώμενη σχέση τιμής προς λογιστική αξία το 2021.