Έφθασε η στιγμή οι επενδυτές να «πάρουν ανάσες» σε ό,τι αφορά τις τραπεζικές μετοχές, σύμφωνα με τη Deutsche Bank, καθώς βάσει ορισμένων μέτρων οι αποτιμήσεις τους θα μπορούσαν να χαρακτηρισθούν ως αδιανόητες, αν και σημειώνει ότι διατηρεί τη θετική της στάση έναντι του ελληνικού τραπεζικού συστήματος.

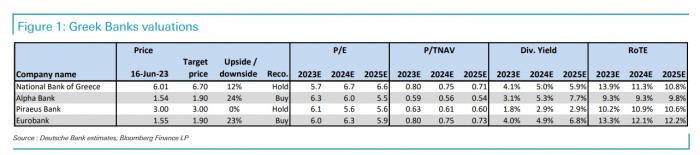

Η «διττή» άποψη της DB για το ελληνικό τραπεζικό σύστημα φαίνεται και στις αλλαγές που πραγματοποιεί τόσο στις τιμές – στόχους όσο και στις συστάσεις. Διατηρεί τη σύσταση «αγορά» για τις μετοχές των Alpha Bank και Eurobank, αυξάνοντας την τιμή – στόχο στα 1,90 ευρώ (από 1,70 ευρώ πριν) και για τις δύο τράπεζες. Σημειώνεται ότι η Alpha Bank είναι πλέον η κορυφαία επιλογή της, κάτι που στο παρελθόν ίσχυε για τον τίτλο της Εθνικής Τράπεζας, καθώς έχει πιο φθηνή αποτίμηση και μεγαλύτερα περιθώρια βελτίωσης. Διατηρεί την τιμή – στόχο για την Τρ. Πειραιώς στα 3 ευρώ αλλά υποβαθμίζει τη σύσταση σε «διακράτηση» («hold») από «αγορά», ενώ αυξάνει την τιμή – στόχο για την Εθνική Τράπεζα στα 6,70 ευρώ (από 6,15 ευρώ πριν) αλλά υποβαθμίζει τη σύσταση σε «διακράτηση» ενώ πριν ήταν «αγορά».

Όπως αναφέρει στην εισαγωγή της έκθεσή της η εξαιρετική απόδοση των ελληνικών τραπεζών σε ετήσια βάση (περίπου +59% τον τραπεζικό δείκτη και περίπου +10% για τον SX7P) καταδεικνύει το αυξανόμενο ενδιαφέρον των επενδυτών για τον κλάδο, μετά τις συνεχείς βελτιώσεις που παρατηρήθηκαν στο δείκτη NII (έσοδα από τόκους), λόγω των επιτοκίων, του αποτελεσματικού ελέγχου του κόστους, της βελτίωσης της ποιότητας του ενεργητικού και των επιπέδων κεφαλαίου, που οδήγησαν σε σημαντικές αναβαθμίσεις των στόχων. Ως αποτέλεσμα, έως τώρα καταγράφονται πολλαπλασιαστές που θα ήταν αδιανόητοι πριν από λίγους μήνες, με τα P/Es τώρα στην περιοχή του 6-7x και τα P/TBVs στο 0,6-0,8x για το 2024, με RoTEs στο περίπου 9-12% (αν και, σε ορισμένες περιπτώσεις, με μεγάλο πλεόνασμα κεφαλαίου, που επιτρέπει την επαναφορά του μερίσματος μετά από πολλά χρόνια).

Οι εκτιμήσεις για τις τράπεζες

Συνολικά, διατηρείται η εκτίμηση ότι οι σταθερές επιδόσεις θα συνεχιστούν, παρά το γεγονός ότι τα NII βρίσκονται ήδη κοντά στο μέγιστο επίπεδο, λόγω του αυξανόμενου κόστους χρηματοδότησης. Ωστόσο, η μετακύλιση των καταθέσεων είναι χαμηλότερη από ό,τι αναμενόταν και η αύξηση των χορηγήσεων θα πρέπει, κατά πολύ, να ξεπεράσει εκείνη της υπόλοιπης Ευρώπης, παρέχοντας κάποια σημαντική στήριξη. Επιπλέον, οι προβλέψεις θα πρέπει να συνεχίσουν να μειώνονται λόγω της βελτίωσης της ποιότητας του ενεργητικού, οδηγώντας σε αποδόσεις αρκετά σύμφωνες με εκείνες των παρόμοιων τραπεζών στην Ευρώπη, παρά το γεγονός ότι τα επίπεδα CET1 θα φθάσουν το 14-17% έως το 2024.

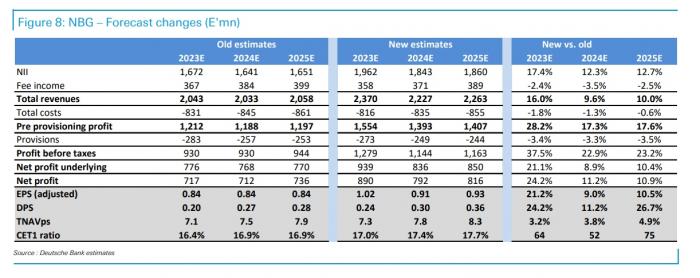

Για την Εθνική Τράπεζα η Deutsche Bank προχωρά σε αναβάθμιση των εκτιμήσεων για τα κέρδη κατά περίπου 24% για το 2023, ενώ το ΝΙΙ θα ενισχυθεί 17% φέτος και πάνω από 12% για το διάστημα 2024 – 25. Εκτιμάται, ακόμη, ότι οι προβλέψεις θα μειωθούν μετά τη θετική πορεία στο α’ τρίμηνο, γεγονός που μπορεί να οδηγήσει σε χαμηλότερο δείκτη CoR. Επιπρόσθετα οι προβλέψεις για τα κεφάλαια είναι επίσης καλύτερες από ό,τι προηγουμένως, φθάνοντας πιθανώς σε επίπεδα που υψηλότερα από τα βέλτιστα, κυρίως ως αποτέλεσμα της οργανικής παραγωγής.

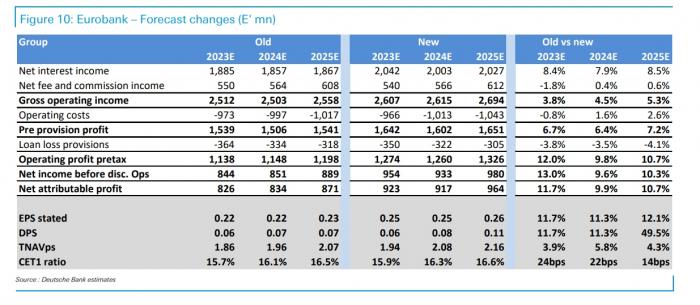

Αναβαθμισμένες είναι οι εκτιμήσεις και για τη Eurobank, καθώς αναμένεται ότι τα κέρδη θα ενισχυθούν κατά περίπου 12%, 10% και 11% για το 2023-25, αντίστοιχα, με σημαντικές αναβαθμίσεις του NII, αποτελεσματικό έλεγχο του κόστους και προβλέψεις οδηγώντας σε αυτές τις βελτιώσεις, που επηρεάζονται επίσης από τις αλλαγές στην παρουσία της εκτός Ελλάδας (η πώληση της Σερβίας και η αγορά στη Βουλγαρία). Αναμένουμε επίσης σημαντικά καλύτερη επίπεδα κεφαλαίου CET1, λόγω της οργανικής δημιουργίας.

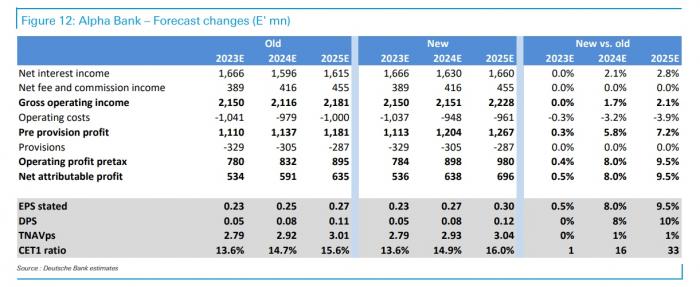

Η Alpha Bank είναι πλέον η κορυφαία επιλογή της Deutsche Bank, η οποία αναβαθμίζει τις εκτιμήσεις για τα κέρδη κατά 8% και 10% περίπου για το 2024 και το 2025, αντίστοιχα, με ασήμαντες αλλαγές για το 2023. Παρά ταύτα, το άνω του 12% της τράπεζας στόχος RoTE για το 2025 (προσαρμοσμένος για τα πλεονάζοντα κεφάλαια μέχρι τον στόχο CET1 13%) εξακολουθεί να είναι λίγο πάνω από τις προβλέψεις της Deutsche Bank (το 10% για το 2023).