Ως αμελητέο χαρακτηρίζει τον αντίκτυπο για τις ελληνικές τράπεζες της απόφασης για «πάγωμα» στα επιτόκια των στεγαστικών δανείων, η Axia σε έκθεσή της, τονίζοντας ότι με αυτό το μέτρο θα στηριχθούν αρκετά ελληνικά νοικοκυριά από την επιπλέον πίεση που δέχονται λόγω των υψηλότερων τόκων που καλούνται να καταβάλουν.

Βάσει των στοιχείων που υπάρχουν το μεγαλύτερο μέρος των στεγαστικών δανείων των ελληνικών τραπεζών είναι κυμαινόμενου επιτοκίου και το ύψος τους υπολογίζεται στα 24 δισ. ευρώ και αυτά θα τεθούν υπό τη συγκεκριμένη ρύθμιση.

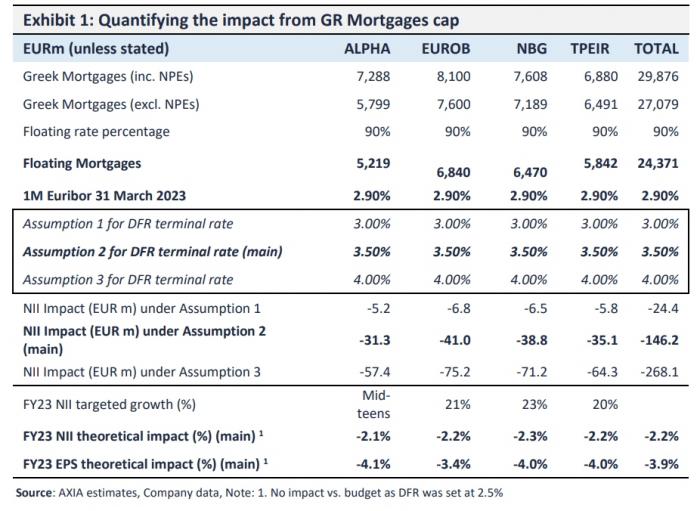

Η Axia προχωρά σε δύο παραδοχές προκειμένου να εξάγει ένα ασφαλές συμπέρασμα. Αυτές είναι:

- το μέσο επίπεδο ανώτατου ορίου (πλαφόν), το οποίο ορίζει η Axia στο 2,9%, χρησιμοποιώντας ως σημείο αναφοράς το Euribor ενός μήνα και την 31η Μαρτίου του 2023 και

- το τερματικό επιτόκιο διευκόλυνσης αποδοχής καταθέσεων της ΕΚΤ (DFR), το οποίο υποθέτει η Axia στο 3,5% (δηλαδή, με μία ακόμη αύξηση κατά 50 μονάδες βάσης έναντι των τρεχόντων επιπέδων).

Λαμβάνοντας αυτές ως βάση εκτιμά ότι οι απώλειες για τα έσοδα από τόκους θα φθάσουν στα 146 εκατ. ευρώ συνολικά δηλαδή στο 2,2% του στόχου που έχουν θέσει οι ίδιες οι τράπεζες για φέτος και ως εκ τούτου πρόκειται για ένα ποσό το οποίο είναι διαχειρίσιμο.

Παράλληλα, η πρωτοβουλία θα έχει και άλλα οφέλη, καθώς καταδεικνύει την αυξανόμενη κοινωνική ευαισθητοποίηση των τραπεζών και αμβλύνει επίσης τυχόν ανησυχίες σχετικά με την ποιότητα του ενεργητικού των ενυπόθηκων δανείων, μειώνοντας τη μηνιαία επιβάρυνση από το επιτόκιο σε μια περίοδο μείωσης του διαθέσιμου εισοδήματος. Καθώς πρόκειται για πρωτοβουλία των τραπεζών (και όχι για κυβερνητική οδηγία), δεν θα οδηγήσει σε καμία ρυθμιστική επίπτωση.

Ποια θα είναι η επίδραση από το «πάγωμα» των επιτοκίων