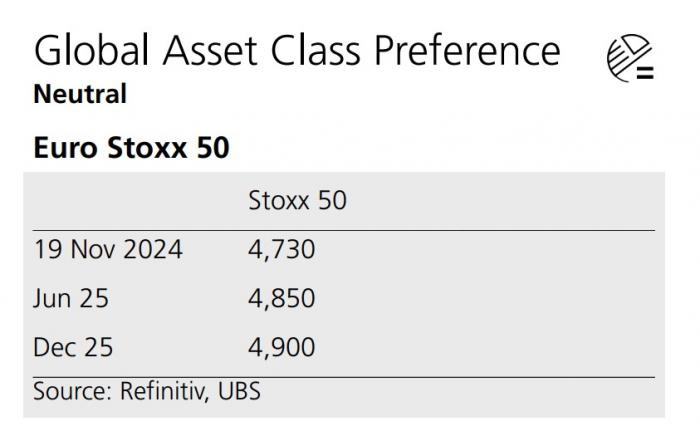

Ουδέτερη παραμένει για τις μετοχές της ευρωζώνης η UBS, η οποία σε έκθεσή της εξετάζει τρία βασικά σενάρια, ενώ θέτει ως τιμή – στόχο για τον Euro Stoxx 50 τις 4.850 μονάδες έως τον Ιούνιο του 2025 και τις 4.900 έως το τέλος του επόμενου έτους.

Οι αναλυτές της ελβετικής τράπεζας στην έκθεσή τους αναφέρουν ότι οι αποτιμήσεις είναι λογικές, τα κέρδη έχουν φτάσει στο κατώτατο σημείο και η παγκόσμια νομισματική πολιτική χαλαρώνει, αλλά η ανάκαμψη των κερδών είναι πιθανό να είναι αργή και η προεδρία Τραμπ εγείρει κινδύνους για την ανάπτυξη από τους δασμούς και αντίθετους ανέμους για τις αποτιμήσεις από τις υψηλότερες αποδόσεις των αμερικανικών ομολόγων.

Προτιμούν μετοχές εταιρειών που επωφελούνται από τον χαμηλότερο πληθωρισμό, τη χαλαρή νομισματική πολιτική, αλλά και των διαρθρωτικών προοπτικών ανάπτυξης, με τους αμυντικούς κλάδους να είναι μία καλή τοποθέτηση. Παράλληλα δείχνουν προτίμηση στις μετοχές μικρομεσαίας κεφαλαιοποίησης που δραστηριοποιούνται σε καταναλωτικά αγαθά, πληροφορική και κοινή ωφέλεια.

Οι εκτιμήσεις για τον Euro Stoxx 50

Το βασικό σενάριο

Τα κέρδη χρειάζονται περισσότερο χρόνο από ό,τι αναμενόταν για να φθάσουν στο κατώτερο σημείο τους, και υπό την προεδρία του Τραμπ, αναμένονται κίνδυνοι για την αύξηση των κερδών από υψηλότερους δασμούς. Προβλέπεται υποχώρηση 2% στον ρυθμό αύξησης των κερδών στην ευρωζώνη φέτος (προηγουμένως 0%), πριν ανακάμψει στο 5% το 2025 (προηγουμένως 7%). Οι υψηλότερες αποδόσεις των ΗΠΑ υπό τον πρόεδρο Τραμπ αποτελούν επίσης πρόσθετο αντίβαρο στις αποτιμήσεις, γεγονός που αντικατοπτρίζεται στον χαμηλότερο στόχο για τον δείκτη Euro Stoxx 50.

Ωστόσο, το τρέχον σκηνικό λογικών αποτιμήσεων, χαμηλών κερδών και χαλάρωσης της νομισματικής πολιτικής παραμένει τελικά υποστηρικτικό. Αν και η ευρωπαϊκή οικονομία αντιμετωπίζει διαρθρωτικές προκλήσεις, πολλές από τις μεγαλύτερες μετοχές του δείκτη προσφέρουν καλύτερες ευκαιρίες διαρθρωτικής ανάπτυξης. Η περιοχή έχει μικρότερη έκθεση στην Τεχνητή Νοημοσύνη από ό,τι οι ΗΠΑ, αλλά εξακολουθεί να προσφέρει παρόχους κρίσιμου εξοπλισμού και επιχειρήσεις που επωφελούνται από την ανάπτυξη κέντρων δεδομένων και τις τάσεις στην ενέργεια και τους πόρους. Οι φαρμακευτικές εταιρείες μεγάλης κεφαλαιοποίησης της Ευρώπης έχουν καλές προοπτικές.

Αισιόδοξο σενάριο

Βάσει αυτού ο Euro Stoxx 50 θα φθάσει στα τέλη του 2025 στις 5.900 μονάδες. Το σενάριο περιλαμβάνει:

- Οι κεντρικές τράπεζες μειώνουν ταχύτερα τα επιτόκια καθώς ο πληθωρισμός αρχίζει να υπολείπεται των στόχων τους.

- Ισχυρότερη παγκόσμια ανάπτυξη, ενδεχομένως υποστηριζόμενη από την ευκολότερη δημοσιονομική πολιτική στις ΗΠΑ και την Κίνα ή από την αύξηση των καταναλωτικών δαπανών στην Ευρώπη.

- Καλύτερες μεσοπρόθεσμες προοπτικές ανάπτυξης, ενδεχομένως λόγω της συνδεόμενης με την Τεχνητή Νοημοσύνη παραγωγικότητας ή ενός ισχυρού επενδυτικού κύκλου.

- Ανθεκτικά περιθώρια κέρδους. Εάν οι εταιρείες μπορέσουν να διατηρήσουν την τιμολογιακή τους δύναμη, τα περιθώρια κέρδους θα μπορούσαν να δουν μέτρια περαιτέρω άνοδο, με τον όγκο πωλήσεων να έχει πιάσει πάτο σε ορισμένους τομείς.

Απαισιόδοξο σενάριο.

Βάσει αυτού ο Euro Stoxx 50 θα κλείσει το 2025 στις 3.800 μονάδες.

Σε αυτό:

- Η ανάπτυξη είναι απογοητευτική, ενδεχομένως λόγω των εμπορικών δασμών που θα μπορούσαν να επηρεάσουν τη ζήτηση των τελικών καταναλωτών (από τις υψηλότερες τιμές) ή να διαταράξουν τις εμπορικές ροές και την προθυμία των επιχειρήσεων να επενδύσουν.

- Τα υψηλά επιτόκια, είτε λόγω δημοσιονομικών ανησυχιών είτε λόγω ανάκαμψης του πληθωρισμού, θα μπορούσαν να επιβαρύνουν τις αποτιμήσεις των μετοχών και να αυξήσουν τον κίνδυνο βαθύτερης οικονομικής ύφεσης στο μέλλον.

- Η πολιτική αβεβαιότητα στις μεγάλες ευρωπαϊκές αγορές επιβαρύνει τις αποτιμήσεις.

- Απώλεια της ευρωπαϊκής ανταγωνιστικότητας λόγω των διαρθρωτικά υψηλότερων τιμών ενέργειας, της μεγαλύτερης καινοτομίας από τις ΗΠΑ και την Κίνα και της ανόδου νέων βιομηχανικών ανταγωνιστών.