Σταθερός επενδυτής στις ελληνικές τράπεζες αλλά και μεταξύ των αισιόδοξων για την πορεία της ελληνικής οικονομίας, παραμένει η UBS, η οποία αναμένει, σε νέα έκθεσή της και περαιτέρω αποκλιμάκωση στις αποδόσεις των ελληνικών ομολόγων.

Αναφορικά με τις τραπεζικές μετοχές οι αναλυτές της UBS σημειώνουν ότι διατηρεί τη σύσταση «αγορά» και για τους τέσσερις συστημικούς ομίλους, από τον Ιούλιο όταν ξεκίνησε την κάλυψή τους και τονίζουν ότι υπάρχουν τρεις λόγοι γι’ αυτήν τη στάση:

- Οι τράπεζες έχουν βγει δυναμικά από την κρίση χρέους, καθώς τα NPEs ομαλοποιήθηκαν και με σταθερή κερδοφορία που οδηγεί στην αύξηση της καθαρής αξίας και του κεφαλαίου. Με τις τράπεζες να έχουν ανακοινώσει την καταβολή για το πρώτο μέρισμα εδώ και περισσότερο από μια δεκαετία, υπάρχουν σημαντικές δυνατότητες για διανομές, πιθανότατα πέρα και πάνω από τα συντηρητικά τους σχέδια πληρωμών. Το διαθέσιμο κεφάλαιο για διανομή πάνω από τους εσωτερικούς κεφαλαιακούς στόχους τους κατά τα επόμενα τρία χρόνια θα μπορούσε να ανέλθει σε δύο 60% της κεφαλαιοποίησης του κλάδου.

- Οι τράπεζες είναι μεγάλοι ωφελημένοι από έναν ισχυρό κύκλο εταιρικών πιστώσεων, καθώς εκτιμάται ότι τα επιχειρηματικά δάνεια θα αυξηθούν κατά 8,7% ετησίως στο διάστημα 2023 – 2026, ενώ τα αποτελέσματα του β' τριμήνου αποκάλυψαν ισχυρή αύξηση των εταιρικών πιστώσεων (+3,5% σε τριμηνιαία βάση, +10,2% σε ετήσια βάση). Αυτό σε συνδυασμό με τα επιτοκιακά περιθώρια (NIMs )που διατηρούνται καλύτερα από το αναμενόμενο (αντιστάθμιση και χαμηλότερα για μεγαλύτερα beta καταθέσεων) θα πρέπει να οδηγήσει σε πιο ανθεκτική παραγωγή εσόδων από τόκους (NII) από ό,τι αναμενόταν από την αγορά.

- Οι τράπεζες είναι ως ορισμένες από τις φθηνότερες τόσο στο πλαίσιο των ευρωπαϊκών τραπεζών όσο και στο πλαίσιο των οικονομιών της Ευρώπης, ιδίως σε σχέση με το P/TNAV έναντι του ROTE. Υπολογίζεται ένα τεκμαρτό κόστος ιδίων κεφαλαίων που κυμαίνεται από 17,2% έως 21,4% για τις τέσσερις τράπεζες, το οποίο θα πρέπει να εξεταστεί στο πλαίσιο μιας απόδοσης δεκαετούς ομολόγου μόλις 3,1%, ενώ βλέπουμε την απόδοση του ομολόγου να μειώνεται περαιτέρω από εδώ και πέρα.

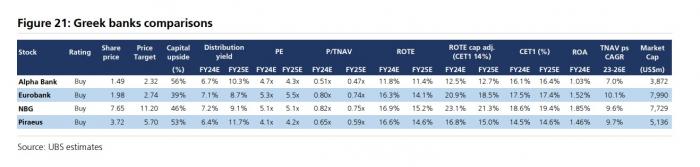

Κορυφαία επιλογή αποτελεί η Εθνική Τράπεζα, καθώς διαθέτει ποιοτικό franchise με υψηλή κερδοφορία και πλεονάζοντα κεφάλαια, με την τιμή – στόχο να τοποθετείτε στα 11,20 ευρώ, δηλαδή με περιθώριο ανόδου στο 46%, ενώ ακολουθεί ο τίτλος της Πειραιώς, καθώς έχει δυνατότητα re-rating και είναι μία τράπεζα που βγήκε πολύ πιο ισχυρή από την κρίση, με την τιμή – στόχο στα 5,70 ευρώ, δηλαδή με περιθώριο ανόδου 53%.

Σε ό,τι αφορά την Alpha Bank η τιμή – στόχος είναι στα 2,32 ευρώ, με περιθώριο ανόδου 56% και για τη Eurobank στα 2,74 ευρώ, με περιθώριο ανόδου 39%.

Οι προβλέψεις της UBS για τις τράπεζες

Οι εκτιμήσεις για την οικονομία

Η UBS παραμένει πιο αισιόδοξη για την πορεία της ελληνικής οικονομίας από τους περισσότερους ξένους ομίλους, αλλά και τους διεθνείς οργανισμούς, διατηρώντας την εκτίμηση ότι το ελληνικό ΑΕΠ θα τρέξει με ρυθμό 2,5% φέτος, ενώ παράλληλα το 2024 θα παραμείνει ένα έτος δημοσιονομικής υπεραπόδοσης, με δεδομένη της καλύτερης του αναμενόμενου πορείας των φορολογικών εσόδων.

Σημειώνει ότι η παραπάνω εκτίμηση αποδεικνύεται και από την πρόσφατη αναθεώρηση προς τα πάνω από την κυβέρνηση του στόχου για πρωτογενές πλεόνασμα του προϋπολογισμού για το 2024 και το 2025 έναντι του στόχου για πρωτογενές πλεόνασμα 2,1% του ΑΕΠ στο Πρόγραμμα Σταθερότητας.

Πέρυσι η οικονομική ανάπτυξη δεν κατάφερε να φθάσει τις επίσημες προβλέψεις κυρίως λόγω: α) των καθυστερήσεων στην απορρόφηση των κονδυλίων της ΕΕ και β) των επιπτώσεων των πλημμυρών του θεσσαλικού κάμπου. Φέτος, ωστόσο, εκτιμάται ότι τα εισερχόμενα στοιχεία παραμένουν συνεπή με την πρόβλεψή για ανάπτυξη 2,5%, η οποία είναι 60 μονάδες βάσης πάνω το μέσο όρο των εκτιμήσεων των αναλυτών και 30 μονάδες βάσης πάνω από την τελευταία (και αναθεωρημένη προς τα κάτω) επίσημη εκτίμηση της κυβέρνησης για το 2,2%. Μετά τη σταθερή επέκταση του ΑΕΠ κατά 1,1% το β΄ τρίμηνο, η μεταφορά της ανάπτυξης έφτασε τις 210 μ.β. για το τρέχον έτος. Η συνεχιζόμενη καταναλωτική δυναμική (0,6% σε τριμηνιαία βάση) και η ανάκαμψη των επενδύσεων (μηχανήματα και εξοπλισμός) και η συμβολή των αποθεμάτων ενίσχυσαν το ΑΕΠ. Η κατανάλωση υποστηρίζεται από την έντονη αύξηση των πραγματικών μισθών (5% σε ετήσια βάση το α΄ εξάμηνο του 2024) και το γεγονός ότι ο πληθωρισμός των τροφίμων επιβραδύνθηκε αισθητά σε 2,8% σε ετήσια βάση τον Σεπτέμβριο του 2024 έναντι 8,2% σε ετήσια βάση πριν από ένα χρόνο.

Επιπλέον, συνεχίστηκε η αύξηση της απασχόλησης και το ποσοστό ανεργίας υποχώρησε στο 9,5% τον Αύγουστο - το χαμηλότερο από το καλοκαίρι του 2009. Οι επενδύσεις θα πρέπει να επωφεληθούν από την τρίτη εκταμίευση κεφαλαίων του Ταμείου Σταθερότητας και Ανάπτυξης προς την Ελλάδα (2,3 δισ. ευρώ), με αποτέλεσμα η συνολική απορρόφηση να ανέλθει σε 17,2 δισ. ευρώ από το κονδύλι των 36 δισ. ευρώ του Ταμείου Σταθερότητας και Ανάπτυξης. Επιπλέον, η αύξηση των επιχειρηματικών δανείων έχει επιταχυνθεί και έφθασε το 11,4% σε ετήσια βάση τον Αύγουστο.

Τα έσοδα από τον τουρισμό αναμένεται να φθάσουν τα 22 δισ. ευρώ φέτος, ή κατά περίπου 7% υψηλότερα από τις περσινές εισροές. Σημειώνεται ότι οι πρόσφατες αλλαγές που ανακοινώθηκαν (απαγόρευση νέων βραχυχρόνιων μισθώσεων, αύξηση των φόρων για τις βραχυχρόνιες μισθώσεις και νέα εισφορά για τους επισκέπτες κρουαζιερόπλοιων σε ορισμένα ελληνικά νησιά) ενδέχεται να αποτελέσουν κάποιους αντίθετους ανέμους στις επιδόσεις του τομέα το 2025. Τα στοιχεία υψηλής συχνότητας για τη δραστηριότητα του 3ου τριμήνου (Πρόγραμμα Επενδύσεων, κύκλος εργασιών των επιχειρήσεων) δείχνουν περαιτέρω αύξηση της δραστηριότητας. Ως τελευταίο σημείο, τονίζεται ότι ενώ οι οικονομικές επιδόσεις της Ελλάδας είναι πιθανό να παραμείνουν εξαρτημένες από την πορεία της ευρωζώνης, οι ευαισθησίες του παρελθόντος για την ανάπτυξη ενδέχεται να υπερτονίζουν αυτή τη σχέση, δεδομένου του σημερινού ρόλου των κονδυλίων της ΕΕ και του δραματικά καλύτερου σημερινού δημοσιονομικού και τραπεζικού συστήματος.

Αναμένεται αύξηση του ΑΕΠ το 2025 στο 3%, η οποία είναι 100 μονάδες βάσης πάνω από τη μέση εκτίμηση των αναλυτών. Εκτιμάται ότι η κυβέρνηση βρίσκεται σε καλό δρόμο για να επιτύχει τους αναθεωρημένους προς τα πάνω στόχους για πρωτογενές πλεόνασμα 2,4% και 2,5% του ΑΕΠ για το 2024 και το 2025 αντίστοιχα (έναντι των προβλέψεων για πρωτογενές πλεόνασμα 2,1% στο Πρόγραμμα Σταθερότητας του 2024). Την περίοδο Ιανουαρίου-Αυγούστου 2024, το σωρευτικό πρωτογενές πλεόνασμα του προϋπολογισμού ανήλθε σε 7,5 δισ. ευρώ, ξεπερνώντας τόσο τον στόχο των 3,3 δισ. ευρώ όσο και το περσινό πρωτογενές πλεόνασμα των 5,6 δισ. ευρώ για την αντίστοιχη περίοδο.

Ακόμη και αν ληφθούν υπόψη ορισμένα ζητήματα σχετικά με τη λογιστική των ταμειακών και δεδουλευμένων, η προσαρμοσμένη υπεραπόδοση έναντι του στόχου Ιανουαρίου-Αυγούστου είναι 1,1 δισ. ευρώ ή 0,5% του ΑΕΠ. Το αποτέλεσμα αυτό οφείλεται κυρίως στην καλύτερη είσπραξη φόρων (υπέρβαση του στόχου κατά 2 δισεκ. ευρώ), η οποία αντανακλά την ισχυρότερη είσπραξη φόρων εισοδήματος νομικών προσώπων και επιχειρήσεων λόγω της σταθερής οικονομικής ανάκαμψης και των μέτρων κατά της φοροδιαφυγής. Δεδομένης της απόφασης για επέκταση του Προγράμματος Δημοσίων Επενδύσεων πριν από το τέλος του 2024, δεν υπάρχει περιθώριο για πρόσθετες δαπάνες.

Όσον αφορά τον Προϋπολογισμό του 2025 υπάρχουν δύο σημαντικοί στόχοι για την Ελλάδα - προερχόμενοι από τους κανόνες του Συμφώνου Σταθερότητας: α) το πρωτογενές πλεόνασμα του προϋπολογισμού να φθάσει το 2,1%, όπως αναφέρεται παραπάνω, και β) η αύξηση των πρωτογενών δαπανών να μην υπερβαίνει το 3%. Η κυβέρνηση στοχεύει σε νέες δαπάνες ύψους 3,5 δισ. ευρώ ή 1,4% του ΑΕΠ το 2025. Προβλέπεται ότι ο λόγος του δημόσιου χρέους προς το ΑΕΠ θα μειωθεί περαιτέρω με ταχείς ρυθμούς: εκτιμάται ότι ο λόγος θα διαμορφωθεί στο 152% του ΑΕΠ και στο 144% του ΑΕΠ στο τέλος του 24 και στο τέλος του 25 αντίστοιχα. Οι εκτιμήσεις της κυβέρνησης είναι κάπως πιο συντηρητικές στο 149% για το τέλος του 25, αλλά ακόμη και στις δικές της προβλέψεις μέχρι το 2028 το δημόσιο χρέος προς το ΑΕΠ θα μειωθεί στο 133% του ΑΕΠ μέχρι το 2028.

Περαιτέρω υποχώρηση αποδόσεων για τα 10ετή

Η επιστροφή της Ελλάδας στην κατηγορία της επενδυτικής βαθμίδας στις αρχές του έτους, σε συνδυασμό με τις επακόλουθες αναβαθμίσεις των προοπτικών από σταθερές σε θετικές από την S&P στις 19 και τη Moody's στις 15 Σεπτεμβρίου (αν και διατηρεί την αξιολόγηση της Ελλάδας μια βαθμίδα κάτω από την κατηγορία της επενδυτικής βαθμίδας), άνοιξε το δρόμο για περαιτέρω συμπίεση του spread μεταξύ των 10ετών ελληνικών και γερμανικών ομολόγων. Επί του παρόντος, τα 10ετή spreads των ελληνικών διαπραγματεύονται περίπου στις 100 μ.β., επιστρέφοντας σχεδόν στα προ της παγκόσμιας χρηματοπιστωτικής κρίσης επίπεδα. Τα ελληνικά ομόλογα έχουν σημειώσει σημαντική ανάκαμψη, ενισχυμένα από τις ισχυρές οικονομικές επιδόσεις της χώρας, τα θετικά πρωτογενή ισοζύγια και τα μειωμένα επίπεδα χρέους/ΑΕΠ.

Με δεδομένη την εκτίμηση ότι η Ελλάδα θα υπερβεί ακόμη και τον στόχο του Προγράμματος Σταθερότητας 2024 για πρωτογενές δημοσιονομικό πλεόνασμα 2,1% του ΑΕΠ τόσο το 2024 όσο και το 2025, η θετική δυναμική για τα ελληνικά ομόλογα θα συνεχιστεί. Επιπλέον, η οικονομική υπεραπόδοση της Ελλάδας σε σχέση με άλλες ομοειδείς χώρες της ευρωζώνης αναμένεται να συνεχιστεί και το επόμενο έτος, με τα επίπεδα ΑΕΠ/χρέος να προβλέπεται ότι θα μειωθούν περαιτέρω σε περίπου 152%-153% από 162% το 2023. Ο ετήσιος στόχος για την απόδοση των ελληνικών 10ετών είναι 3% έως το τέλος του τρέχοντος έτους και 2,7% έως το τέλος του 2025.