Μια ακόμη αναβάθμιση των τιμών - στόχων για τις τέσσερις συστημικές τράπεζες από την Goldman Sachs, η οποία διατηρεί τη σύσταση «αγορά» για τις μετοχές των Eurobank, Εθνικής Τράπεζας και Πειραιώς και την «ουδέτερη» σύσταση για τον τίτλο της Alpha Bank.

Όπως σημειώνουν οι αναλυτές της αμερικανικής τράπεζας διαχωρίζουν τις εκτιμήσεις τους για τις τράπεζες βάσει των εξής δεδομένων:

- Φθηνότερη χρηματοδοτική βάση, η οποία αποτελεί έναν από τους βασικούς παράγοντες που καθορίζουν τα μεσοπρόθεσμα επίπεδα ROTE,

- Χαμηλότερα επίπεδα NPE και υψηλότερα επίπεδα κάλυψης NPE και

- Υψηλότερα επίπεδα δείκτη CET1 που ανοίγουν περιθώρια για μεγαλύτερη ανάπτυξη και ευελιξία στη διανομή μερισμάτων.

Παράλληλα συνεχίζουν να χρησιμοποιούν μια κεφαλαιακά προσαρμοσμένη προσέγγιση ROTE/COE για να αποτυπώσουν τη διαφορά στα κεφαλαιακά αποθέματα των ελληνικών τραπεζών (χρησιμοποιούμε το 2025E ως έτος αποτίμησης).

Σε ό,τι αφορά τις εκτιμήσεις ανά τράπεζα στην έκθεση αναφέρεται ότι:

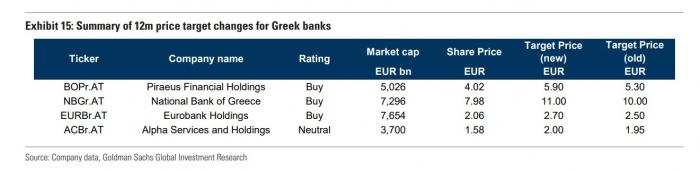

- Εθνική Τράπεζα: Διατηρούμε τη σύσταση «αγορά» για την ΕΤΕ, η οποία έχει από τα ισχυρότερα κεφαλαιακά αποθέματα στις προβλέψεις μας ( περίπου 21,5% το 2026) με κάλυψη NPE >100% και ROTE 13,5% το 2026, και αναμένουμε ότι η ΕΤΕ θα είναι η πρώτη τράπεζα στην Ελλάδα που θα φτάσει τον ευρωπαϊκό μέσο όρο του δείκτη μερισματικής διανομής (περίπου 50% το 2025). Η νέα τιμή - στόχος είναι στα 11 ευρώ σε ορίζοντα 12μηνου (από 10 ευρώ πριν), η οποία συνεπάγεται περιθώριο ανόδου 38%.

- Eurobank: Διατηρούμε τη σύσταση «αγορά» για τη Eurobank, η οποία προσφέρει έναν από τους ισχυρότερους συνδυασμούς κεφαλαιακής θέσης (CET1 το 2026 στο 18,5%) και ROTE (12,5% το 2026), με δείκτη NPE περίπου 3% το 2026. Προβαίνουμε στις μεγαλύτερες ανοδικές αναθεωρήσεις για τα κέρδη ανά μετοχή για τη Eurobank (κατά 22% το 2024 και 12-13% το 2025-27), καθώς η εταιρεία έχει πλέον ολοκληρώσει τη συμφωνία για την απόκτηση πρόσθετου ποσοστού στην Ελληνική Τράπεζα, οδηγώντας σε αύξηση της συμμετοχής της στο 55,48% (από 29,2% το 1ο τρίμηνο του 2024). Η νέα τιμή - στόχος για το επόμενο 12μηνο είναι στα 2,70 ευρώ από 2,50 ευρώ πριν, γεγονός που συνεπάγεται περιθώριο ανόδου 31%.

- Πειραιώς: Διατηρούμε τη σύσταση «αγορά» για την Πειραιώς, για την οποία βλέπουμε το υψηλότερο περιθώριο κατά 47%, δεδομένης της υψηλής πρόβλεψης για το ROTE της τάξης του 14% το 2025, η οποία είναι σύμφωνη με αυτές για ΕΤΕ και Eurobank για το ίδιο χρονικό διάστημα, ενώ η Πειραιώς διαπραγματεύεται με discount της τάξης του 23% σε σχέση με τους ανταγωνιστές της στο 2025 P/TBV. Η νέα τιμή - στόχος σε ορίζοντα 12μηνου είναι στα 5,90 ευρώ από 5,30 ευρώ πριν.

- Alpha Bank: Διατηρούμε την «ουδέτερη» σύσταση για την Alpha Bank, εν μέσω ενός σχετικά χαμηλότερου τεκμαρτού upside που βλέπουμε για τη συγκεκριμένη μετοχή σε σύγκριση με τις αντίστοιχες μετοχές. Η νέα τιμή - στόχος είναι στα 2 ευρώ από 1,95 ευρώ πριν και περιθώριο ανόδου 27%.

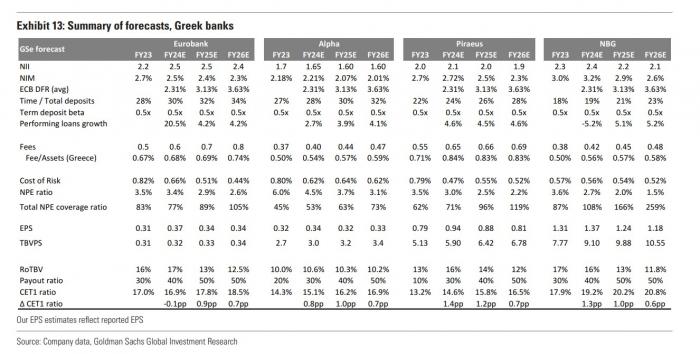

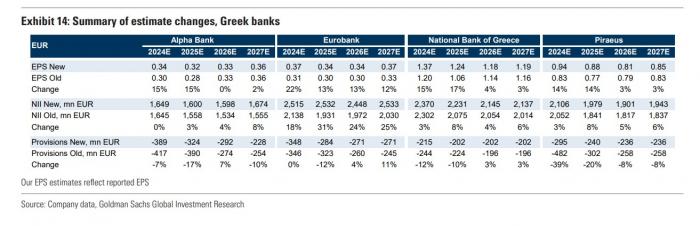

Στο εισαγωγικό της έκθεσης τονίζεται ότι οι αναβαθμίσεις θα πρέπει να αποδοθούν στα ιδιαίτερα θετικά μεγέθη β' τριμήνου, καθώς συνολικά οι ελληνικές τράπεζες σημείωσαν βελτίωση κατά 9% στα καθαρά κέρδη, λόγω της βελτίωσης κατά 2% στα έσοδα από τόκους (ΝΙΙ) και της μείωσης των προβλέψεων κατά 10%. Αυξάνει τις προβλέψεις για τα καθαρά κέρδη των ελληνικών τραπεζών κατά 7% κατά μέσο όρο την περίοδο 2025-27, αντανακλώντας κυρίως την υψηλότερη πρόβλεψή για το NII (+5% κατά μέσο όρο την περίοδο 2024-27, κυρίως λόγω της καλύτερης από την αναμενόμενη εξέλιξη της τιμολόγησης των καταθέσεων) και το χαμηλότερο κόστος προβλέψεων (-7% κατά μέσο όρο την περίοδο 2025-27).

Μετά την επικαιροποίηση των εκτιμήσεών προβλέπεται ότι οι ελληνικές τράπεζες θα παράγουν κατά μέσο όρο 15%/13%/12% ROTE κατά το 2024/25/26. Υπολογίζεται ότι ο δείκτης CET1 θα αυξηθεί από 15,6% το 2023 σε 16,5%/17,5%/18,2% το 2024-26 και ο δείκτης NPE θα μειωθεί από περίπου 4% το 2023 σε 3,4%/2,8%/2,4% το 2024-26 (με τους δείκτες κάλυψης να αυξάνονται σε περίπου 100% το 2025). Οι προβλέψεις μας υποδηλώνουν ότι τα επιτοκιακά περιθώρια (NIMs_ θα παραμείνουν σταθερά το 2024 σε σχέση με το 2023, θα μειωθούν κατά περίπου 10 μονάδες βάσης/20 μονάδες βάσης το 2025/26 και στη συνέχεια θα παραμείνουν σταθερά από το 2027. Παράλληλα το κόστος κινδύνου θα μειωθεί από 0,75% το 2023 σε 0,58% το 2024 και σε 0,55% κατά μέσο όρο μακροπρόθεσμα.

Ενώ οι τραπεζικές μετοχές έχουν αυξηθεί κατά 24% από την αρχή του έτους και έχουν υπεραποδώσει έναντι του δείκτη SX7P (ο οποίος έχει αυξηθεί κατά 15%), συνεχίζουν να παραμένουν υποτιμημένες και υπάρχει περιθώριο για περαιτέρω επαναξιολόγηση. Οι ελληνικές τράπεζες διαπραγματεύονται σήμερα με μέσο P/TBV'25 0,66x (με εύρος από 0,5x έως 0,8x), το οποίο συνεπάγεται έκπτωση περίπου 24% σε σχέση με τον τεκμαρτό πολλαπλασιαστή P/TBV'25E 0,87x.

Υπάρχουν περιθώρια μείωσης της διαφοράς του discount της αποτίμησης των ελληνικών τραπεζών σε σχέση με τις ευρωπαϊκές τράπεζες για δύο βασικούς λόγους:

- Οι λειτουργικοί δείκτες KPIs των ελληνικών τραπεζών εμφανίζονται πλέον ως σε γενικές γραμμές σύμφωνοι με τα ευρωπαϊκά μέσα επίπεδα στις εκτιμήσεις της GS. Ο δείκτης ROTE των ελληνικών τραπεζών θα διαμορφωθεί στο 13% περίπου το 2025 (σύμφωνα με τα ευρωπαϊκά επίπεδα), ο δείκτης CET1 στο 17,5% το 2025 (έναντι 14% στην ΕΕ) και ο δείκτης NPE στο 3% περίπου (έναντι 2% για την Ευρώπη) και

- Η αποκατάσταση των μερισματικών πληρωμών (το πρώτο μέρισμα μετά από μια δεκαετία για τις ελληνικές τράπεζες εγκρίθηκε από την ΕΚΤ τον Ιούνιο του 2024 με σταδιακή αύξηση των πληρωμών προς τα μέσα ευρωπαϊκά επίπεδα μεσοπρόθεσμα.

Στις αποτιμήσεις χρησιμοποιείται ένα COE 15,5% για τις ελληνικές τράπεζες (το οποίο συγκρίνεται με ένα αναμενόμενο από την αγορά COE 15% για τις τράπεζες της ΕΕ) και σε αυτή τη βάση δημιουργείται μέσο ανοδικό στόχο τιμών περίπου 36% για τις ελληνικές τράπεζες (έναντι περίπου 23%για τις ευρωπαϊκές τράπεζες). Ο τεκμαρτός πολλαπλασιαστής-στόχος P/TBV'25 για τις ελληνικές τράπεζες είναι 0,9x, ο οποίος συγκρίνεται με έναν τεκμαρτό στόχο 1,05x για τις ευρωπαϊκές τράπεζες.

Σε ότι αφορά τους ενδεχόμενους κινδύνους για τις εκτιμήσεις αυτοί είναι ανά τράπεζα οι ακόλουθοι:

- Πειραιώς: Ασθενέστερες από τις αναμενόμενες μακροοικονομικές προοπτικές, χαμηλότερο όφελος από τα υψηλότερα επιτόκια, ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους, χαμηλότερα περιθώρια εξοικονόμησης κόστους και δυσμενείς πολιτικές ή κανονιστικές δράσεις.

- Eurobank: Ασθενέστερο του αναμενόμενου μακροοικονομικό περιβάλλον, δυσμενείς ρυθμιστικές αλλαγές, υψηλότερες ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους, χαμηλότερη του αναμενόμενου αύξηση του χαρτοφυλακίου εξυπηρετούμενων δανείων, σημαντική αύξηση της αντίληψης του κινδύνου που επηρεάζει το CoE και την αποτίμηση και αρνητικές κεφαλαιακές εκπλήξεις.

- Εθνική Τράπεζα: Ασθενέστερο του αναμενόμενου μακροοικονομικό περιβάλλον, δυσμενείς ρυθμιστικές αλλαγές, ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους, χαμηλότερη του αναμενόμενου αύξηση του χαρτοφυλακίου εξυπηρετούμενων δανείων, σημαντική αύξηση των αντιλήψεων για τον κίνδυνο που επηρεάζει το CoE και την αποτίμηση και αρνητικές κεφαλαιακές εκπλήξεις.

- Alpha Bank: Ισχυρότερο/αδύναμο από το αναμενόμενο μακροοικονομικό περιβάλλον, επιτάχυνση/καθυστερήσεις στην επίλυση των NPE, υποστηρικτικές/μη ευνοϊκές ρυθμιστικές αλλαγές, χαμηλότερη/υψηλότερη ανταγωνιστική πίεση που επηρεάζει την τιμολόγηση και τους όγκους, σημαντική μείωση/αύξηση της αντίληψης του κινδύνου που επηρεάζει το κόστος των ιδίων κεφαλαίων και την αποτίμηση, και, υψηλότερο/χαμηλότερο από το αναμενόμενο περιθώριο εξοικονόμησης κόστους.